Economía y Empresas > POLÍTICA ECONÓMICA

El menor de los dos males: dólar o inflación

El gobierno debe optar entre contener la inflación por debajo del 10% y permitir que el dólar acompañe la devaluación del vecindario

Tiempo de lectura: -'

04 de octubre de 2015 a las 05:00

El equipo económico del gobierno no enfrenta una situación sencilla. Se trata de una de las tareas menos gratas de la conducción de un gobierno: a veces, entre dos líneas de acción, es necesario elegir una y ninguna de las dos alternativas parece ser un óptimo absoluto. En cada una hay ganadores y perdedores; y hay veces, incluso, que tampoco resulta muy claro cuál será de antemano el saldo final que deje tras de sí cada una de las decisiones. Un ejemplo de esa encrucijada es el dilema entre mantener una inflación de un solo dígito y evitar un atraso cambiario con algunos de los principales socios comerciales del país, el principal motivo de debate en estos días entre las autoridades económicas en el gobierno y los analistas privados.

Un aumento del tipo de cambio que permita nivelar los precios con Brasil y evitar los problemas que acarrea tener un gigante al lado en rebajas permanentes, traería como resultado una aceleración en el ritmo de aumento de los precios y seguramente, conduciría a una inflación de dos dígitos que el gobierno busca evitar a toda costa.

El instrumento por excelencia fue la inyección de dólares a precios más bajos del que estaban dispuestos a vender los privados, evitando que la sed de dólares de las instituciones financieras aumente la cotización.

De ese modo, mientras que en Brasil el dólar subió 48% en lo que va del año, en Uruguay el aumento fue de 20%. Esa brecha en la evolución del tipo de cambio desencadenó una serie de decisiones en la economía real: turismo de shopping a la frontera brasileña por parte de los uruguayos, reducción en el número de brasileños que vienen a Uruguay, mayor competencia de productos brasileños en las góndolas locales –principalmente de la industria alimenticia–, entre otras.

Una manera de visualizar mejor los incentivos que genera esa brecha cambiaria es a través de los indicadores de poder de compra de los uruguayos en Brasil y de los brasileños en Uruguay, que elabora la Unidad de Análisis Económico de El Observador. Hasta mediados de setiembre, con un sueldo promedio, los uruguayos accedían a 19% más bienes y servicios en Brasil respecto al cierre del año pasado. Como contrapartida, el poder de compra de los brasileños en Uruguay caía 18%.

Al mismo tiempo, se pretende proteger a la producción local de la competencia brasileña y evitar la fuga de reservas, que en momentos de incertidumbre le brindan garantías al país frente a un eventual agravamiento de la coyuntura externa.

El tipo de cambio

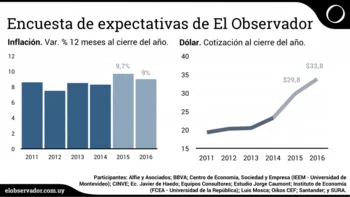

Apostar por un dólar más alto no es un camino exento de complicaciones. Un incremento del tipo de cambio encarece el costo medido en pesos de los bienes importados y eso acelera la inflación. De hecho, en lo que va del año, la inflación importada –bienes y servicios transables, es decir, aquellos que se exportan o importan, y por lo tanto, fijan sus precios en el exterior– se aceleró signficativamente. La suba del dólar entre febrero y agosto llevó la inflación transable de 7,6% a 10%. Con un ritmo actual de aumento general de los precios de 9,5% y una proyección de 9,7% para el cierre del año –de acuerdo a la mediana de respuestas a la Encuesta de Expectativas Económicas de El Observador–, un aumento de las presiones al alza de los precios llevaría los registros de inflación sobre la barrera del 10%.

Hay varios motivos por los cuales es mejor no correr esa suerte. Una vez que se superen los dos dígitos, es difícil volver atrás. La persistencia inflacionaria –el arrastre que tiene en el tiempo el ritmo de aumento de los precios–, hace difícil cortar con los procesos de aceleración de la inflación. Eso se complica aun más cuando el gobierno carece de herramientas con las cuales influir sobre los procesos de formación de precios.

Más allá de que el ministro de Economía, Danilo Astori, haya mostrado públicamente su satisfacción con los resultados de estos dos últimos meses de acuerdos de precios con el sector privado, hay indicios de que el pacto voluntario de congelamiento de precios de una amplia canasta de bienes no fue honrado por todas las partes y algunos proveedores remarcaron precios a pesar de su compromiso con el MEF.

Al mismo tiempo, con un déficit fiscal de 3,5% del PIB, las autoridades se ven impedidas de resignar recursos públicos para contener la inflación. El año pasado, la postergación en el ajuste de ciertas tarifas públicas lograron mantener a raya el aumento de los precios. Pero luego de asumir el gobierno de Vázquez, comenzó a desarmar esa estrategia, priorizando la necesidad de recursos para financiar algunas de las promesas electorales. En febrero de este año, las tarifas públicas estaban 0,2% por debajo de lo que costaban en igual mes de 2014. Al cierre de agosto, mostraban un aumento de 5,6% interanual.

Pero sobre todo, los tiempos no son los mejores para que la inflación supere el 10%. En medio de las negociaciones ya tensas de los Consejos de Salarios, una escalada inflacionaria echaría por tierra la idea del gobierno de alcanzar acuerdos nominales, que permitan deshacer la relación tan estrecha que hoy existe entre aumentos salariales y persistencia inflacionaria. Con la propuesta actual del Poder Ejecutivo para la negociación salarial, la inflación es un motivo de tensión con los sindicatos y un incremento de los precios acelerados se traduciría en una mayor conflictividad.

El poder de la pizarra

Al mismo tiempo, una suba pronunciada del tipo de cambio en un período corto de tiempo trae consigo efectos negativos sobre la actividad. En primer lugar, en una sociedad obsesionada con el precio del dólar, las pizarras de los cambios actúan en el imaginario colectivo como un termómetro que refleja –aunque muchas veces de forma errada– el devenir de la economía. Si el dólar sube con fuerza, la confianza de los uruguayos se repliega y eso afecta las decisiones de consumo.

Y por si no hubiera ya demasiados pros y contras para cada una de las alternativas de política, la academia no se pone de acuerdo en el saldo neto que genera la suba del dólar sobre los flujos comerciales. Un aumento brusco del dólar podría no tener el efecto esperado sobre la actividad. Por un lado, el Fondo Monetario Internacional publicó la semana pasada un documento que muestra que por cada aumento del tipo de cambio real de 10%, las exportaciones aumentan en el equivalente a 1,5% del PIB. Por otro, el instituto Cinve señala en un documento divulgado el jueves que "el trade-off (pasaje) entre depreciación real y desaceleración económica no es tan claro ni lineal como se pretende presentar", en línea con los resultados de una serie de trabajos académicos.

Pero hay una mayor coincidencia entre los expertos privados al señalar que esta encrucijada podría haberse evitado si la economía uruguaya hubiera llegado al final del ciclo de bonanza económica con una mayor previsión. Eso implica, una inflación dentro del rango objetivo (3% a 7%), un tipo de cambio alineado con sus principales socios comerciales y un déficit fiscal más acotado, que le permitieran al gobierno evitar la ingrata decisión de optar por el menor de estos dos males.