Economía y Empresas > COTIZACIÓN

Quién ganó y quién perdió comprando dólares en la última década

La moneda estadounidense adquirida acumula una pérdida de poder de compra en 81% de los meses desde 2005

Tiempo de lectura: -'

22 de agosto de 2016 a las 05:00

Cada vez que el dólar acumula un período prolongado a la baja, surge la duda en algunos ahorristas que apuestan por el billete verde como moneda de resguardo: "¿Fue el dólar la elección acertada y segura?". Sin embargo, basta con que el tipo de cambio vuelva a subir dos o tres pesos para que esas nubes se disipen.

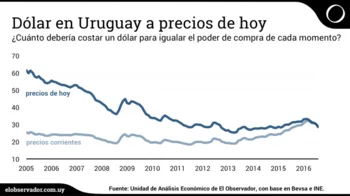

A la hora de calcular pérdidas o ganancias, para muchos alcanza con mirar la pizarra y comparar los valores actuales con aquellos a los cuales adquirieron sus dólares. Es una cuenta que, en la mayoría de los casos, da tranquilidad al ahorrista en dólares. Desde 2015 a esta parte, en 91% de los meses el dólar cotizó –en promedio– por debajo de los actuales $ 28,5, lo que implica una ganancia en cantidad de pesos que el ahorrista recibe al deshacer su posición. Sin embargo, se trata de una visión incompleta que induce muchas veces a una falsa percepción de pérdida o ganancia.

A la hora de evaluar qué tan conveniente fue una apuesta por la moneda estadounidense es necesario considerar que para ganar poder de compra no solo hace falta que la cotización en pizarra se mantenga o aumente: tiene que subir de tal manera que compense el incremento en el costo de vida.

undefined

undefined

La cotización actual del dólar se encuentra hoy por encima de los $ 25,5 que costaba en enero de 2005. Sin embargo, lejos de haber aumentado su poder de compra, con un billete de un dólar se pueden adquirir en Uruguay la mitad de los bienes y servicios que hace 11 años (-54%).

Si se evalúan las pérdidas y ganancias de la apuesta por el dólar, no ya en cantidad de pesos sino en poder de compra, se tiene que solo las divisas adquiridas en 19% de los meses que van entre enero de 2015 y la actualidad acumulan a hoy un aumento en su poder de compra. Es decir, si un individuo adquirió un dólar por día en los últimos 11 años, solo uno de cada cinco de esos billetes fue una apuesta ganadora.

¿Cuál podría haber sido la alternativa? Una opción de fácil acceso y que no reviste mayores complejidades, es la unidad indexada (UI). Si esa misma persona hubiera apostado por esta moneda en lugar del dólar, no habría ganado ni perdido poder de compra a lo largo del período.

undefined

undefined

La UI actualiza su cotización conforme aumenta el costo de vida y eso lleva a que mantenga incambiado su poder de compra a lo largo del tiempo. Con lo cual, quien adquirió UI en enero de 2005, hoy no solo puede adquirir la misma cantidad de bienes y servicios en Uruguay que en el momento inicial, si elige pasarse a dólares, a la hora de cambiar sus ahorros se encontrará con que ahora puede comprar el doble de dólares que en el primer momento.

Ganadores y perdedores

Aquellos ahorristas que adquirieron dólares desde setiembre de 2014 hasta hoy arrastran una pérdida de poder de compra. La brecha es la mayor para quienes compraron divisas en febrero de este año. En ese caso, sus ahorros pueden adquirir hoy 14% menos bienes y servicios dentro del país que en el momento en que se realizó la apuesta por el billete verde. En cambio, aquellos uruguayos que indexaron sus ahorros en el segundo mes de este año, al deshacer hoy su posición, pueden acceder a 17% más dólares que en febrero.

Pero no todos perdieron. Pese a la caída del precio del billete verde en los últimos cinco meses, las divisas adquiridas entre octubre de 2012 y agosto de 2014 todavía acumulan un aumento del poder de compra. El período de mayor rentabilidad fue el semestre móvil comprendido entre diciembre de 2012 y mayo del año siguiente.

Quien compró dólares en abril de 2014 acumula una ganancia de poder de compra de 12,5% –se trata de una tasa anualizada de 3,6%, lo que le resta espectacularidad a la cifra–. En tanto, en el tramo final de ese período de ganancias –entre agosto de 2014 y marzo del año pasado– los ahorristas en dólares prácticamente empataron respecto a la UI.

Hacia atrás, el panorama es desolador para quienes jugaron sus fichas al billete verde. Aquellos ahorristas que compraron dólares en 2005 –o antes– llevan perdido más de la mitad de su poder adquisitivo.

Perspectivas

Como referencia del escenario más esperado a futuro, la mediana de los analistas que participaron en la Encuesta de Expectativas Económicas de El Observador a fines de julio esperaba que el dólar subiera 14,2% en los próximos 12 meses. Esto se encuentra por encima de la inflación proyectada por los mismos expertos para ese horizonte, de 9,3%. En tanto, para los 12 meses siguientes las expectativas de tipo de cambio coinciden con las de inflación, con un aumento de 8,7% esperado tanto para los precios al consumo como para la cotización del dólar.

A pesar de ese escenario, el riesgo de apostar por el dólar –en términos de poder de compra– sigue siendo alto. De hecho, en los últimos meses, la ocurrencia de sucesos políticos –como la salida del Reino Unido de la Unión Europea, o a futuro, el resultado electoral de Estados Unidos–, de difícil incorporación a los modelos de proyección cambiaria, llevaron a que la evolución del tipo de cambio distara mucho de lo esperado por los expertos. En mayo, la mediana de los analistas preveían un dólar a $ 32,7 en los próximos tres meses, muy lejos de los actuales $ 28,5.

La proyección de los expertos permite trazar el escenario de tipo de cambio más esperado a futuro. Sin embargo, dada la volatilidad de los mercados y la incertidumbre económica global, ese escenario principal no es tanto más esperado que otros escenarios, lo que agrega riesgo a las apuestas cambiarias.

El análisis realizado permite evaluar la conveniencia entre el dólar o la UI como moneda de ahorro en la última década.

Sin embargo, deja por fuera otras opciones, como el resto de las monedas, acciones, títulos soberanos de deuda o la compra de inmuebles, entre otras alternativas financieras. Aun así, permite concluir que el dólar, esa moneda que da tranquilidad a muchos uruguayos, fue una mala jugada durante buena parte de la última década.