Agro > HACIENDAS

Se profundizó la baja de precios de las haciendas

La actividad de plantas industriales fue cayendo en la semana y también los precios,

Tiempo de lectura: -'

17 de marzo de 2017 a las 05:00

Especial para El Observador por Blasina y ASociados

El nivel de actividad fue bajando en la semana, con plantas que han cerrado y otras por cerrar, a la vez que cayeron los precios ofertados por la industria. La partida de las cuadrillas kosher está pesando en la caída de la actividad.

Las entradas a plantas de faena se alargaron a 10 y 12 días para los novillos, y para las vacas son un poco más largas, de alrededor de dos semanas.

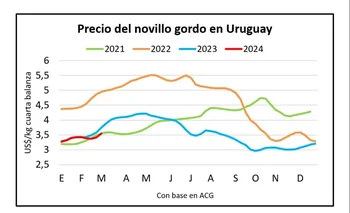

El precio del novillo se ubica en el eje de los US$ 2,75 por kilo carcasa, con un máximo para los mejores lotes que se ubica en US$ 2,80 por kilo.

Las vacas se mueven en el eje de los US$ 2,55 por kilo y cada vez se hace más difícil lograr subir unos centavos esa referencia. Por lotes excepcionales se han cerrado negocios a US$ 2,60 el kilo.

La faena semanal

Con relación a la actividad industrial, la faena semanal hasta el 11 de marzo pasado fue la más baja en ocho semanas, con 45.484 vacunos, 2,6% menos que la semana anterior y 7% más que un año atrás.

También la faena de novillos es la menor en ocho semanas, con 19.995 cabezas, un 12% menos que la semana anterior y 1,2% mayor en la comparación interanual.

Las vacas son fueron 54,3% de la faena semanal, al alcanzar las 24.710 cabezas, 5,6% más en la semana y 14% más en la comparación interanual.

Breeders & Packers lideró la actividad semanal al faenar 3.846 cabezas; en segundo lugar se ubicó el frigorífico Las Piedras, con 3.623 cabezas; y en tercer lugar el Tacuarembó, con 3.442 cabezas.

Los ovinos

En carne ovina, los precios vienen ajustándose desde hace tres o cuatro semanas, inclusive algunas categorías no cotizan, como el cordero de menos de 35 kilos. Los negocios están volcados a las categorías adultas, con entradas a 20 días.

La faena de ovinos retrocedió 13,4% en la semana, a 11.726 cabezas. Las ovejas alcanzaron a 4.841 cabezas, un 10% menos que la semana anterior, pero 3% más en la comparación interanual. Los corderos fueron 4.281 cabezas, 22% menos y casi 19% menos, respectivamente.

Encabezó la faena en la semana San Jacinto, con 3.733 lanares, seguido pore Somicar, con 3.052 cabezas, y en tercer puesto Oferan, con 2.460 cabezas.

La exportación

El precio de exportación de carne bovina hasta el 11 de marzo alcanzó US$ 3.436 la tonelada, 0,9% menos que la semana anterior pero 2% mayor en la comparación interanual. En el promedio acumulado de 2017 alcanzó a US$ 3.395 por tonelada, 3,8% debajo de 2016, que fue a US$ 3.530.

En carne ovina el precio promedio semanal fue de US$ 4.373 /tonelada, un 1,3% menos y 24% por arriba en la comparación semanal e interanual, respectivamente. El acumulado anual se ubicó en US$ 4.149, un 0,3% menor que un año atrás, cuando cotizaba US$ 4.162 por tonelada. El volumen anual exportado de 3.356 toneladas es casi 35% superior a 2016, cuando llegó a 2.494 toneladas.

La reposición está firme y demandada, con la oferta pretenciosa, pero ante la caída de los precios del ganado gordo los invernadores muestran cautela y se dificulta juntar las partes. Hasta el momento la exportación en pie no está operando y se estima por los sondeos que hacen que cuando salga a comprar lo hará con precios menores al año pasado.

Para los invernadores es una oportunidad de reponer sin competencia, como sucedió en el remate de Lote 21 (ver página 17). Hubo categorías que subieron y otras que cotizaron a la baja respecto al remate anterior.

Los terneros generales cayeron 0,47% desde el remate pasado a US$ 2,10; los terneros/as subieron 7% hasta US$ 1,86; las terneras aumentaron 5% a US$ 1,69; las vacas de invernada US$ 1,17, un 5,6% menos que en el remate anterior. Los novillos de 1 a 2 años se mantuvieron igual en US$ 1,76 y los de 2 a 3 años subieron 1,9% a US$ 1,62. Y los de más de 3 años subieron 1,5% a US$ 1,50.