Economía y Empresas > INDICADOR

Crédito al consumo encadenó cinco meses de estancamiento

El dinamismo de los bancos privados en el sector del crédito al consumo permitió sostener en febrero el nivel de financiamiento a las familias en niveles similares a los del año pasado, pese a la caída de los volúmenes concedidos por el Banco República y las administradoras de crédito.

El Índice de Crédito al Consumo de El Observador (ICC-EO) tuvo un aumento de apenas 0,3% en los 12 meses finalizados en febrero. De esta manera, completa cinco meses consecutivos con variaciones prácticamente nulas.

El indicador, elaborado con datos recabados por el Banco Central (BCU) no solo considera el volumen de crédito vigente concedido por el sistema bancario a las familias –sin considerar el financiamiento hipotecario y automotor– sino además el otorgado por otras instituciones, como las administradoras de crédito y las cooperativas de ahorro y crédito. Los datos son considerados en pesos constantes, es decir, eliminando el efecto de la inflación.

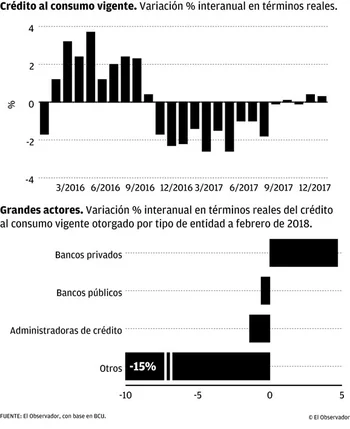

Entre fines de 2016 y el tercer trimestre del último año, el financiamiento a las familias había mostrado un comportamiento a la baja. En términos agregados, esto mostraba una cierta propensión al desendeudamiento por parte de las familias.

Sin embargo, en los últimos meses, el crédito al consumo tendió a estabilizarse. Ese comportamiento coincide con un período en el cual la confianza del consumidor –medida a través del indicador que elabora la Cátedra SURA de Confianza Económica de la Universidad Católica y Equipos Consultores–, se mantuvo en niveles cercanos a la zona de neutralidad, aunque con un cierto sesgo pesimista.

Pese al estancamiento de los niveles de crédito al consumo a lo largo de 2017 y los primeros meses de este año, el gasto de los hogares vino en aumento y se constituyó como uno de los principales motores del crecimiento económico.

El informe de Cuentas Nacionales presentado por el BCU el pasado jueves muestra que el consumo final de los hogares creció 4,4% durante 2017, dejando atrás dos años consecutivos de estancamiento.

Lea también: Confianza de consumidores se mantuvo en zona de moderado pesimismo

Ese incremento se dio sin ayuda del crédito, a fuerza de un incremento del salario real –en el promedio del último año aumentó 3%– y de una mayor propensión al gasto por parte de los hogares.

Entre los diferentes actores del mercado del crédito al consumo, hubo una evolución muy desigual durante el último año. Si bien el Banco República concentra más de la mitad del mercado, perdió peso frente a la banca privada. Las administradoras de crédito, por su parte, relegadas principalmente al segmento de ingreso medio bajo y bajo, contrajeron levemente su volumen de crédito vigente.

El financiamiento del Banco República a las familias con fines de consumo se redujo 0,6% en los 12 meses finalizados en febrero, mientras que en el caso de los bancos privados hubo un aumento de 4,7%. En las administradoras de crédito la caída fue de 1,4%.