Economía y Empresas > Análisis/Federico Comesaña

El derecho a la vivienda... ¿propia?

Deudores del BHU en UR reclaman quitas, pero sus argumentos son débiles

Tiempo de lectura: -'

30 de julio de 2018 a las 05:35

Perder la casa es una situación con la cual es difícil no empatizar. Tanto para aquel que tiene su vivienda propia como para el que no. Es una imagen que pega y sensibiliza. Y en esa escena, es difícil evitar la tentación de diferenciar entre buenos y malos. La familia humilde e indefensa, y el banco oportunista y avaro.

Con un mensaje así –simple, emotivo y estereotipado– el movimiento de deudores del BHU llegó donde llegó: a reunirse con las principales autoridades económicas y a recibir sus propuestas, a obtener el apoyo público de legisladores y dirigentes tanto oficialistas como de la oposición, y una resolución del Instituto de Derechos Humanos.

Como grupo de presión, el problema no está en su cometido. Al fin y al cabo, cualquiera está en su derecho de reclamar lo que considera justo. Si no más bien en la debilidad de sus argumentos y en lo injusto y peligroso que sería destinar recursos a atender una realidad alejada de las necesidades habitacionales que tiene la sociedad.

El movimiento reclama una quita sustantiva en sus deudas hipotecarias. Su argumento principal es que en los últimos 15 años la unidad reajustable se disparó y eso hizo que sus deudas se volvieran "injustas" y en algunos casos "impagables". En concreto, piden recalcular sus préstamos para tomar como referencia el aumento de la unidad indexada, que subió a un ritmo sensiblemente menor.

Dejemos por un lado las reglas más básicas que hacen posible la existencia de un mercado financiero saludable. No mencionemos la existencia de contratos y la responsabilidad de todo individuo que actúa voluntariamente como adulto responsable. Digamos que yo puedo hoy ir a un banco, tomar un préstamo en determinadas condiciones –plazo, tasa y moneda– y una vez pasado el tiempo y a la luz de los resultados finales decirle al banco, "mirá, a mí me hubiera convenido más sacar el crédito en esta otra moneda, así que me vas a tener que devolver la diferencia".

Dejemos de lado todo esto que debería ser básico –aunque para muchos no lo es– y vayamos al análisis de si realmente resultó tan injusto para los deudores del BHU tomar sus préstamos en UR.

En números

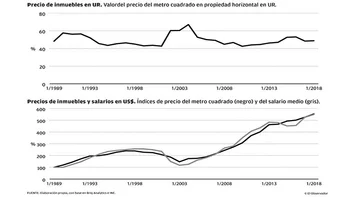

Lo primero a analizar es si la cuota en UR realmente significó para estas familias una carga insostenible a lo largo del tiempo. Medida en pesos uruguayos, la UR aumentó su precio 331% desde 2014 y 660% desde el año 1996. Parece a simple vista un aumento considerable, teniendo en cuenta que en iguales períodos el aumento de los precios al consumo –que rigen la suba de la UI– fue de 174% y 480%, respectivamente.

Sin embargo, cuando se compara la evolución de la UR con el aumento del salario medio, la evolución es a la par. Y esto es así porque justamente la variable que actualiza mensualmente la UR es el Índice Medio de Salarios (IMS). Quien contrató un préstamo en UR en 1996 o en 2004 no tenía la certeza de cómo iba a evolucionar su salario, pero sabía que la cuota que iba a pagar siempre iría en relación con el aumento del salario medio. Es mucho más de lo que puede pedir quien contrata un préstamo en dólares y se adentra en el terreno de lo impredecible.

Lo segundo a tener en cuenta es qué pasó con el precio de la vivienda. ¿Qué pasa si hoy quiero vender el inmueble que compré para saldar lo que me queda de préstamo? ¿Perdí plata al final del día? El precio medio del metro cuadrado era de 48,3 UR en 1989 y si bien ha tenido algunos episodios de defasaje temporal –a comienzos de la década de 1990 y entre 2002 y 2005– mantienen una notable estabilidad alrededor de esa cifra. En 1996, el precio era de 45,4 UR; en 2006, era de 50,1 UR y según estimaciones de Briq Analytics, en lo que va de este año, el precio medio en operaciones de compraventa es de 48,8 UR.

Es cierto que si se suman de manera lineal las cuotas de un préstamo hipotecario, el resultado es más de dos veces el precio actual del inmueble. Pero eso no es un argumento para hablar de condiciones injustas. De hecho, quien obtenga hoy un préstamo en las condiciones actuales del mercado enfrentará una situación similar, vinculada al riesgo que representa para una institución financiera prestar a un plazo de 25 o 30 años.

Incluso tampoco se podría hablar de "mal negocio". Porque si la alternativa para quien pide un préstamo hipotecario es pagar un alquiler de por vida, el préstamo sigue siendo más conveniente.

Un acto de demagogia

Muchas veces se confunde el "derecho a gozar de vivienda decorosa" que defiende la Constitución de la República, con el "derecho a gozar de vivienda propia", que solo tiene lugar en el imaginario colectivo.La vivienda propia es una aspiración legítima. Pero por desgracia, es una aspiración que pocos uruguayos pueden realizar. El precio medio de oferta de un inmueble en el mercado es de US$ 165.000. Para acceder hoy a un préstamo bancario que financie el 80% de una vivienda de ese precio a 25 años, se exige un ingreso mínimo de $ 103.300. Y –sin contar la necesidad de tener ahorrados US$ 33.000–, esa condición solo deja con posibilidades a uno de cada cinco hogares (20%).

La mayoría solo puede acceder a una vivienda a través del alquiler, con la frustración de pagar por mes un monto que no difiere mucho de un préstamo hipotecario. Ahí hay un espacio para la política habitacional. Ahí podrían destinarse recursos, y no en reducir deudas con fondos públicos de aquellos que voluntariamente optaron por contratar un préstamo. Aquellos que en el acierto o en el error tomaron una decisión que tantos otros ni siquiera tienen en el menú.

Es verdad que para muchos las condiciones cambiaron. En cuatro años, 42.000 uruguayos perdieron su empleo. En ese caso, el problema no es la cuota, sino la situación personal. Contratar un préstamo implica asumir un riesgo que corre por cuenta de la familia. Es una apuesta que puede salir bien o no, pero es un riesgo que nadie está obligado a correr. Y hay algo peor que quedar sin trabajo con una vivienda propia a medio pagar y es caer en esa condición sin el respaldo patrimonial que supone contar con al menos una parte de la vivienda paga.