Agro > INFORME

Las sequías despiertan al mercado internacional de granos

Tras años de languidecer hay subas de precios en trigo, maíz y soja

Tiempo de lectura: -'

16 de marzo de 2018 a las 05:00

Por Blasina y Asociados, especial para El Observador

A la espera de las ansiadas lluvias que llegarían mañana, la agricultura contó en la pasada Expoactiva sus pérdidas y empieza a buscar fórmulas para seguir plantando. Con un aliciente, el factor clima que tanto ha golpeado a los agricultores uruguayos negándoles el frío en el invierno y el agua en el verano es también el factor que levanta los precios medianamente por primera vez en cuatro años, por lo grave de las pérdidas en maíz y soja en el Mercosur y también porque la sequía daña cada vez más a los cultivos en Kansas, estado referencial para el cereal en Estados Unidos.

De modo que para aquellos que logren llegar a las cosechas de este año y del otoño del año que viene la perspectiva podría no ser tan negativa como la que se ve hoy, con la mirada en los cultivos marchitos y con poco grano.

Tanto aquí como en Argentina, la sequía ha devastado los cultivos y amenaza con desestabilizar a la frágil economía del país vecino, que tiene un déficit fiscal mayor que el de Uruguay y depende directamente de la recaudación fiscal. Entre otras cosas las pérdidas de maíz y soja contribuyen para que el Banco Central argentino, a diferencia del uruguayo, esté vendiendo dólares para frenar la suba.

Los argentinos empezaron la zafra esperando un cultivo que brinde unas 57 millones de toneladas y con suerte tendrán 45 millones de toneladas. Mientras las pérdidas de Uruguay se cuentan en los cientos de millones de dólares, las de Argentina se estiman en unos US$ 3.000 millones.

Más allá del impacto que esto tenga sobre las economías regionales, donde Brasil y Paraguay salen claramente ganando disfrutando de buenas cosechas y precios que repuntan en base a la escasez que imprevistamente se ha generado, la crisis de la zafra de agricultura de verano de Argentina y Uruguay tiene otras implicancias.

Tras pasar los 60 millones de toneladas en 2015, la producción de Argentina no se ha recuperado. A veces sobra el agua, a veces falta, pero tantas fallas parecen mostrar que tantos años de agricultura sin pasturas pasan una factura sobre la productividad.

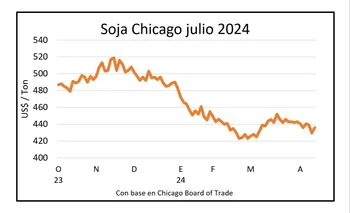

Lo relevante, es que para quien llegue a sembrar en la próxima primavera los precios empezarán algo más atractivos. El cultivo que arrancó la siembra pasada cotizando sobre los US$ 350 empezará la nueva siembra cotizando sobre los US$ 370.

Y lo mismo pasa con el trigo, que en la posición de diciembre empezó cotizando sobre los US$ 180 por tonelada y se ha ido sobre los US$ 200, lo que da una referencia interesante de precios para la cebada uruguaya, que cotiza sobre esa base.

Unos US$ 20 de diferencia que no cambian un panorama difícil, pero al menos permiten abrigar la esperanza de que si viene un invierno con frío como influencia de La Niña, los cultivos de invierno recuperen parte de su atractivo.

En una mirada más general, la agricultura mundial puede estar entrando en una etapa en la que el persistente crecimiento de la demanda es capaz de hacer reaccionar, aunque sea parcialmente, a los precios.

Por otra parte, la suba de la soja traslada una señal interesante a las oleaginosas de invierno. Tal como sucedió con la soja hace 15 años, las oleaginosas, en este caso de invierno, se van ganando gradualmente un lugar en el menú de opciones en esta siembra.

En el caso de la soja, la baja es leve, dos millones de toneladas menos. Pero dado el sostenido crecimiento del consumo esa baja por leve que sea ayuda a un mercado más ajustado.

En el caso del maíz, llas reservas de Estados Unidos caen en cuatro millones de toneladas, pero las globales lo hacen en 33 millones y pasan a ser las menores de los últimos cuatro años, estando por primera vez por debajo de los 200 millones de toneladas.

También caen las reservas de Estados Unidos en trigo, otros cuatro millones de toneladas, lo que da sustento a las cotizaciones de Chicago, ya que ahora se encamina a una mala cosecha, por lo que las reservas a 2019 también caerán.

No es que haya una fuerte escasez, pero ya no es aquel mercado del año pasado en el que los granos sobraban por todos lados.

Y tal vez los problemas climáticos y de rendimiento en la región son indicativos de limitantes en la oferta, que pueden ser señales de dificultades para cubrir la demanda futura.

Los reportes que recogen agrónomos uruguayos de sus visitas a Argentina son de suelos muy desgastados.

La ganadería puede en Uruguay hacer una diferencia de competitividad a través de las pasturas, que en Argentina son difíciles de implantar y aprovechar, porque en las zonas agrícolas ya no hay estructuras básicas para hacer ganadería.

China está exigiendo un protocolo estricto de cosecha que Uruguay aplica desde el año pasado y que Estados Unidos no ha implementado. Y una guerra comercial entre Estados Unidos y China puede facilitar la colocación de la oleaginosa desde los países del Mercosur.

Si un balance da pérdida el año anterior, aumenta el monto de dinero que hay que dejar en reserva al dar un crédito a ese productor, explicaba un gerente de banco. "Yo no puedo cargarle al productor el costo que significa el dinero inmovilizado", añadió. A la espera de las decisiones que se tomen en Uruguay, en Argentina fue el propio presidente el que tomó el toro por las astas y anunció prórrogas sin excepciones.

El martes el Banco Central argentino anunció la prórroga de los vencimientos de deuda de los productores agrícolas, en busca de mitigar el impacto de la sequía, anunció el presidente Mauricio Macri, según reportó la agencia Reuters.

"El Banco Central está sacando una resolución por la cual prorroga automáticamente todos los vencimientos de los créditos sin que caigan en mora aquellos (productores) que ya tienen crédito y de esa manera posibilitarles que adquieran nuevos créditos para cruzar este momento", dijo Macri en la Expo Agro, muestra comparable a la Expoactiva de Uruguay.

Un portavoz del Banco Central dijo a Reuters que la medida –implicará la prórroga de 45 días sobre los vencimientos– alcanzará a los agricultores que tengan créditos con todos los bancos estatales y privados del país y califiquen según la ley de emergencia agropecuaria.

Pero el apoyo no solo refiere a prórrogas. "El Banco Nación va a anunciar una serie de créditos importantes con plazos de gracia importantes para que (los agricultores) se puedan seguir equipando con todos estos equipos que producimos mayoritariamente en Argentina", dijo.

A la espera de las ansiadas lluvias que llegarían mañana, la agricultura contó en la pasada Expoactiva sus pérdidas y empieza a buscar fórmulas para seguir plantando. Con un aliciente, el factor clima que tanto ha golpeado a los agricultores uruguayos negándoles el frío en el invierno y el agua en el verano es también el factor que levanta los precios medianamente por primera vez en cuatro años, por lo grave de las pérdidas en maíz y soja en el Mercosur y también porque la sequía daña cada vez más a los cultivos en Kansas, estado referencial para el cereal en Estados Unidos.

De modo que para aquellos que logren llegar a las cosechas de este año y del otoño del año que viene la perspectiva podría no ser tan negativa como la que se ve hoy, con la mirada en los cultivos marchitos y con poco grano.

Tanto aquí como en Argentina, la sequía ha devastado los cultivos y amenaza con desestabilizar a la frágil economía del país vecino, que tiene un déficit fiscal mayor que el de Uruguay y depende directamente de la recaudación fiscal. Entre otras cosas las pérdidas de maíz y soja contribuyen para que el Banco Central argentino, a diferencia del uruguayo, esté vendiendo dólares para frenar la suba.

Los argentinos empezaron la zafra esperando un cultivo que brinde unas 57 millones de toneladas y con suerte tendrán 45 millones de toneladas. Mientras las pérdidas de Uruguay se cuentan en los cientos de millones de dólares, las de Argentina se estiman en unos US$ 3.000 millones.

Más allá del impacto que esto tenga sobre las economías regionales, donde Brasil y Paraguay salen claramente ganando disfrutando de buenas cosechas y precios que repuntan en base a la escasez que imprevistamente se ha generado, la crisis de la zafra de agricultura de verano de Argentina y Uruguay tiene otras implicancias.

Tras pasar los 60 millones de toneladas en 2015, la producción de Argentina no se ha recuperado. A veces sobra el agua, a veces falta, pero tantas fallas parecen mostrar que tantos años de agricultura sin pasturas pasan una factura sobre la productividad.

El apetito de los chinos

Mientras la producción regional a ambos lados del río se achica, el apetito de los chinos no cesa. Las exportaciones de Brasil en marzo vienen resultando 25% mayores a las de marzo del año pasado y es posible que los brasileños obtengan otra cosecha récord, por encima de los 114 millones de toneladas del año pasado. No ha impedido eso un repunte interesante de los precios en Chicago, donde se siguen mirando a las pérdidas de Argentina y a las compras de los chinos como el factor principal.Lo relevante, es que para quien llegue a sembrar en la próxima primavera los precios empezarán algo más atractivos. El cultivo que arrancó la siembra pasada cotizando sobre los US$ 350 empezará la nueva siembra cotizando sobre los US$ 370.

Y lo mismo pasa con el trigo, que en la posición de diciembre empezó cotizando sobre los US$ 180 por tonelada y se ha ido sobre los US$ 200, lo que da una referencia interesante de precios para la cebada uruguaya, que cotiza sobre esa base.

Unos US$ 20 de diferencia que no cambian un panorama difícil, pero al menos permiten abrigar la esperanza de que si viene un invierno con frío como influencia de La Niña, los cultivos de invierno recuperen parte de su atractivo.

En una mirada más general, la agricultura mundial puede estar entrando en una etapa en la que el persistente crecimiento de la demanda es capaz de hacer reaccionar, aunque sea parcialmente, a los precios.

Por otra parte, la suba de la soja traslada una señal interesante a las oleaginosas de invierno. Tal como sucedió con la soja hace 15 años, las oleaginosas, en este caso de invierno, se van ganando gradualmente un lugar en el menú de opciones en esta siembra.

Stocks de EEUU en gradual baja

Otro grupo de datos que muestran que el mercado de granos puede haber pasado su fase de mayor saturación lo muestran las reservas de Estados Unidos, que van ajustando a la baja respecto a las del año pasado.En el caso de la soja, la baja es leve, dos millones de toneladas menos. Pero dado el sostenido crecimiento del consumo esa baja por leve que sea ayuda a un mercado más ajustado.

En el caso del maíz, llas reservas de Estados Unidos caen en cuatro millones de toneladas, pero las globales lo hacen en 33 millones y pasan a ser las menores de los últimos cuatro años, estando por primera vez por debajo de los 200 millones de toneladas.

También caen las reservas de Estados Unidos en trigo, otros cuatro millones de toneladas, lo que da sustento a las cotizaciones de Chicago, ya que ahora se encamina a una mala cosecha, por lo que las reservas a 2019 también caerán.

No es que haya una fuerte escasez, pero ya no es aquel mercado del año pasado en el que los granos sobraban por todos lados.

Y tal vez los problemas climáticos y de rendimiento en la región son indicativos de limitantes en la oferta, que pueden ser señales de dificultades para cubrir la demanda futura.

undefined

undefined

undefined

undefined

Desequilibrios y una ventaja

Durante la Expoactiva se hizo mención a los desequilibrios productivos generados por varios años de agricultura y la necesidad de colocar más pasturas en las rotaciones agrícola ganaderas.Los reportes que recogen agrónomos uruguayos de sus visitas a Argentina son de suelos muy desgastados.

La ganadería puede en Uruguay hacer una diferencia de competitividad a través de las pasturas, que en Argentina son difíciles de implantar y aprovechar, porque en las zonas agrícolas ya no hay estructuras básicas para hacer ganadería.

¿Un cisne negro?

Desde el punto de vista de los mercados, abril puede traer un interesante cisne negro. Los aranceles que el presidente estadounidense Donald Trump impondría al acero y aluminio de China puede generar represalias sobre la soja estadounidense.China está exigiendo un protocolo estricto de cosecha que Uruguay aplica desde el año pasado y que Estados Unidos no ha implementado. Y una guerra comercial entre Estados Unidos y China puede facilitar la colocación de la oleaginosa desde los países del Mercosur.

undefined

undefined

El financiamiento como un factor clave

Era una de las interrogantes que más se planteaban en las rondas de conversación: ¿Qué actitud asumirá la banca privada y oficial en Uruguay, y el propio Banco Central, respecto al financiamiento?Si un balance da pérdida el año anterior, aumenta el monto de dinero que hay que dejar en reserva al dar un crédito a ese productor, explicaba un gerente de banco. "Yo no puedo cargarle al productor el costo que significa el dinero inmovilizado", añadió. A la espera de las decisiones que se tomen en Uruguay, en Argentina fue el propio presidente el que tomó el toro por las astas y anunció prórrogas sin excepciones.

El martes el Banco Central argentino anunció la prórroga de los vencimientos de deuda de los productores agrícolas, en busca de mitigar el impacto de la sequía, anunció el presidente Mauricio Macri, según reportó la agencia Reuters.

"El Banco Central está sacando una resolución por la cual prorroga automáticamente todos los vencimientos de los créditos sin que caigan en mora aquellos (productores) que ya tienen crédito y de esa manera posibilitarles que adquieran nuevos créditos para cruzar este momento", dijo Macri en la Expo Agro, muestra comparable a la Expoactiva de Uruguay.

Un portavoz del Banco Central dijo a Reuters que la medida –implicará la prórroga de 45 días sobre los vencimientos– alcanzará a los agricultores que tengan créditos con todos los bancos estatales y privados del país y califiquen según la ley de emergencia agropecuaria.

Pero el apoyo no solo refiere a prórrogas. "El Banco Nación va a anunciar una serie de créditos importantes con plazos de gracia importantes para que (los agricultores) se puedan seguir equipando con todos estos equipos que producimos mayoritariamente en Argentina", dijo.

undefined

undefined