Brand Studio > PARA REPUBLICA AFAP

¿Qué busca República AFAP a la hora de invertir en proyectos productivos?

Parques eólicos, campos, forestación, proyectos inmobiliarios e infraestructura son algunos de los sectores en los que viene invirtiendo el dinero República AFAP. ¿Pero cuáles son los requisitos para lograr esa inversión y cómo es el proceso de selección de cada proyecto?

“El rol que cumplen las Administradores de Fondo de Ahorro Previsional (AFAP) es el de administrar el dinero de los afiliados, analizando y buscando las mejores opciones de inversión para potenciar los retornos y gestionar el riesgo de manera profesional”, explicó el economista Martín Larzabal, gerente de Inversiones de República AFAP.

Por supuesto que hay límites porque los instrumentos en los que invierten las AFAP están acotados y controlados por el Banco Central del Uruguay, con el fin de garantizar la mayor seguridad del dinero.

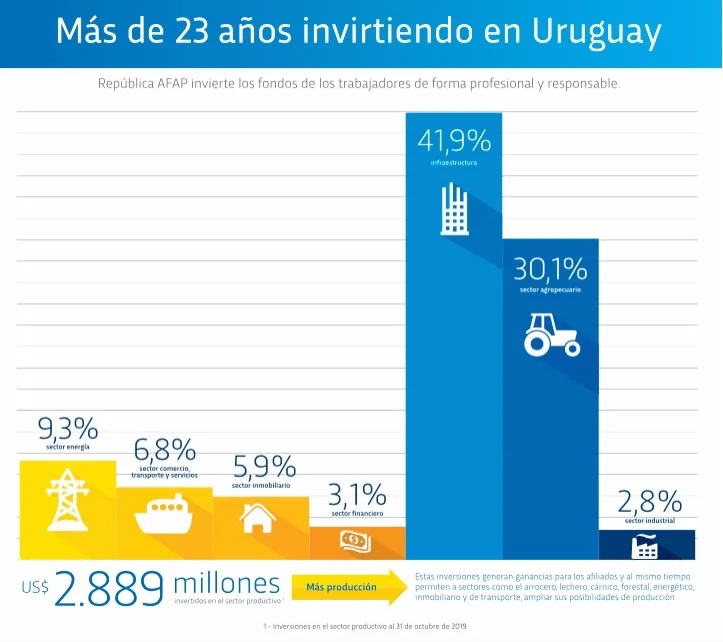

Inversión productiva

Las AFAP pueden invertir hasta un 50% de los recursos en el sector productivo, ya sea empresas públicas, privadas o en fideicomisos financieros, es por ello que están atentos a la evolución de la economía para evaluar invertir en los sectores que presenten los mejores retornos esperados.

También llamado Literal B del Subfondo de acumulación, “el dinero que invierten las AFAP dentro de esta categoría es para financiar empresas u organizaciones en marcha y para aportar el capital para el desarrollo de nuevos proyectos en el sector real de la economía y en emprendimientos tangibles”, dijo Larzabal.

“Estas inversiones en el sector real de la economía complementan las inversiones financieras, mejorando el perfil riesgo-retorno del portafolio de las AFAP al generar una ganancia de eficiencia por la mayor diversificación de los activos”, agregó.

Rompiendo mitos

Existe el mito de que “las AFAP lo único que hacen es comprar bonos soberanos, pero más de las tres cuartas partes del tiempo del equipo de inversiones se dedica al análisis de nuevos proyectos, seguimiento de los que ya se tienen en cartera y manteniendo reuniones con potenciales sponsors”, sostuvo Larzabal.

Por supuesto que “muchos quedan por el camino, pero con los que avanzamos terminamos invirtiendo y ese proceso lleva un trabajo de análisis previo intenso”, aclaró.

Abrir la cancha

“Con el inicio del boom de los commodities a principios del nuevo siglo comenzaron a llegar inversiones de fondos del exterior que compraban tierras y forestaban en nuestro país. Se trataba de ahorros para el retiro de policías, bomberos, maestros y profesores de varios estados de EEUU que veían una oportunidad en Uruguay en un contexto en donde la canalización de los ahorros de los propios trabajadores uruguayos no se estaba direccionando en ese sentido”, acotó Larzabal.

Pero esta situación comienza a revertirse en 2011 “momento a partir del cual los fondos previsionales en Uruguay le empezamos a dar la salida a varios de estos fondos que estaban finalizando su ciclo de inversión en proyectos enfocados en los agronegocios, quedando las AFAP con la propiedad de tierras”, explicó.

Equipo entrenado

En julio 2011 se emitió el primer fideicomiso forestal por medio de un certificado de participación. “Hasta ese momento solo se emitían obligaciones negociables o títulos de deuda de fideicomiso financiero”, recordó Larzabal.

Hoy, República AFAP ya cuenta con seis proyectos forestales en cartera “por un valor cercano a los US$ 500 millones en tierras con forestación, algo que antes era impensable”, agregó.

La experiencia de haber invertido en este tipo de proyectos en el sector real en los últimos nueve años terminó de delinear “un equipo de República AFAP muy entrenado en el project finance, donde no sólo se analizan planillas de cálculo sino que se estudian y revisan contratos llenos de cláusulas que regulan los derechos y obligaciones de todos los agentes que intervienen durante la vida del proyecto”, dijo.

Diversificar el financiamiento

El mercado de capitales puede llegar a convertirse en un aliado muy importante de las empresas como fuente de financiamiento. Cuando hablamos de emitir deuda en el mercado de valores es distinto a tener un vale con un agente de plaza porque “si hay situaciones de estrés o crisis como las vistas en el pasado, las condiciones de pago de esa deuda no se van a modificar, ya están pactadas desde el momento cero, cosa que con el finaciamiento privado es más incierto porque en esos contextos los agentes suelen exigir precancelaciones”, explicó.

Asimismo, agregó, “es ideal para diversificar tu fuente de fondeo, si te financiás con el mercado de capitales, estás dejando la línea abierta con los bancos para usarlos en casos de emergencia”.

Co-invertir

Cuando se refiere a sponsors que buscan financiamiento, Larzabal se refiere a “agentes que dominan un negocio, están dispuestos a coinvertir y cuentan con excelente track record como para administrar un proyecto en donde invierta un institucional”.

“Cuando se invierte en un certificado de participación de un fideicomiso financiero lo que se hace es básicamente invertir en un proyecto de inversión. A diferencia de una empresa en marcha, no se dispone de balances históricos que se puedan analizar, ni niveles de subordinación que brinden cobertura al capital que se invierta. El análisis de un certificado de participación es muy similar al due diligence de un project finance, y es lo más parecido que hacen las AFAP a invertir en private equity. En todos los casos acuden a un especialista sectorial que conozca el mercado y que valide los supuestos técnicos del proyecto”, explicó.

Sin duda, “nuestro portafolio nos permite tener un termómetro de cómo marcha la economía, un mapa de calor de los sectores reales de la economía”, concluyó.

¿Cómo hacer “afapeable" un proyecto de inversión?

- Exigencia de coinversión de capital en el proyecto

- Probado track record del sponsor en el mercado local

- Alineación de intereses

- Sponsor no puede tener más roles que el de administrador

- Fijación de estándares mínimos de gestión que habilitan remoción con justa causa

- Exigencia de exclusividad por lo menos hasta la finalización de la etapa de inversión

- Exigencia de reporting periódico

- Gastos de adquisición acotados

- Figura del comité de vigilancia

- Se exige auditoría del modelo financiero presentado y análisis tributario.

- Los activos de los fideicomisos deben tener al menos una valuación anual