Economía y Empresas > Indicadores

PIB se recupera pero “cuesta configurar nueva fase de crecimiento”, según Ceres

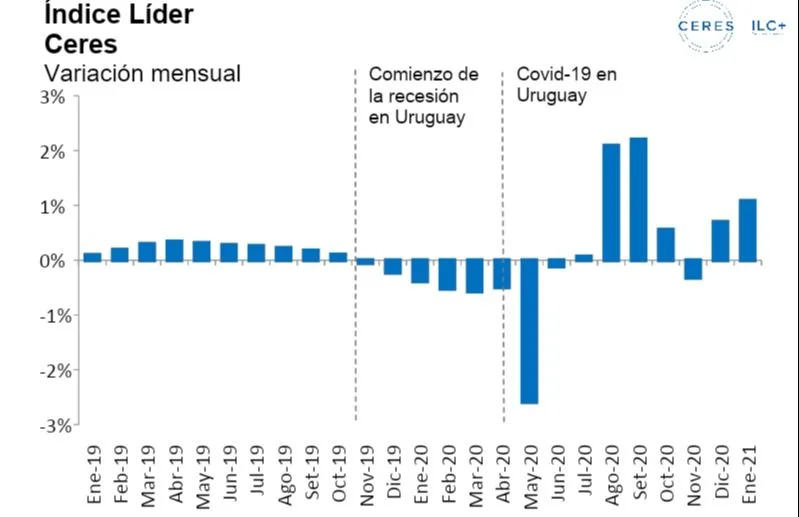

El Índice Líder de CERES (ILC) aumentó 1,1% en enero, con una fase de recuperación post-crisis que tiene vaivenes, sin que consolide una tendencia firme. Los nuevos datos muestran que la economía cerró 2020 confirmando una reactivación productiva, pero hay signos de inicios de 2021 que "reflejan complicaciones severas" en el sector comercio y servicios, explica el reporte divulgado este miércoles.

El ILC es un anticipador de tendencia en la actividad. Para afirmar un cambio de tendencia son necesarias tres tasas con signo diferente al que se traía previamente.

De noviembre 2019 a junio 2020, el índice tuvo 8 meses con tasas negativas, luego se dieron cuatro meses positivos (julio-octubre), que confirmaron un cambio de tendencia y recuperación, pero luego fue negativo en noviembre y positivo en diciembre y enero, lo que indica que no hay una tendencia clara y firme.

Según explica el reporte, lo seguro es que se dejó atrás la recesión, que hubo recuperación gradual, pero sin tener suficiente fuerza como para configurar una nueva fase de crecimiento.

Los reportes oficiales han confirmado los anticipos del ILC, tanto sobre el final de la recesión, como respecto a datos de enlentecimiento del último trimestre.

Por sectores

El informe de CERES incorpora variables de todos los sectores: agropecuario, industrial, construcción, comercio y servicios, energía, telecomunicaciones, financiero y otros, y, en general, la comparación con el mes anterior muestra una mejora, aunque se sigue por debajo del nivel del año pasado.

Agropecuario y Forestal

La faena de bovinos cayó 1,7% en diciembre respecto al mes anterior, en términos desestacionalizados, y se encuentra 5,6% por encima del volumen faenado en igual mes del año anterior. La faena de ganado en todo 2020 dio una baja anual de 10,5%.

Por su parte, la exportación de carne bovina en toneladas se ha reducido 9,5% respecto a noviembre (desestacionalizado), y está 7% por debajo de su nivel de diciembre de 2019. Las ventas de carne al exterior fueron 12,6% menos que el año anterior.

La remisión de leche a plantas industriales cayó 1% en diciembre (desestacionalizado) respecto a noviembre, pero se ubicó 10,5% por encima del dato de diciembre 2019. El resultado de todo el año muestra que la remisión de leche de 2020 fue 5,9% mayor al año anterior.

Las solicitudes de exportación de madera fueron 4,8% inferiores en diciembre (contra mes anterior y desestacionalizado), mientras que en la comparación con un año atrás se encuentra 5% por encima. En todo el año, las ventas de madera al exterior fueron 11% inferiores al 2019.

Industria y Construcción

El núcleo manufacturero -producción industrial sin refinería y sin las tres zonas francas- aumentó 2,4% en noviembre, en comparación con octubre (en términos desestacionalizados). A su vez, se ubicó 1,2% por debajo del mismo mes del año anterior.

En el acumulado enero-noviembre, el producto del núcleo manufacturero fue 6,9% inferior al mismo periodo de 2019. Ahora, el dato global de producción industrial, con la refinería de Ancap y con las tres plantas que están en zonas francas (UPM, MDP y Pepsi) dio una baja de 5,6% en el año (enero-noviembre) en relación con igual período de 2019, aunque la caída fuerte obedece a la caída brusca de abril-junio, que luego fue atenuada con cierta recuperación.

El personal ocupado en la industria fue 0,4% inferior en noviembre respecto al mes anterior (desestacionalizado), y se encuentra aún 7% por debajo del nivel en noviembre de 2019. Por su parte, las horas trabajadas en noviembre se mantuvieron constantes (0,2% inferiores) respecto a octubre (desestacionalizado), y permanecen 8,3% por debajo del mismo mes del año pasado.

La venta de cemento disminuyó 5,6% en diciembre (variación mensual, respecto al mes anterior y desestacionalizado). En la comparación con el mismo mes de 2019, las ventas de diciembre se encuentran 26% arriba. En el acumulado del año, fueron 14% superiores a 2019.

Comercio y Servicios

La recaudación de la DGI por el Impuesto al Valor Agregado (IVA) aumentó en noviembre 2,8% respecto a octubre, en términos desestacionalizados. A su vez, en la comparación interanual (respecto a noviembre 2019) se encuentra 6,8% por encima.

Por su parte, la recaudación de Impuesto Específico Interno (Imesi) dio una baja en noviembre de 5,5% en términos desestacionalizados. No obstante, fue 15% superior a igual mes del año pasado. En el acumulado del año, ambas recaudaciones fueron inferiores comparado con 2019: 10% en IVA y 16% en Imesi.

Las importaciones de bienes de consumo aumentaron 4,5% en noviembre respecto a octubre (desestacionalizado). En comparación con el año anterior, siempre en millones de dólares, se encuentra 1,4% por encima. En el acumulado (enero-noviembre) las compras de estos bienes dan caída interanual de 9,8%.

Las importaciones de bienes de capital aumentaron 1,3% en noviembre respecto a octubre, en términos desestacionalizados. En la comparación con el mismo mes del año anterior, fueron 15,3% superiores. Durante enero-noviembre, las importaciones de bienes de capital dan caída interanual de 2,3%.

Las ventas de autos 0 km siguieron con empuje en noviembre y diciembre. Medidas en valores desestacionalizados dan una baja de 2% en diciembre respecto a noviembre, pero fueron 9% más que un año atrás. En 2020 fueron 14,5% inferiores al 2019, lo que se dio por caídas fuertes en los primeros meses del año y en el pico de pandemia, pero la tendencia de cierre del año fue en alza, lo que puede obedecer a compras postergadas en los peores meses.

Combustible y electricidad

La venta de energía eléctrica al sector residencial aumentó 4,7% en diciembre respecto al mes anterior (desestacionalizado) y fue 3% mayor que un año atrás, diciembre de 2019.

En tanto, para el sector no residencial, la venta de energía eléctrica se mantuvo constante en diciembre (-0,2% contra mes anterior, desestacionalizado), y está 4,4% debajo de diciembre de 2019. En todo 2020 las ventas a residencias aumentaron 5,4%, mientras que a industria cayeron 3,7%.

Las ventas de gasoil cayeron 4% en diciembre (mensual, desestacionalizado), pero están en niveles superiores a un año atrás (aumento interanual de 2,4%). El volumen de nafta vendido en diciembre cayó 4,4% respecto a noviembre (desestacionalizado). En relación con un año atrás, se visualiza una caída de 2,6%.

En todo el año, las ventas dieron caídas de 2,5% en gasoil y 6,8% en nafta (respecto a 2019).

Transporte y comunicaciones

En el Puerto, la carga y descarga de contenedores en diciembre disminuyó 0,4% respecto al mes anterior, en términos desestacionalizados. Se ubicó 0,3% por encima de diciembre de 2019. En el acumulado del año, el movimiento fue 2,3% superior al registrado en 2019.

El movimiento de ómnibus en la terminal de Tres Cruces cayó 4,6% en diciembre respecto a noviembre, en términos desestacionalizados. Se encuentra en un nivel 47% inferior a diciembre de 2019. En el acumulado del año, el movimiento fue 43% inferior al registrado en 2019.

En servicios de telecomunicaciones, las ventas totales de Antel, en términos reales, aumentaron 6% respecto a noviembre (desestacionalizado). En comparación al año anterior, se encuentra 0,5% por debajo.

En términos acumulados, las ventas totales de Antel fueron 2,3% inferiores al año anterior.

Financiero

Las operaciones de crédito bancario a empresas aumentaron 4% en el mes de noviembre respecto a octubre, en términos desestacionalizados. En la comparación con el mismo mes del año anterior, fueron 25% inferiores. Por otro lado, los créditos bancarios otorgados a las familias aumentaron 3,7% en comparación con noviembre (desestacionalizado), mientras que en términos interanuales están 45% por encima.

En el acumulado del 2020, ambos sectores tuvieron un peor desempeño comparado con 2019: 24% y 12,6% por debajo, respectivamente.

Las operaciones de crédito en el sector manufacturero aumentaron 1,6% en noviembre (respecto a octubre, en términos desestacionalizados). En la comparación con el mismo mes del año anterior, están 28% por debajo. En el sector Comercio y Servicios, las operaciones de crédito cayeron 1,9% mensual (contra octubre, desestacionalizado) y en comparación interanual da caída de 25,5%.

En los primeros 11 meses del año, el desempeño de ambas operaciones fue inferior al registrado en el mismo periodo un año atrás: 24% y 21%, respectivamente.

El monto de los créditos otorgados al sector privado no financiero se mantuvo constante en noviembre (aumento de 0,1%, desestacionalizado) y sigue debajo de 2019 (1,3% inferior a noviembre del año pasado). En el acumulado anual, se ubicó 4,1% por debajo de 2019.