Agro > INFORME AGRÍCOLA

Revive la agricultura

Los propietarios de las mejores tierras se aprontaban para incorporar pasturas y ganaderías, pero el repunte de la soja lo cambió todo

Tiempo de lectura: -'

17 de junio de 2016 a las 05:00

Por Blasina y Asociados, especial para El Observador

Una combinación de factores ha llevado a un drástico cambio de escenario para la agricultura de 2016. Lo que en abril era una pesadilla de bajos rendimientos y precios se ha convertido en una ratificación de que la producción de granos mantiene vigencia.

A pesar de todos los inconvenientes, que persisten en el presente por la escasez de gas para secar la cosecha, el vuelco del mercado internacional ha sido tal que cambia el escenario radicalmente. La soja una vez más lidera el empuje alcista, pero el maíz acompaña.

Por otra parte, las pocas lluvias de mayo y junio permitieron acotar las pérdidas, ponerse a tiro con el ritmo de los trabajos de cosecha de verano y siembra de invierno y en esta semana prácticamente está concluyendo la recolección de soja, maíz y sorgo. La siembra de cebada, trigo y colza está ocurriendo en fecha ideal y en la medida en que esas tareas avanzan queda todo pronto para empezar a mirar la próxima zafra de verano, que arranca con mejor perspectiva que las dos anteriores.

Lo que se esperaba sería un avance decidido de la ganadería con praderas sobre tierras agrícolas ha quedado parcialmente en suspenso.

El cambio de escenario para los principales dos granos de verano, maíz y soja, obedece a varios factores. En particular la escasez de maíz en Brasil es impactante. La combinación de fuertes exportaciones en los meses en que el dólar estaba en el entorno de los cuatro reales, luego la sequía y ahora las heladas configuran un panorama de aguda escasez y altos precios. Lo más agudo oocurre en maíz, pero también hubo menos producción de la esperada en soja.

En parte por esto, el viernes pasado el Departamento de Agricultura de EEUU (USDA, por su sigla en inglés) corrigió hacia arriba las exportaciones estadounidenses de ambos granos y redujo la proyección de reservas a mediados del año próximo. Dos modificaciones de proyección que resultan alcistas para los precios. Y de esa forma la soja sumó nueve semanas seguidas en alza, mientras que el maíz acumuló cinco ascensos semanales consecutivos.

Por otra parte, la demanda sigue firme. Las exportaciones de maíz de EEUU aumentaron y el stock del cereal en EEUU es estimada a fines de este mes en menos de las 45 millones que esperaba el mercado. Al quedar en 43 millones marca un descenso respecto a las reservas de 2014/15. Además la corrida de la soja sacó algunas hectáreas de maíz en el principal productor mundial.

El avance ganadero con praderas en tierras agrícolas quedó parcialmente en suspenso.

En nuestra región la proyección de producción de maíz de Brasil cayó cuatro millones respecto a lo que se esperaba en mayo y ocho millones respecto a la producción del año pasado. Los brasileños han quedado en situación de déficit para abastecer su potente industria de pollos y cerdos. Están recurriendo al trigo, incluso trigo uruguayo que va en camión. Porque Argentina tampoco tiene trigo. Recién en estos momentos están sembrando más área para aprovechar el nuevo marco del negocio.

Con un área muy importante sembrada con maíz en EEUU la proyección es que el stock se recupere para mediados de 2017 desde los 43 millones de toneladas actuales a 51 millones de toneladas, una recuperación modesta y que también quedó por debajo de lo que esperaba el mercado. Y que se ve enfrentada a una ola de calor en los próximos días que puede coincidir con la floración del cultivo, golpear a los rendimientos y reducir la oferta.

Pero más allá de la situación de los cereales, el empuje en el balance agrícola ganadero lo determina la soja. La oleaginosa insinuaba una modesta suba en abril, cuando los daños causados por las lluvias en el Mercosur gatillaron una corrida que recién en esta semana parece encontrar una situación de estabilidad a niveles sensiblemente mayores de los que había dos meses atrás.

En este caso las reservas de EEUU serán exiguas, mientras las compras de China siguen sosteniendo al mercado. A mediados de 2017 EEUU solo tendría siete millones de toneladas de soja en stock. Eso garantiza una firmeza básica para la próxima zafra.

Y mientras, en el corto plazo también hay condiciones de firmeza. El Mercosur no podrá sustituir a la poca oferta de EEUU hasta el próximo otoño.

La producción de soja ha sido golpeada en todo el Mercosur. Brasil iba a producir 100 millones de toneladas, quedó en 96. Argentina iba a producir 60, pero quedó en 56. Y eso combinado con un área relativamente limitada en EEUU por la expansión maicera lleva a que las reservas se hayan vuelto relativamente exiguas.

Si La Niña vuelve a golpear a los cultivos por falta de lluvias, las reservas quedarán bajo presión. La Niña amenaza a los cultivos tanto en EEUU como en la próxima primavera y verano en el sur de Brasil, Argentina y Uruguay. Tanto el stock mundial como el de EEUU vienen bajando. Y eso abre la oportunidad de jugarse a la oleaginosa una vez más en la próxima primavera. Otra vez hay agricultores dispuestos a pagar 1.000 kilos de soja para ganarse el derecho a sembrar la oleaginosa, aunque sea en un año Niña. Y contra eso, la ganadería uruguaya no compite.

La tonelada de soja que se ofrecía a US$ 300 pasó a una cotización de US$ 420 por la disponible.

Más allá de que esta semana la corrida ascendente parece haber encontrado la primera resistencia firme, con soja arriba de US$ 360 por tonelada referencia Nueva Palmira, la agricultura mantiene la supremacía clara sobre los márgenes ganaderos.

Las praderas que vendrían sobre lo que parecían maltrechas sojas en abril, ahora entran en competencia con una oleaginosa mucho más tonificada.

Desde períodos en que se ofrecía US$ 300 y que tuvo mucho trabajo para conquistar US$ 320 se pasó a una cotización de US$ 420 por la disponible y cercana a US$ 380 para la de la cosecha 2017.

Un cambio favorable para muchos y doloroso para otros. Productores que comprometieron una producción esperada por lo menos en 2000 kilos por hectárea, muchas veces no fue alcanzada y el saldo de diferencia se convirtió en una deuda cada vez más difícil de pagar a medida que la soja sigue subiendo.

Es también un desafío para los planes de uso y manejo de suelos. Nada hay que se parezca en atractivo a la soja. En un año Niña será riesgoso apostar al maíz. Una tonelada de sorgo vale menos de la mitad que una de soja. La tensión entre las obligaciones inherentes a los planes de uso y los márgenes estarán presentes.

En tiempos en que la competencia con Argentina es mayor y que las reservas mundiales de trigo y maíz apuntan a seguir siendo abundantes, la soja vuelve a sacar las castañas del fuego y asegurar un invierno con mucha mejor expectativa agrícola de la que se esperaba. Al mismo tiempo la expansión ganadera que podía esperarse muy importante dos meses atrás queda limitada a las zonas alejadas de los puertos y de menor potencial agronómico.

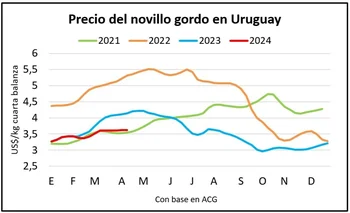

La suba de la soja en el corto plazo le pone un freno al precio del ternero y a las perspectivas de producción de carne de mediano plazo.

El área de soja se mantendrá por encima del millón de hectáreas y por ahora sigue mostrando que llegó para quedarse. Enfría el mercado de reposición en el corto plazo, aunque tal vez estimule a la ganadería en el mediano plazo.

Mientras la soja vuelve a brillar, en la ganadería se viene una nueva reducción en el stock de vacas de cría. La faena de vientres está por las nubes. La faena de vacas de la semana pasada fue la más alta de este año y supera con holgura a la de novillos.

Lo que abunda ahora faltará luego. Y cuando se hacen más escasas las vacas, también disminuye la oferta de sus crías.

Pero aún así, el precio de terneros y terneras sigue flojo.

Por un lado una escasa oferta de ganado es previsible para el mediano plazo. Pero el factor soja lleva a que en el corto plazo no haya presión hacia arriba sobre los precios de la cría.La semana próxima INIA dará datos oficiales sobre la preñez, con los que podrá extrapolarse la oferta de terneros de 2017.

Los datos no serán buenos. Las muy altas temperaturas del verano pasado y la sequía que golpeó al centro y este dejarán su huella. Ya puede saberse que habrá escasez persistente de terneros para el año próximo y dada la disminución de las vacas de cría también en 2018.

Eso lleva a que en el mediano plazo los precios ganaderos deberían tonificarse.

Pero sin recuperar área y con un momento incierto para la exportación en pie, seguramente eso demorará. Los estímulos nítidos a la cría demoran en llegar. La vaca, en competencia con la soja y los árboles, no tiene la victoria asegurada.

Una combinación de factores ha llevado a un drástico cambio de escenario para la agricultura de 2016. Lo que en abril era una pesadilla de bajos rendimientos y precios se ha convertido en una ratificación de que la producción de granos mantiene vigencia.

A pesar de todos los inconvenientes, que persisten en el presente por la escasez de gas para secar la cosecha, el vuelco del mercado internacional ha sido tal que cambia el escenario radicalmente. La soja una vez más lidera el empuje alcista, pero el maíz acompaña.

Por otra parte, las pocas lluvias de mayo y junio permitieron acotar las pérdidas, ponerse a tiro con el ritmo de los trabajos de cosecha de verano y siembra de invierno y en esta semana prácticamente está concluyendo la recolección de soja, maíz y sorgo. La siembra de cebada, trigo y colza está ocurriendo en fecha ideal y en la medida en que esas tareas avanzan queda todo pronto para empezar a mirar la próxima zafra de verano, que arranca con mejor perspectiva que las dos anteriores.

Lo que se esperaba sería un avance decidido de la ganadería con praderas sobre tierras agrícolas ha quedado parcialmente en suspenso.

El cambio de escenario para los principales dos granos de verano, maíz y soja, obedece a varios factores. En particular la escasez de maíz en Brasil es impactante. La combinación de fuertes exportaciones en los meses en que el dólar estaba en el entorno de los cuatro reales, luego la sequía y ahora las heladas configuran un panorama de aguda escasez y altos precios. Lo más agudo oocurre en maíz, pero también hubo menos producción de la esperada en soja.

En parte por esto, el viernes pasado el Departamento de Agricultura de EEUU (USDA, por su sigla en inglés) corrigió hacia arriba las exportaciones estadounidenses de ambos granos y redujo la proyección de reservas a mediados del año próximo. Dos modificaciones de proyección que resultan alcistas para los precios. Y de esa forma la soja sumó nueve semanas seguidas en alza, mientras que el maíz acumuló cinco ascensos semanales consecutivos.

undefined

undefined

Por otra parte, la demanda sigue firme. Las exportaciones de maíz de EEUU aumentaron y el stock del cereal en EEUU es estimada a fines de este mes en menos de las 45 millones que esperaba el mercado. Al quedar en 43 millones marca un descenso respecto a las reservas de 2014/15. Además la corrida de la soja sacó algunas hectáreas de maíz en el principal productor mundial.

El avance ganadero con praderas en tierras agrícolas quedó parcialmente en suspenso.

En nuestra región la proyección de producción de maíz de Brasil cayó cuatro millones respecto a lo que se esperaba en mayo y ocho millones respecto a la producción del año pasado. Los brasileños han quedado en situación de déficit para abastecer su potente industria de pollos y cerdos. Están recurriendo al trigo, incluso trigo uruguayo que va en camión. Porque Argentina tampoco tiene trigo. Recién en estos momentos están sembrando más área para aprovechar el nuevo marco del negocio.

Con un área muy importante sembrada con maíz en EEUU la proyección es que el stock se recupere para mediados de 2017 desde los 43 millones de toneladas actuales a 51 millones de toneladas, una recuperación modesta y que también quedó por debajo de lo que esperaba el mercado. Y que se ve enfrentada a una ola de calor en los próximos días que puede coincidir con la floración del cultivo, golpear a los rendimientos y reducir la oferta.

Pero más allá de la situación de los cereales, el empuje en el balance agrícola ganadero lo determina la soja. La oleaginosa insinuaba una modesta suba en abril, cuando los daños causados por las lluvias en el Mercosur gatillaron una corrida que recién en esta semana parece encontrar una situación de estabilidad a niveles sensiblemente mayores de los que había dos meses atrás.

En este caso las reservas de EEUU serán exiguas, mientras las compras de China siguen sosteniendo al mercado. A mediados de 2017 EEUU solo tendría siete millones de toneladas de soja en stock. Eso garantiza una firmeza básica para la próxima zafra.

Y mientras, en el corto plazo también hay condiciones de firmeza. El Mercosur no podrá sustituir a la poca oferta de EEUU hasta el próximo otoño.

La producción de soja ha sido golpeada en todo el Mercosur. Brasil iba a producir 100 millones de toneladas, quedó en 96. Argentina iba a producir 60, pero quedó en 56. Y eso combinado con un área relativamente limitada en EEUU por la expansión maicera lleva a que las reservas se hayan vuelto relativamente exiguas.

undefined

undefined

Si La Niña vuelve a golpear a los cultivos por falta de lluvias, las reservas quedarán bajo presión. La Niña amenaza a los cultivos tanto en EEUU como en la próxima primavera y verano en el sur de Brasil, Argentina y Uruguay. Tanto el stock mundial como el de EEUU vienen bajando. Y eso abre la oportunidad de jugarse a la oleaginosa una vez más en la próxima primavera. Otra vez hay agricultores dispuestos a pagar 1.000 kilos de soja para ganarse el derecho a sembrar la oleaginosa, aunque sea en un año Niña. Y contra eso, la ganadería uruguaya no compite.

La tonelada de soja que se ofrecía a US$ 300 pasó a una cotización de US$ 420 por la disponible.

Más allá de que esta semana la corrida ascendente parece haber encontrado la primera resistencia firme, con soja arriba de US$ 360 por tonelada referencia Nueva Palmira, la agricultura mantiene la supremacía clara sobre los márgenes ganaderos.

Las praderas que vendrían sobre lo que parecían maltrechas sojas en abril, ahora entran en competencia con una oleaginosa mucho más tonificada.

Desde períodos en que se ofrecía US$ 300 y que tuvo mucho trabajo para conquistar US$ 320 se pasó a una cotización de US$ 420 por la disponible y cercana a US$ 380 para la de la cosecha 2017.

Un cambio favorable para muchos y doloroso para otros. Productores que comprometieron una producción esperada por lo menos en 2000 kilos por hectárea, muchas veces no fue alcanzada y el saldo de diferencia se convirtió en una deuda cada vez más difícil de pagar a medida que la soja sigue subiendo.

Es también un desafío para los planes de uso y manejo de suelos. Nada hay que se parezca en atractivo a la soja. En un año Niña será riesgoso apostar al maíz. Una tonelada de sorgo vale menos de la mitad que una de soja. La tensión entre las obligaciones inherentes a los planes de uso y los márgenes estarán presentes.

En tiempos en que la competencia con Argentina es mayor y que las reservas mundiales de trigo y maíz apuntan a seguir siendo abundantes, la soja vuelve a sacar las castañas del fuego y asegurar un invierno con mucha mejor expectativa agrícola de la que se esperaba. Al mismo tiempo la expansión ganadera que podía esperarse muy importante dos meses atrás queda limitada a las zonas alejadas de los puertos y de menor potencial agronómico.

La suba de la soja en el corto plazo le pone un freno al precio del ternero y a las perspectivas de producción de carne de mediano plazo.

undefined

undefined

El área de soja se mantendrá por encima del millón de hectáreas y por ahora sigue mostrando que llegó para quedarse. Enfría el mercado de reposición en el corto plazo, aunque tal vez estimule a la ganadería en el mediano plazo.

Una ganadería más presionada

Mientras la soja vuelve a brillar, en la ganadería se viene una nueva reducción en el stock de vacas de cría. La faena de vientres está por las nubes. La faena de vacas de la semana pasada fue la más alta de este año y supera con holgura a la de novillos.

Lo que abunda ahora faltará luego. Y cuando se hacen más escasas las vacas, también disminuye la oferta de sus crías.

Pero aún así, el precio de terneros y terneras sigue flojo.

Por un lado una escasa oferta de ganado es previsible para el mediano plazo. Pero el factor soja lleva a que en el corto plazo no haya presión hacia arriba sobre los precios de la cría.La semana próxima INIA dará datos oficiales sobre la preñez, con los que podrá extrapolarse la oferta de terneros de 2017.

Los datos no serán buenos. Las muy altas temperaturas del verano pasado y la sequía que golpeó al centro y este dejarán su huella. Ya puede saberse que habrá escasez persistente de terneros para el año próximo y dada la disminución de las vacas de cría también en 2018.

Eso lleva a que en el mediano plazo los precios ganaderos deberían tonificarse.

Pero sin recuperar área y con un momento incierto para la exportación en pie, seguramente eso demorará. Los estímulos nítidos a la cría demoran en llegar. La vaca, en competencia con la soja y los árboles, no tiene la victoria asegurada.

undefined

undefined