El Corredor Bioceánico como apuesta estratégica

El Corredor Bioceánico de Capricornio busca conectar regiones de Argentina, Chile, Paraguay y Brasil mediante una red de infraestructura vial, ferroviaria y portuaria que vincule el Atlántico con el Pacífico.

Para las provincias del NOA, el proyecto representa una alternativa para conectar la producción minera con los principales mercados consumidores de Asia.

Más del 85% de la producción regional de litio tiene como destino final la Cuenca del Pacífico. China, Japón y Corea del Sur concentran buena parte de la demanda vinculada a la electromovilidad y la transición energética. Durante el primer trimestre de 2026, los envíos a China crecieron 147%, mientras que las exportaciones a India aumentaron 913%.

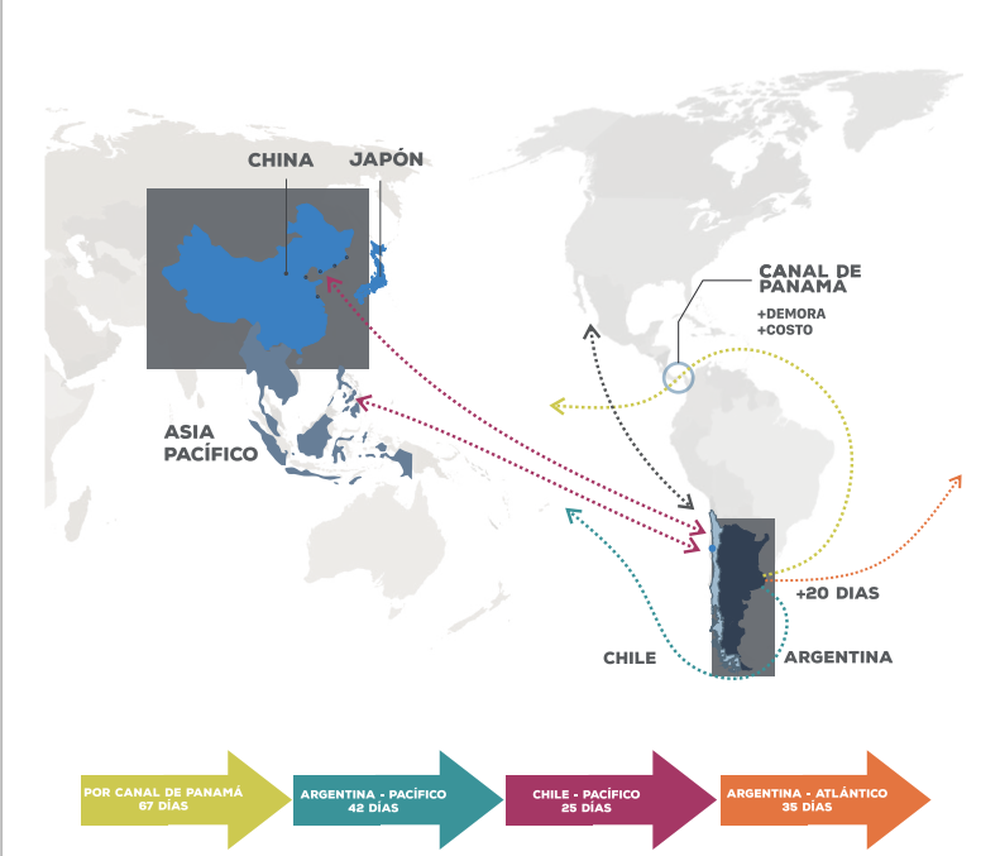

Los promotores del corredor destacan que la salida por el Pacífico permitiría reducir entre 12 y 20 días los tiempos de navegación hacia Asia, evitando pasos como el Canal de Panamá.

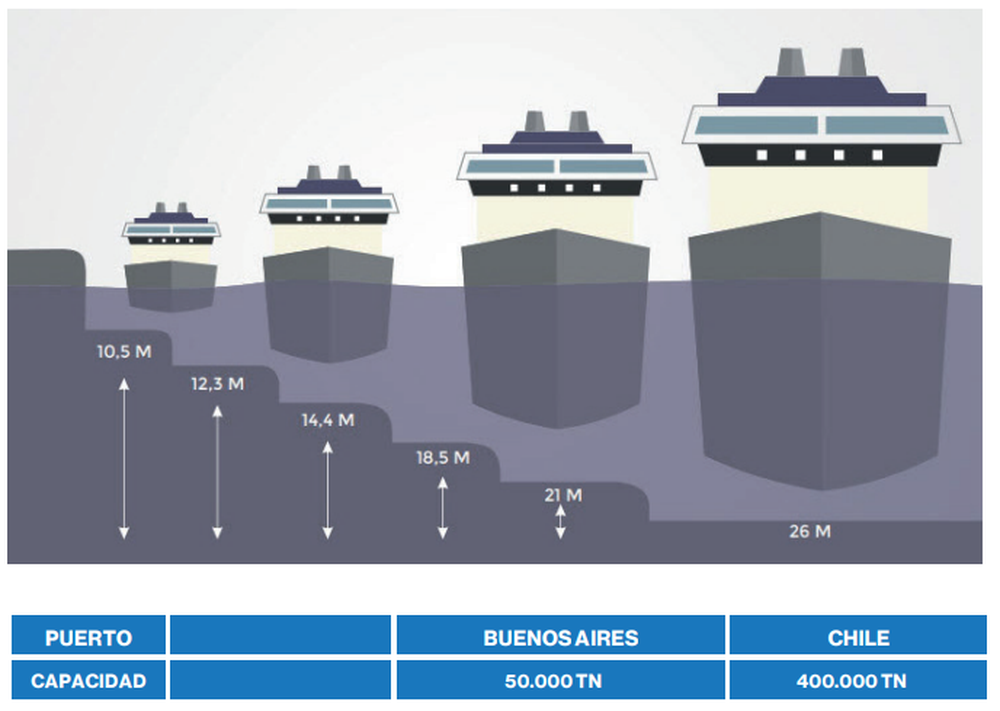

A esto se suma una diferencia operativa entre puertos. Terminales del norte de Chile cuentan con calados de hasta 30 metros, lo que permite operar buques de hasta 400.000 toneladas. En comparación, los puertos argentinos presentan profundidades cercanas a los 9 o 10 metros y operan embarcaciones significativamente menores.

Esta asimetría en la capacidad de carga no es solo un dato geográfico, sino que se traduce en una reducción drástica de costos operativos:

- Operar con buques de 400.000 toneladas en lugar de 50.000 permite una reducción del 60% en los costos de operaciones portuarias

- Según las estimaciones relevadas, la consolidación de estas rutas podría generar ahorros cercanos a USD 100 por tonelada transportada, además de reducir los costos logísticos terrestres.

La transformación logística no es unívoca. El Corredor Bioceánico de Capricornio ya está reconfigurando la cadena de suministros (supply chain) de la minería. Un hito crítico ocurrió en marzo de 2026, cuando el puerto de Iquique descargó más de 10.000 toneladas de soda ash con destino a Fiambalá (Catamarca). Este movimiento confirma que la integración con el Pacífico ya ofrece una ventaja competitiva real en el flujo de insumos estratégicos, optimizando los costos operativos de proyectos como Tres Quebradas al evitar las ineficiencias de la matriz atlántica

La consolidación de estas rutas impacta directamente en la competitividad de proyectos mineros. En Salta, la modernización de la Ruta Nacional 51 y del ramal ferroviario C-14 afecta a más de 18 proyectos, entre ellos Rincón, Diablillos, Pozuelos-Pastos Grandes y Taca Taca, uno de los mayores desarrollos de cobre del país.

La brecha de ejecución

Mientras el corredor gana relevancia en la agenda regional, distintas fuentes advierten sobre una creciente asimetría entre el avance de las obras en los países vecinos y el ritmo de ejecución en Argentina.

En contraste es visible en varios puntos de la red logística.

El puente internacional que une Porto Murtinho (Brasil) con Carmelo Peralta (Paraguay), financiado con una inversión cercana a USD 95 millones, se encuentra proximo a su finalización.

En otro nodo estratégico, Pozo Hondo-Misión La Paz, ante la paralización de inversiones nacionales argentinas, Paraguay anunció que asumirá el financiamiento de la infraestructura binacional para evitar demoras en la continuidad del proyecto.

Infraestructura pendiente y brecha de ejecución

El avance del corredor convive con una serie de desafíos pendientes dentro de Argentina.

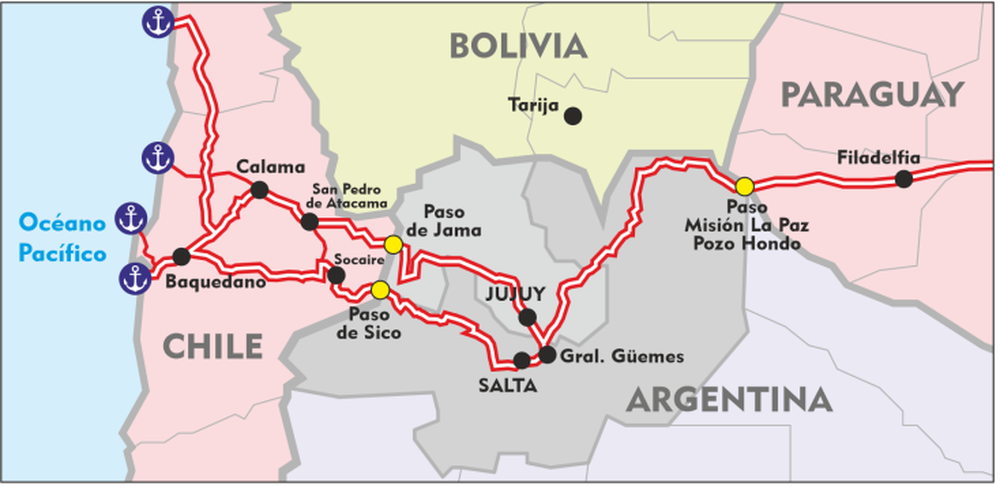

Uno de los principales cuellos de botella se encuentra en la Ruta Nacional 51, considerada una pieza clave para conectar la Puna con los puertos del Pacífico. Actualmente persisten 136 kilómetros sin pavimentar, incluyendo un tramo de 91 kilómetros entre Campo Amarillo y el Paso de Sico que es identificado como estratégico para la salida de minerales.

La relevancia de esta infraestructura excede el plano vial. La modernización de la Ruta 51 y el ramal ferroviario C-14 impacta directamente sobre más de 18 proyectos mineros ubicados en la región.

Frente a este escenario, las provincias avanzan en la búsqueda de financiamiento internacional para completar estas obras. Salta, por ejemplo, gestiona recursos ante organismos como el BID y FONPLATA para intervenir distintos tramos de la ruta.

El desafío ferroviario

Las dificultades no se limitan a la infraestructura vial.

El sistema ferroviario también enfrenta desafíos relevantes. La privatización del Belgrano Cargas, impulsada bajo el Decreto 67/2025, busca atraer operadores privados que puedan expandir la capacidad logística. Distintos especialistas sostienen que la viabilidad económica del sistema dependerá en gran medida de que las compañías mineras garanticen volúmenes de carga de largo plazo.

Actualmente la red transporta alrededor de 3 millones de toneladas anuales, aunque los estudios consideran que podría triplicar ese volumen con nuevas inversiones.

Los cuellos de botella fronterizos

A esto se suman cuestiones operativas en los pasos fronterizos. Jama y Sico continúan registrando demoras vinculadas a la falta de sistemas integrados de control, digitalización de procesos y coordinación institucional.

Riesgo de desplazamiento logístico

La discusión sobre infraestructura no ocurre en un vacío.

Mientras Argentina busca financiamiento para completar obras estratégicas, parte de los flujos logísticos vinculados a la minería ya comienzan a canalizarse a través de infraestructura operativa en Chile.

La utilización del puerto de Iquique para el abastecimiento de proyectos mineros argentinos constituye uno de los ejemplos más visibles de esta tendencia.

La alternativa atlántica

Mientras las provincias del NOA impulsan la salida por el Pacífico, sectores vinculados a la Hidrovía Paraná-Paraguay sostienen que la matriz atlántica continúa siendo la opción más eficiente para la minería argentina.

Entre los argumentos mencionados aparece el costo del transporte marítimo. Los operadores destacan que los puertos del Río de la Plata reciben embarcaciones con cargas de retorno provenientes de otros mercados regionales, lo que reduce el costo por tonelada transportada.

También señalan que la salida atlántica evita los riesgos operativos asociados a la alta montaña, donde nevadas, lluvias y derrumbes pueden afectar la continuidad logística.

Como antecedente, mencionan la experiencia de Bajo La Alumbrera, que exportó durante años mediante una combinación de transporte ferroviario y terminales portuarias ubicadas en el Gran Rosario.

Sin embargo, esta alternativa enfrenta desafíos derivados de las largas distancias entre los yacimientos del NOA y los puertos atlánticos, además de las limitaciones actuales de la infraestructura ferroviaria y vial.

La disputa por la captura de valor

La discusión sobre el Corredor Bioceánico no se limita al transporte de minerales.

Las provincias que impulsan el proyecto plantean que la consolidación de infraestructura logística propia permitiría desarrollar nodos de servicios, almacenamiento y actividades vinculadas a la cadena de valor minera.

Entre los proyectos asociados aparecen el nodo logístico de General Güemes y distintas iniciativas vinculadas a zonas francas y servicios de apoyo.

En paralelo, el crecimiento de operaciones concretas a través de puertos chilenos abrió un debate sobre quién capturará el valor económico generado por el nuevo flujo comercial.

Mientras el litio y el cobre consolidan un nuevo perfil exportador para Argentina, la discusión logística adquiere un carácter cada vez más estratégico. El desafío involucra infraestructura, conectividad, integración regional y competitividad exportadora en un contexto donde la minería proyecta inversiones por decenas de miles de millones de dólares.

")

. Europa Press")