El sector energético de la Argentina dejó de ser una promesa de potencial geológico para convertirse en un ecosistema de ejecución masiva. Durante el 12° Latam Economic Forum, los líderes de la industria (YPF y Pampa Energía) validaron una tesis que hoy se sustenta en datos fácticos: la energía está lista para encender la "segunda turbina" del país, buscando igualar la generación de divisas del agro para 2031.

Sin embargo, la transformación de este recurso en un activo exportador global depende de superar el "costo argentino" y sincronizar una infraestructura que hoy se encuentra en un punto crítico de maduración.

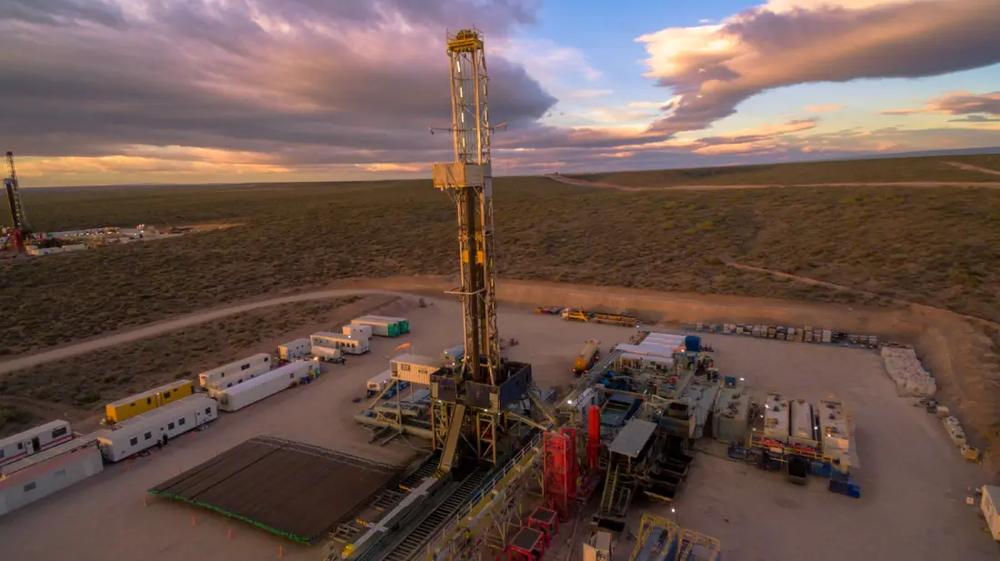

El Benchmark Global: Productividad geológica frente al "Costo Argentino"

La viabilidad de este plan se sustenta en una ventaja técnica disruptiva. Según expuso Marcelo Mindlin, presidente de Pampa Energía, Vaca Muerta posee el 15% de los recursos de shale de EE. UU. con solo un 4% de desarrollo, pero con pozos significativamente más productivos que los de las cuencas norteamericanas.

Los datos de inteligencia de mercado respaldan este optimismo: un pozo promedio en Neuquén produce un 65% más que uno en la cuenca de Permian (EE. UU.). Mientras que el EUR (Estimated Ultimate Recovery) en Permian ronda los 600.000 barriles, en Vaca Muerta alcanza el millón de barriles por pozo.

Sin embargo, Horacio Marín advirtió que la geología debe vencer al sobrecosto operativo local: perforar y completar en Argentina cuesta entre U$S12 y U$S 20 millones, frente a los U$S 6-8 millones de EE. UU. "Lo primero que hay que bajar es lo que nos cobran las compañías internacionales en servicios y materiales... si no somos competitivos con el LNG en los próximos años, vamos a quedar afuera", sentenció Marín.

Infraestructura Petrolera: VMOS y la eliminación del cuello de botella

El éxito de la "segunda turbina" depende estrictamente de la capacidad de evacuación. El proyecto Vaca Muerta Oil Sur (VMOS), un oleoducto de U$S 3.000 millones, es hoy el eje de esta transformación.

Al cierre de marzo de 2026, la obra registra un avance general del 58%, habiendo completado hitos críticos como la soldadura automática de sus 437 km y el complejo cruce horizontal bajo el lecho del río Negro.

La hoja de ruta prevé iniciar exportaciones en diciembre de 2026 con una capacidad inicial de 180.000 barriles diarios, escalando a 550.000 barriles para 2028. Según estimaciones del sector, este corredor generará ingresos de entre U$S 15.000 y U$S 20.000 millones anuales.

GNL: la monetización del excedente gasífero

En el frente del Gas Natural Licuado, Argentina ejecuta una estrategia dual para ingresar al mercado europeo y asiático:

- Vía Rápida (SESA): el consorcio Southern Energy S.A. (YPF, PAE, Pampa, Golar) ya formalizó el primer contrato a largo plazo de la historia del país con la alemana SEFE. El acuerdo contempla la venta de 2 millones de toneladas anuales durante 8 años, con entregas iniciando a finales de 2027 a través de unidades de licuefacción flotantes (FLNG).

En la foto (de izquierda a derecha): Marcos Bulgheroni, Group CEO de PAE; Rodolfo Freyre, Presidente de SESA; Betina Pasquali de Fonseca, embajadora argentina en la República Federal de Alemania; Doris Honold, miembro del Consejo de Supervisión de SEFE, Frédéric Barnaud, CCO de SEFE; Dr. Egbert Laege; CEO de SEFE (Southern Energy)

- Megaproyecto Argentina LNG: liderado por YPF en sociedad con la italiana Eni y la emiratí XRG, este proyecto de U$S 20.000millones apunta a una capacidad de 12MTPA. Con JP Morgan estructurando un project finance de hasta U$S 16.000 millones, se espera la decisión final de inversión (FID) para mediados de 2026, con el objetivo de iniciar exportaciones estructurales en 2030-2031.

Soberanía de insumos: de la dependencia a la industrialización del gas

Un punto analítico crítico del foro fue la necesidad de transformar el gas en valor agregado para el agro. Marcelo Mindlin destacó la "contradicción" de que Argentina, con gas excedente por 50 o 100 años, siga importando urea de destinos como Ucrania, Qatar o Rusia.

Este desafío estratégico se ha vuelto urgente ante la inestabilidad en el Estrecho de Ormuz, por donde transita el 35% de la urea importada por el país. El conflicto global disparó el precio del fertilizante de U$S 560 a U$S 900 por tonelada en solo 60 días, deteriorando la relación insumo-producto del campo. Para mitigar este riesgo, Bahía Blanca se reconfigura con dos proyectos de escala mundial:

- Adecoagro (Profertil): tras tomar el control del activo, evalúa una inversión de hasta U$S 2.000 millones para duplicar la producción actual.

- Fertil Pampa: Pampa Energía proyecta una planta de U$S 2.400 millones con capacidad para 2,1 millones de toneladas anuales, buscando un ahorro de divisas de U$S 1.000 millones anuales.

Conclusión: Argentina como "Seguro Geopolítico"

En un mundo donde el suministro energético está bajo amenaza, Argentina emerge como un socio confiable bajo la lógica del near-shoring.

Sin embargo, el optimismo debe matizarse con los desafíos de capital. La irreversibilidad de este cambio, descrita por Claudio Zuchovicki como inversiones que "entierran plata a 10 o 17 años", depende de la estabilidad del marco regulatorio (RIGI) y de la capacidad de la industria para operar con estándares de eficiencia de clase mundial. La segunda turbina está encendida; su potencia final dependerá de la consistencia en la ejecución de superficie.

: Marcos Bulgheroni, Group CEO de PAE; Rodolfo Freyre, Presidente de SESA; Betina Pasquali de Fonseca, embajadora argentina en la República Federal de Alemania; Doris Honold, miembro del Consejo de Supervisión de SEFE, Frédéric Barnaud, CCO de SEFE; Dr. Egbert Laege; CEO de SEFE (Southern Energy)")