Más jubilaciones y planes sociales, menos capacidad de ahorro: cómo cambió la economía de los hogares argentinos en dos décadas

Un dossier del INDEC reveló transformaciones profundas entre 2003 y 2025: más cobertura previsional, el triple de planes sociales y uso de ahorros que casi se duplicó.

El Instituto Nacional de Estadística y Censos (INDEC) difundió un dosier estadístico que expuso cambios estructurales en las estrategias que utilizan los hogares argentinos para organizar su economía doméstica. El informe, basado en datos de la Encuesta Permanente de Hogares (EPH), comparó el comportamiento de las familias entre 2003 y el primer semestre de 2025, y reveló un panorama marcado por la ampliación de la cobertura previsional, la consolidación de los planes sociales como fuente de ingresos y el crecimiento sostenido del uso de ahorros y endeudamiento.

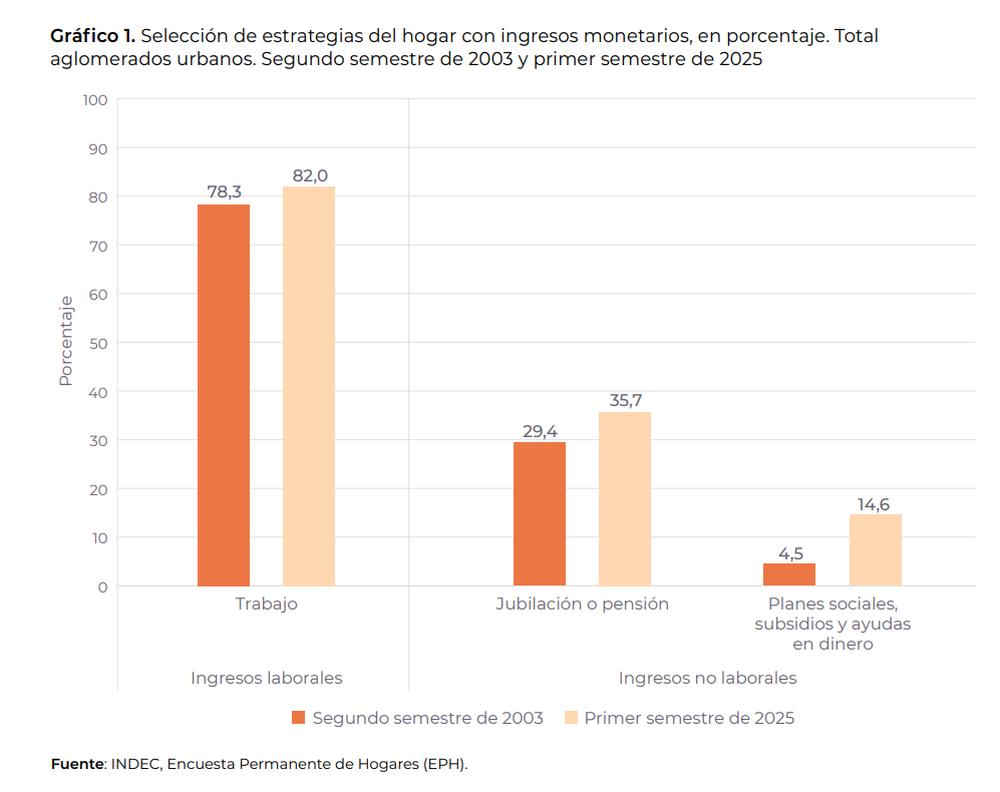

El documento destacó que en las últimas dos décadas se produjo un aumento de 6,3 puntos porcentuales en los hogares que vivieron de jubilaciones o pensiones, que pasaron del 29,4% en 2003 al 35,7% en 2025. Este incremento refleja la expansión del sistema previsional argentino y su consolidación como una de las principales fuentes de ingresos no laborales de las familias.

El cambio más notable se registró en la percepción de planes sociales, subsidios y ayudas en dinero de organismos estatales y organizaciones no gubernamentales. Mientras que en 2003 el 4,5% de los hogares recibía este tipo de asistencia, en 2025 la cifra trepó al 14,6%, lo que representa un salto de 10,1 puntos porcentuales. Esta transformación evidencia la consolidación de las transferencias directas como un componente estructural de los ingresos de una parte significativa de las familias argentinas, con diferencias pronunciadas según el nivel socioeconómico.

Uno de los datos más significativos del relevamiento indica que el 37,4% de los hogares recurrió al uso de ahorros para cubrir sus gastos corrientes en el primer semestre de 2025, mientras que en 2003 ese porcentaje era del 19,9%. Este salto de 17,5 puntos porcentuales evidencia una tendencia sostenida a la descapitalización de las familias argentinas, que se vieron obligadas a echar mano a sus reservas para mantener su nivel de vida.

El informe señaló que el uso de ahorros no presenta grandes diferencias entre estratos de ingreso, aunque la combinación con la venta de pertenencias sí muestra particularidades. Cuatro de cada diez hogares utilizaron ahorros o vendieron pertenencias en el primer semestre de 2025, y esta proporción fue levemente superior entre los hogares de menores ingresos: el 42,8% del estrato bajo recurrió a estas estrategias, seguido por el 40,6% del estrato medio y el 37,1% del estrato alto.

El documento del INDEC también señaló que el uso de tarjetas de crédito y el pago en cuotas o al fiado escaló del 22% al 50,9% entre 2003 y 2025. Esta práctica, que antes alcanzaba a poco más de dos de cada diez hogares, en 2025 abarcó a más de la mitad de las familias del país. El financiamiento de compras mediante deuda se consolidó como una de las estrategias más extendidas para afrontar los gastos domésticos, con mayor incidencia en los hogares de ingresos elevados.

La clase media también se descapitaliza

El análisis por estratos de ingreso reveló que la utilización de ahorros y la venta de pertenencias no es una práctica exclusiva de los sectores de menores recursos. En el primer semestre de 2025, el 16,1% de los hogares de ingresos medios recurrió al uso de ahorros o a la venta de pertenencias como estrategia de manutención ante la ausencia de nuevos ingresos monetarios.

Esta proporción, aunque menor que en otros estratos cuando se analiza de manera aislada, refleja la presión económica que enfrentan los sectores medios. El informe destacó que estos hogares combinan diversas estrategias: además del uso de ahorros, acceden a préstamos bancarios en mayor proporción que los estratos bajos y utilizan intensivamente las tarjetas de crédito para financiar compras.

El dosier del INDEC señaló que el 23,9% de los hogares de ingresos medios solicitó algún tipo de préstamo en el primer semestre de 2025, cifra que se ubica entre el 30,4% del estrato bajo y el 18,6% del estrato alto. La combinación de endeudamiento y descapitalización dibuja un escenario de tensión creciente sobre las finanzas domésticas de las familias de clase media.

Endeudamiento formal e informal según el nivel de ingresos

El informe destacó diferencias marcadas en las formas de endeudamiento según el estrato socioeconómico. En los hogares de ingresos bajos, el endeudamiento informal predominó ampliamente: el 22,5% solicitó préstamos a familiares o amigos, mientras que el 13,9% recurrió a bancos o financieras en el primer semestre de 2025. Esta brecha refleja las dificultades de acceso al sistema financiero formal que enfrentan los sectores más vulnerables.

Por el contrario, en los estratos de ingresos medio y alto se registró una mayor proporción de hogares que acudieron a entidades bancarias y financieras para endeudarse. El 13,3% de los hogares de ingresos altos y el 15% de los de ingresos medios solicitaron préstamos formales, superando al endeudamiento informal en esos segmentos. Esta distinción evidencia no solo diferencias de acceso al crédito, sino también estrategias diferenciadas para gestionar las finanzas domésticas.

El documento también reveló que uno de cada cuatro hogares solicitó algún tipo de préstamo en el primer semestre de 2025. La proporción de hogares endeudados aumentó a medida que descendía el nivel de ingresos: uno de cada tres hogares del estrato bajo recurrió a alguna forma de endeudamiento, mientras que en el estrato alto la cifra bajó a uno de cada cinco.

Transferencias en especie y ayudas estatales

Mientras los ingresos monetarios provenientes de planes sociales y subsidios crecieron sustancialmente, los ingresos en especie —como mercaderías, ropa o alimentos provistos por el Estado, iglesias o particulares— mostraron una evolución diferente. Entre el segundo semestre de 2016 y el primer semestre de 2025, los hogares que recibieron transferencias en especie provenientes del Estado, organizaciones no gubernamentales y las iglesias aumentaron 4,1 puntos porcentuales.

Sin embargo, el informe destacó amplias diferencias en los niveles según el estrato de ingreso. En el primer semestre de 2025, el 13% de los hogares del estrato bajo recibió mercaderías, ropa o alimentos del Estado, iglesias o escuelas, mientras que en el estrato medio esa proporción bajó al 2,5% y en el estrato alto fue prácticamente nula (0,1%).

La ayuda en especie proveniente de familiares, vecinos u otras personas también mostró diferencias significativas. El 11% de los hogares de menores ingresos recibió este tipo de asistencia, comparado con el 6% del estrato medio y el 2,4% del estrato alto. Estas cifras evidencian la existencia de redes de solidaridad que operan de manera más intensa entre los sectores de menores recursos.

El contexto socioeconómico incidió directamente en las estrategias que adoptaron los hogares a lo largo del período analizado. La pandemia por COVID-19 dejó huellas visibles en los datos: en el segundo semestre de 2020 se registró un pico del 27,5% de hogares que percibieron subsidios y transferencias en dinero, impulsado por la implementación del Ingreso Familiar de Emergencia (IFE) y otros programas de asistencia. Ese período fue excepcional: casi la mitad de los hogares de menores ingresos recibió estas ayudas.

Después de ese pico extraordinario, la proporción de hogares que percibió planes sociales y subsidios descendió pero se mantuvo en niveles superiores a los previos a la pandemia. En el primer semestre de 2025, el 30,4% de los hogares del estrato bajo, el 5,3% del estrato medio y el 0,7% del estrato alto recibieron este tipo de transferencias.