Barriles sin efecto: las tres razones por las que la inyección de reservas de crudo del G7 no va a funcionar

El mercado se animó pero duró poco. Estiman que aportarán un flujo diario de 1,2 millones de barriles cuando circulaban 16 millones. Tardarán demasiado en llegar y está probado que el impacto es mínimo.

La decisión del G7 de volcar al mercado parte de sus reservas de petróleo es una señal de la alarama de los líderes mundiales ante la rápida escalada del crudo y su eventual impacto en la economía global.

Cuando primero se deslizó la idea, el mercado necesitaba aferrarse a algo. El petróleo se había escapado el lunes casi a u$s 120 y parecía no tener techo.

La perspectiva de una inyección coordinada de reservas de crudo del G7 hizo que el precio se derrumbara un 30%.

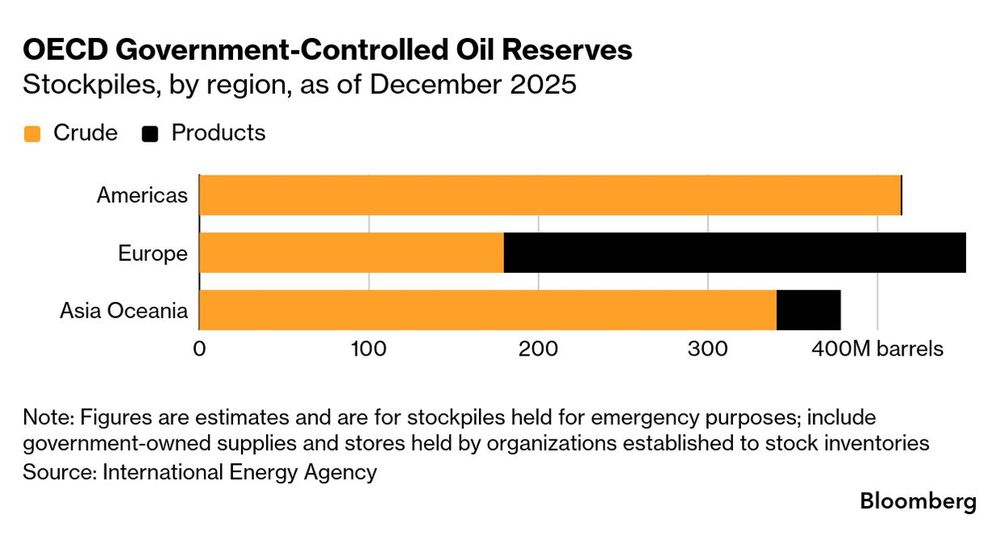

Pero digerida mejor la medida, el mercado ya no está tan convencido de que vaya a cambiar mucho las cosas. Aún cuando se trate de un acuerdo de emergencia histórico por su magnitud, que alcanza los 400 millones de barriles.

La jugada del G7 superará los 182,7 millones de barriles que los miembros de la Agencia Internacional de Energía (AIE) volcaron al mercado en 2022 luego de la invasión de Rusia a Ucrania.

Pero las pérdidas potenciales en esta crisis son mucho mayores que en aquel entonces.

Poco petróleo para las pérdidas potenciales

Éste es el primer y el principal argumento para dudar de la eficacia de esta movida.

Con los tanques de almacenamiento ya casi llenos, los mayores productores de la región, como Arabia Saudita, Irak y Emiratos ÁrabesUnidos recortaron drásticamente su producción.

Esto se debe a que Irán impide la circulación por el estrecho de Ormuz, la vía que se utiliza para comerciar el crudo en la región. Se calcula que ya se redujo el 6% de la oferta global.

Ahora, según detalla JPMorgan, los 400 millones de barriles se traducirían en un flujo diario de apenas 1,2 millones de barriles.

Normalmente, por el estrecho transitan unos 16 millones de barriles diarios. Todavía algunos productores logran mover algo del petróleo, así que las pérdidas se estiman en 12 millones de barriles diarios.

Arabia Saudita está utilizando su oleoducto Este-Oeste de los años ochenta para desviar exportaciones al Mar Rojo.Emiratos Árabes Unidos, por su parte, tiene la posibilidad de hacer envíos a Fujairah, el único emirato que se encuentra en el Golfo de Omán.

El punto queda claro. El desfasaje entre el esfuerzo de G7 y las pérdidas potenciales que se buscan compensar es abismal.

Tiempos dilatados que no cierran

Otro punto en el que repara el mercado y que es crucial en esta guerra es el factor tiempo.

Muchos traders del mercado energético así como analistas dudan que puedan responder con la celeridad necesaria para generar al menos cierta descompresión.

Desde la AIE explicaron, de hecho, que no pueden comenzar de inmediato porque todavía hay que definir muchas cuestiones como los países donde se inyectarán las reservas y el timing para hacerlo, en función del impacto de mercado.

También adelantaron que la medida puede extenderse a países no miembros de la organización como China e India, pero que se ven muy afectados por la actual crisis de suministro.

Existen además protocolos que deben cumplirse en cada Estado que implica sus propios tiempos.

Por ejemplo, en el caso de EE.UU., que posee el mayor fondo de emergencia, sólo puede retirar un máximo de 4,4 millones de barriles por día y después de la decisión presidencial, existe una demora de 13 días desde que se da la orden hasta que el crudo llega al mercado.

La AIE ya coordinó cinco intervenciones de este tipo: en la guerra del Golfo en 1991, después del huracán Rita y Karina en 2005, luego de la Guerra Civil en Libia en 2011 y dos veces durante la invasión de Rusia a Ucrania.

Impacto ínfimo en los precios

El mercado se pregunta entonces, ¿es suficiente?, ¿es rápido?. Y finalmente, ¿funciona?

Esto es, ¿tiene un impacto ostensible en los precios del petróleo o de la gasolina para los consumidores?

Una experiencia muy reciente en EE.UU. demuestra que no, pese a que Donald Trump está a punto de repetir la experiencia por su cuenta en su país, más allá de esta respuesta coordinada.

Y pese a que desde el principio de la guerra aseguró que no iba a tocar el fondo.

El país ya no tiene tanto petróleo como supo tener en su “Strategic Petroleum Reserve”. Hoy hay unos 416 millones de barriles, muy por debajo de la capacidad de almacenamiento de 727 millones.

Trump prometió en 2025 que iba a llevarlo hasta el tope pero su nivel de gasto no le dejó margen para comprar tanto petróleo.

En todo caso, la anécdota cuenta que en la administración anterior, el demócrata Joe Biden ordenó en la primavera de 2022 el uso de 180 millones de barriles -algo histórico- para hacer frente a un crudo en u$s 90 y bajar el precio de la gasolina en plena crisis energética por la invasión de Ucrania.

El impacto en los precios fue mínimo. Un alivio de 18 centavos para los consumidores.

El escenario, por supuesto, es otro. La alteración del suministro es estructuralmente mucho mayor, geográficamente más peligrosa y con un horizonte de tiempo abierto.

Este tipo de intervenciones probaron ser poco efectivas. Si logran algo es cambiar el humor del mercado en el corto plazo. Y en el mejor de los casos, ganar un poco de tiempo.