Un informe de la UIA advierte que más de la mitad de las fábricas relevadas cayeron en producción y ventas al inicio de 2026

El relevamiento trimestral de la central fabril mostró retrocesos generalizados entre las empresas industriales consultadas y un dato nuevo: la preocupación por las importaciones.

4 de marzo 2026 - 17:43hs

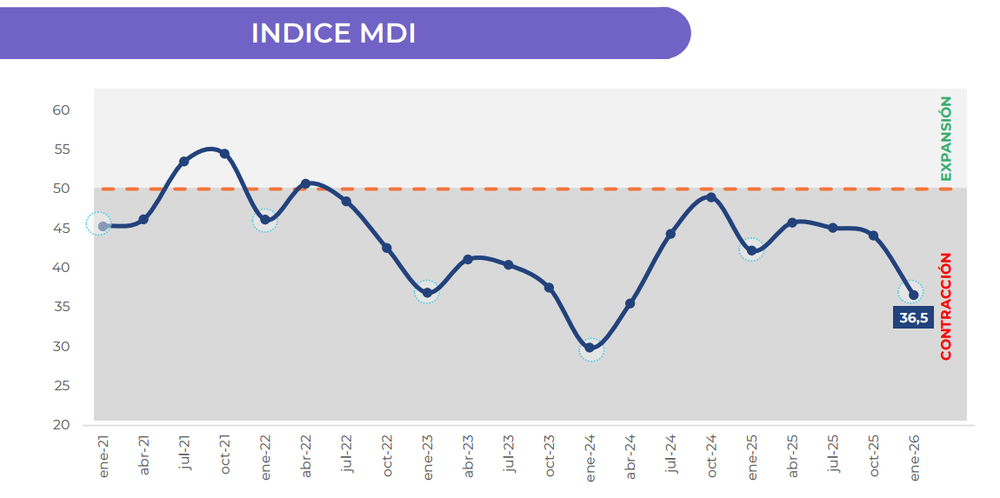

La Unión Industrial Argentina (UIA) difundió esta semana los resultados de su primera encuesta trimestral de 2026, que muestra un deterioro generalizado en los principales indicadores del sector manufacturero. El Monitor de Desempeño Industrial (MDI), el índice que elabora el Centro de Estudios de la central fabril (CEU-UIA) para anticipar la evolución de la actividad, se ubicó en 36,5 puntos en enero, su segundo valor más bajo para ese mes en toda la historia de la serie y el decimoquinto relevamiento consecutivo por debajo del umbral de expansión, fijado en 50 puntos. Frente al relevamiento de octubre de 2025, el índice retrocedió 7,5 puntos; en la comparación con enero de 2025, la caída fue de 5,6 puntos. El relevamiento se realizó entre el 2 y el 16 de febrero sobre una muestra de 644 empresas industriales de distintos sectores, tamaños y regiones, elaborado en conjunto con ADIMRA y FISFE.

El índice se construye a partir de una metodología inspirada en el Purchasing Managers' Index (PMI) internacional, adaptada a las particularidades del sector, y pondera cinco variables: ventas internas, producción, empleo, tiempos de entrega de proveedores y stock de materias primas. Como en todo relevamiento de este tipo, los resultados reflejan la percepción de las empresas consultadas —en su mayoría PyMEs industriales— y no necesariamente el desempeño del conjunto de la economía. Vale agregar que enero concentra una estacionalidad marcada por las vacaciones de verano y las paradas de planta, algo que el propio informe reconoce, aunque señala que incluso la comparación con enero de 2025 arroja un resultado negativo.

Caída en producción, ventas y empleo

Según el relevamiento, el 53,3% de las empresas de la muestra informó que su producción cayó en enero respecto del promedio del cuarto trimestre de 2025, mientras que el 13% registró una suba. En ventas internas el cuadro fue similar: el 54,7% reportó caídas —el tercer valor más alto de la serie— frente a un 13,3% con aumentos. En exportaciones, el 30% informó mermas y el 14,3% incrementos, proporciones estables respecto de relevamientos anteriores.

En empleo, el 22,2% de las firmas de la muestra registró caídas en su dotación. Entre ellas, la mitad recurrió a desvinculaciones, el 41,4% redujo turnos y el 22,9% aplicó suspensiones. De cara al próximo año, solo el 19,4% de las compañías consultadas prevé incorporar personal, mientras que el 26% anticipa nuevas reducciones.

En cuanto al tamaño, las micro y pequeñas resultaron más afectadas que las medianas y grandes en producción y ventas: el índice de difusión —diferencia entre empresas con subas y con caídas— fue de -43,3 puntos para las primeras en producción, frente a -34,8 para las segundas; en ventas, -46,5 contra -30,8. En empleo la relación se invirtió: las medianas y grandes mostraron mayor impacto (-18,5 puntos contra -13,3), algo que el informe atribuye a que las empresas más pequeñas tienden a recurrir a otros mecanismos antes de reducir dotación.

Por sector, todos los rubros relevados mostraron un MDI inferior a 50. Los valores más bajos correspondieron a Productos Textiles (23,1 puntos), Papel y Madera (30,1) y Confecciones, Cuero y Calzado (30,2). Los de mejor posición relativa, aunque también en zona de contracción, fueron Metalmecánica (40,9) y Alimentos, Bebidas y Tabaco (40,6).

Las importaciones, una preocupación que ganó terreno

Uno de los datos más notorios del relevamiento es el crecimiento de las quejas por competencia externa entre los industriales consultados. La dificultad para competir con productos importados pasó de no registrar menciones en octubre de 2024 a representar el 19,4% de las respuestas en enero de 2026, ubicándose como el tercer desafío más citado, detrás de la caída de la demanda interna (46,1%) y el aumento de costos (19,7%). El informe lo atribuye a "un contexto de mayor apertura comercial y apreciación cambiaria".

También cambió la composición interna de las preocupaciones. Los costos, que en enero de 2025 encabezaban las respuestas con el 40,6% de las menciones, bajaron al 19,7% un año después. Entre quienes los señalan como problema central, el costo laboral concentra el 49,6% de las respuestas, seguido por materias primas e insumos nacionales (16,8%) y el costo energético (8,8%).

En el plano financiero, el 45,6% de las empresas relevadas declaró dificultades para cumplir al menos uno de los siguientes compromisos: salarios, proveedores, obligaciones financieras, servicios públicos e impuestos. Las mayores complicaciones se concentraron en el pago de impuestos (33,2%) y proveedores (31,9%). El 5,4% informó atrasos en todos los rubros. Las consecuencias más frecuentes fueron mayores costos financieros e intereses (39,8%) y la necesidad de endeudamiento de corto plazo (38,1%).

La utilización de la capacidad instalada promedió el 52% entre las firmas consultadas, con el 72,4% operando por debajo de su nivel óptimo. El 70,4% estima que no lo alcanzará antes del segundo semestre de 2026.

Las expectativas de las empresas de la muestra también retrocedieron. Solo el 47,8% prevé que su situación económica mejorará en el próximo año, frente al 60,4% del relevamiento anterior. La proporción que espera mejoras en su sector bajó del 57% al 41%, y la que aguarda un mejor contexto nacional cayó del 68,6% al 51%. El propio informe destaca, como único matiz, que las empresas consultadas tienden a evaluar su propia situación como algo mejor que la de su sector o el país en general.