Agro > PREVISIÓN ESTIVAL

Anuncio de buen tiempo para el verano estimula la siembra de maíz y soja

Por Blasina y Asociados, especial para El Observador

Esta semana, con las primeras siembras de maíz, empieza la zafra principal de la agricultura uruguaya, la de cultivos de verano, que significará para muchos la posibilidad de seguir en el negocio tras las malas cosechas del año pasado.

Los productores cuentan con la esperanza de que el clima, a la inversa del año pasado, juegue a favor. El agua, factor clave para los cultivos de verano, está en abundancia en el perfil de los suelos de casi todo el país y, en todo caso, lo que puede suceder es que el exceso de lluvias demore el arranque de las siembras.

La suba del dólar, que también podría incidir a favor, aliviará poco el problema de costos: los insumos están cotizando por encima de un año atrás.

Por lo tanto, es en los rendimientos donde puede estar el alivio para los productores, ya que los precios seguirán cerca de los niveles de años anteriores, en los que solo permitieron márgenes exiguos a la mayoría.

A pesar de la suba del dólar, los costos de una hectárea de soja subirán en la zafra 2018/19, no solo por un mayor rendimiento esperado que incrementa los costos pos cosecha –secado, almacenamiento y flete–, sino por un encarecimiento de la semilla, los fertilizantes y los agroquímicos.

La consultora Deloitte, en el 7° Encuentro Nacional de la Mesa Tecnológica de Oleaginosas, expuso que el costo de realizar una hectárea de soja de primera aumentará un 14% respecto a 2017/18, de US$ 498 a US$ 567. Por su parte, la Sociedad de Fomento Rural de Colonia Valdense (Sofoval) estimó US$ 580 el costo por hectárea, un aumento de 3% respecto al año pasado, cuando los costos eran de US$ 566 por hectárea.

El costo de la semilla curada con fungicida e inoculada se incrementará un 27% respecto a la zafra pasada, de US$ 78/ha US$ 99/ha. Los fertilizantes subieron 11% interanual a US$ 82/ha. Así, el costo total en insumos aumenta 9% interanual, de US$ 222/ha 222 a US$ 243/ha.

En lo que respecta a precios, la guerra comercial entre EEUU y China genera incertidumbres. Pero la expectativa de una mayor demanda del país asiático por soja del Mercosur ha provocado que los valores locales estén por encima de la referencia de Chicago.

Al cierre de este informe, el precio de la soja disponible es de US$ 330/ton según los datos de la Cámara Mercantil de Productos del País y el de la posición julio 2019 de Chicago es de US$ 324/ton.

Rendimiento de equilibrio, por las nubes

Considerando un precio de venta de US$ 330 por tonelada y los costos antes expuestos, el rendimiento de equilibrio para soja en esta zafra –cuánto tendría que cosechar un productor para igualar los costos del cultivo–, sin incluir la renta, es de 1.891 kg/ha. Si en esa cuenta se incluye la referencia del precio promedio de arrendamiento para agricultura de secano del Anuario Estadístico 2018 de DIEA de US$ 226/ha, el rendimiento de equilibrio se ubicará en 2.576 kg/ha.

Se trata de un rendimiento que está por encima del promedio habitual de Uruguay, en el entorno de 2.300 kilos por hectárea.

En el caso del agricultor dueño de la tierra, si se alcanzan 2.205 kg/ha de rendimiento (promedio de los últimos ocho años), el margen es de US$ 104/ha y es de -US$ 122/ha si es arrendatario. Si un productor, Niño mediante, alcanza los 3.000 kg/ha, los márgenes con o sin renta serán positivos, de US$ 140/ha y US$ 366/ha, respectivamente. En un escenario de rindes 25% inferiores a la media, 1.654 kg/ha, los resultados económicos de las empresas serán negativos ya sean propietarias o arrendatarias, -US$ 78/ha y - US$ 304/ha, respectivamente.

Razones para apostar al maíz

Para esta zafra de verano, los costos de maíz mostrarán un incremento más marcado que los de soja. Con un aumento de 16% interanual, pasaron de US$ 787/ha a US$ 915/ha. El costo total de insumos (incluye agroquímicos, fertilizantes y semilla) aumentó 25% respecto a la zafra pasada y llegó a los US$ 468/ha, según la estructura de costos de Sofoval.

La presupuestación de fertilizantes pasó de US$ 118/ha en 2017/18 a US$ 204/ha en la zafra 2018/19, un aumento de 72%. El costo de los herbicidas también aumentó a US$ 69, es decir US$ 10 más que en la zafra pasada.

A diferencia de la soja, en maíz el costo de la semilla se mantuvo sin cambios respecto a la zafra pasada, en US$ 194/ha.

Además de las previsiones de un año con buena disponibilidad hídrica, al cereal lo ayuda la demanda interna, que se ha disparado. Su uso en Uruguay está en niveles récord y las importaciones en los últimos 12 meses alcanzaron un máximo histórico de 531.220 toneladas. La intención de siembra de maíz para grano en la zafra 2018/19 es de 69.000 hectáreas, 2.200 menos que las 71.200 de la zafra pasada. Es decir que la demanda superará lo que la superficie sembrada pueda ofrecer, por mejores que puedan ser los rendimientos.

Esto asegura un precio de paridad de importación –el precio internacional más el costo de traer ese maíz desde el exterior– que premia al grano local respecto al precio internacional y, por ende, le da una ventaja al maíz respecto a otros cultivos.

En lo que va de 2018 el precio del maíz, de acuerdo a la referencia de la Cámara Mercantil, alcanzó su valor máximo en cinco años de US$ 265/ton en mayo. En junio, con la entrada de la cosecha local y regional, el precio comenzó a descender hasta US$ 225/ton. Aún así los valores actuales son US$ 40 más que los de un año atrás (US$ 185/ton).

Considerando un precio de venta para la próxima cosecha de US$ 200/ton y los costos antes expuestos, el rendimiento de equilibrio para maíz sin renta en esta zafra es de 4.575 kg/ha. Incluyendo la renta, el rendimiento de equilibrio será de 5.705 kg/ha. El rendimiento promedio del maíz en los últimos ocho años es de 5.112 kg/ha, según los datos de DIEA, lo que permite que para los propietarios los márgenes serían positivos (US$ 107/ha), pero como arrendatario se perderían US$ 119/ha. Si un productor alcanza los 7.000 kg/ha, los márgenes con o sin renta serán positivos, de US$ 259/ha y US$ 485/ha, respectivamente.

Los productores están jugados a un año Niño para poder lograr mejores rendimientos y cortar la racha de resultados económicos negativos.

La situación no puede ser analizada aislada de lo ocurrido en zafras anteriores.

Estos resultados tienen su peso y efecto en los márgenes que va a obtener cada empresa, teniendo en cuenta que un gran número tiene deudas contraídas de años anteriores.

Es un año que para muchos es la última chance. Y a pesar de que la suba del dólar alivia los costos en pesos, la presión global de los costos no afloja.

Suben los fertilizantes y así los costos

Los costos de producción de los cultivos de verano aumentan, principalmente, por un mayor precio de los fertilizantes. Tanto por el aumento del precio del petróleo, que incide en los nitrogenados, como por el precio de los fosfatados, los fertilizantes se encuentran en promedio 19% por encima de lo que sucedía un año atrás.

A pesar del mayor precio, el volumen importado de fertilizantes mantiene una tendencia de aumento desde 2016. En 2017 se importaron 730.863 toneladas por un total de US$ 19,9 millones.

En lo que va del año se llevan importadas 494.051 toneladas de fertilizante, un incremento del 4% respecto a las 476.490 del mismo período del año pasado.

En los primeros ocho meses de 2018, la urea lidera las compras con una participación del 31% del total de las divisas, US$ 45,7 millones, 26% más que en el mismo período del año pasado. Los volúmenes importados aumentaron 3% en la comparación interanual, a 163.333 toneladas.

El precio de importación de la urea alcanzó su máximo de US$ 696 por tonelada en 2008. A partir de ahí el precio comenzó a descender gradualmente a un mínimo de US$ 221 por tonelada en 2016. En 2017 empezaron a subir, tendencia que persiste hasta la actualidad. En agosto, el precio de importación de la urea promedió US$ 291 por tonelada, 33% más que en el mismo mes del año anterior (US$ 219 por tonelada).

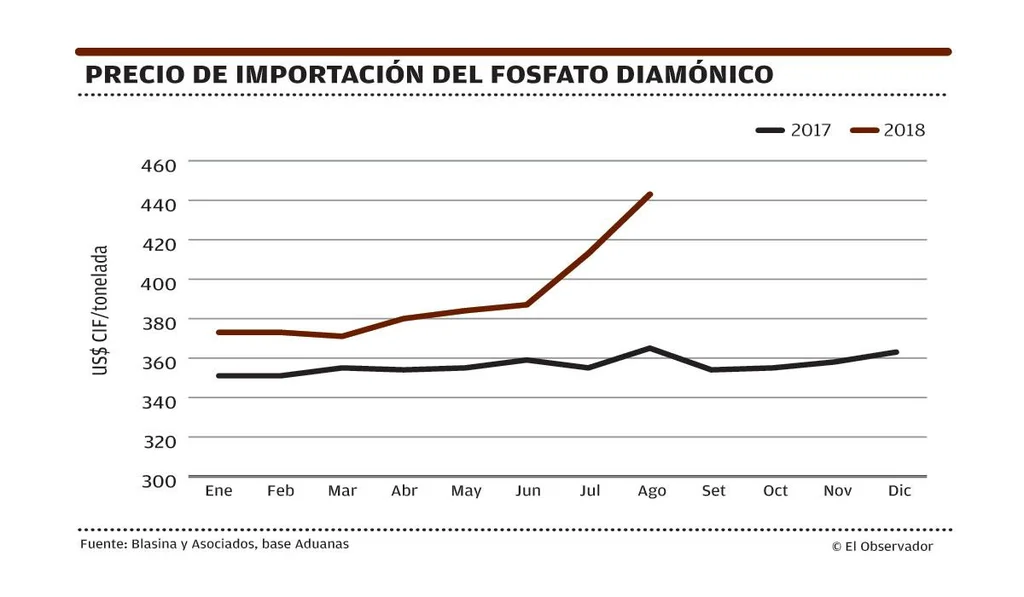

El fosfato monoamónico (MAP) y el fosfato diamónico (DAP) ocupan el segundo y tercer puesto en las importaciones, con una participación del 12% (61.426 toneladas) y 10% (47.360 toneladas) sobre el total del volumen, respectivamente. En agosto el promedio del MAP fue de US$ 456, un 35% más que los US$ 337 de un año atrás. El precio promedio del DAP fue de US$ 443, 18% superior que los US$ 365 en igual período de 2017.