De los 577 distritos donde se votaba, en 300 había tres contendientes que habían pasado a esa segunda instancia, ya que habían obtenido más de 12,5% de los votos. Se retiraron 210 políticos así que la jugada resultó bastante bien.

El mercado se convenció. Y descartó un escenario de mayoría absoluta de Le Pen. La prima de riesgo de la deuda francesa se derrumbó desde la primera ronda.

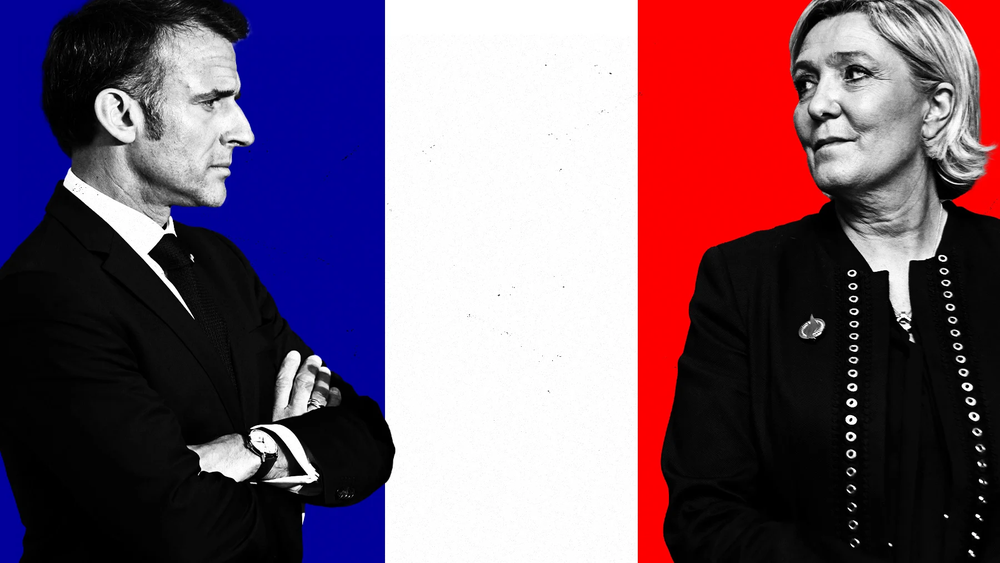

Fueron el partido gobernante de Emmanuel Macron (Renacimiento) y la coalición de izquierda (Nuevo Frente Popular) los que lo hicieron posible. Formaron, como decían en Francia, un "cordón sanitario" en torno de Le Pen.

Cualquier voto menos a Agrupación Nacional o RN por sus siglas en francés, era la consigna. A algunos le pareció peligroso.

El presidente del Senado, Gérard Larcher, fue uno de ésos pero no el único. También, por nombrar a otros altos funcionarios, el ministro de Finanzas hizo muy públicas y abiertas sus objeciones.

Pero las palabras de Larcher , en su encuentro con Emmanuel Macron, hoy suenan proféticas.

Larcher criticó la disolución brutal de la Asamblea e hizo un llamado casi desesperado a "no abandonar a Francia a los sepultureros de su futuro: la Agrupación Nacional y Francia Insumisa". Casi ofensivo con Macron, dijo que persistía en "encerrarse en un duelo con los extremos".

La cabeza del Senado puso también en evidencia las fisuras que generó en el partido la decisión de apoyar incluso a los partidos de izquierda más radicales de la coalición con la obsesiva determinación de mantener a Le Pen sin el control del Parlamento y por ende, sin cohabitación en el poder.

En estos días, uno de los bancos de inversión que salieron a recomendar a sus clientes "animarse" a cierta exposición a Francia fue Morgan Stanley, que recordó que, después de todo, el peor escenario hubiera sido, en realidad, un triunfo de la coalición de izquierda, que no iba a materializarse.

Sobre todo, en referencia al temor a la incidencia del liderazgo de Jean-Luc Mélenchon, líder de Francia Insumisa, representante de la izquierda más extrema, con una agenda pro-gasto y contraria a Bruselas. Veremos cómo explica sale del apuro cuando deba explicar que terminó saliendo primero.

Pero el clima entre los inversores no fue nunca de celebración en Francia ni en Europa, más allá de las señales de alivio.

Con una mirada más de mediano plazo, razonaban, por un lado, que un Parlamento sin mayoría absoluta nunca es positivo por empezar (la aprobación de leyes se traba).

Y aún sin control del Parlamento, en tanto mayor grupo legislativo, el partido de Le Pen haría cuesta arriba moderar el desbocado déficit fiscal francés y pondría fin a la agenda de reformas pro-mercado que había implementado Macron.

En todo caso, Jordan Bardella, el candidato de Le Pen que irá a la Asamblea Nacional, tiene incentivos para ciertas concesiones y moderación dadas las aspiraciones presidenciales de su promotora, que así como dejó en el camino el Frexit seguramente buscaría cómo allanar su camino. No se puede decir lo mismo de Mélenchon, lo que lo vuelve mucho más peligroso.

Francia se encaminaría así a un estancamiento que augura que esta disolución del Parlamento dejará una resaca financiera que puede durar mucho más que la fugaz campaña para estas elecciones.

Apuestan a que los bonos de Francia pagarán más tasa

La convocatoria sorpresiva de Macron ocurrió el 9 de junio. El mismo domingo que supo que había sido aplastado por la ultraderecha de Le Pen en las elecciones al Parlamento europeo.

Fue un shock para los franceses. Sólo tres veces hubo cohabitación desde 1958. Esto es, que un presidente y un primer ministro (con mayoría absoluta en el Parlamento) procedentes de diferentes partidos deben compartir el poder.

Pero el manejo de la economía y los asuntos domésticos recae sobre el segundo, mientras el primero queda un poco en las sombras a cargo de la Defensa y las Relaciones Exteriores.

El último presidente es disolver la Asamblea Nacional fue Jacques Chirac en 1997. Chirac y su partido de centro-derecha fueron derrotados por una alianza de partidos de izquierda que llevó a una cohabitación con el primer ministro socialista Lionel Jospin.

Cuando Macron llamó a renovar el Parlamento, la prima de riesgo se disparó a 86 puntos básicos (pb) , un máximo desde la crisis del euro, cuando la situación de la deuda soberana de muchos países estuvo a punto de hundir la UE.

La prima de riesgo -que es la diferencia en el rendimiento entre el bono a 10 de Francia y el de Alemania, que se toma como referencia- cedió notablemente desde la primera ronda desde ese máximo, reflejo de que el escenario de mayoría absoluta se estaba disipando.

Así, se llegó a la segunda ronda con una prima de 68 pb, casi 20 pb menos. Si comparamos con otros países que, en mayor o menor medida, se vieron contagiados por esta turbulencia financiera francesa (en términos generales bastante contenida) vemos que España está en 79 bp y sólo bajó 5 pb e Italia, en 141 pb y descendió apenas 10 pb, pese a haber sido una de las más afectadas.

Por un lado, el mercado duda seriamente que la prima pueda volver a la zona de los 50 pb en Francia previa a la disolución del Parlamento. Muchas cosas pasaron. Y con la izquierda extrema como grupo más votado, el escenario es una prima cercana a 100 pb.

Un dato que trasluce el ánimo del mercado. Los inversores hoy tienen en su poder la mayor cantidad de contratos a futuro en al menos un año sobre bonos franceses.

Los contratos a futuro, como indica su nombre, estipulan un valor futuro para determinado activo, que se salda cumplido el horizonte de tiempo pactado.

El mercado está apostando a que los rendimientos de los bonos seguirán subiendo, que es lo mismo que decir, que el precio de los títulos continuará bajando, ya que se mueven en forma inversa.

Pero también los retornos mostraron alivio esta semana. Al menos, relativo. El rendimiento del bono de referencia a 10 francés, conocido como OAT, tocó un máximo de 3,34% el 1 julio y cayó casi 8,6 puntos en la semana a 3,16%.

Eso sí, no volvió a pagar el nivel del 7 junio, antes de que Macron hiciera su anuncio: 3,10%.

Los desafíos fiscales que enfrenta Francia, entiende el mercado, la obligará a enfrentar costos de endeudamiento más caros en el futuro.

Desde un déficit de 5,5% que transgrede las restablecidas metas de la UE con su 3% de tope y una carga de deuda que el FMI pronostica que este año llegará al 112% del PBI francés.

Inversores buscan protección contra una baja del euro

En el mercado de monedas, nadie parece muy seguro de lo que puede pasar. El euro se recuperó de 1,074 hasta 1,084 (0,93%) en apenas cinco días pero los traders no están confiados de que aguante.

Por eso, vemos que hay muchas compras de cobertura para el mes que viene en caso de que vuelva a caer. Es lo que podemos observar en el gráfico.

La curva en negro muestra cómo estas cobertura se disparan recién a partir de la primera ronda, con el triunfo de Le Pen, y evidentemente cierto escepticismo respecto del repunte de la moneda común.

Entre los pesimistas está Morgan Stanley, que le recomienda a sus clientes apostar contra el euro, pronosticando que puede llegar a caer a 1,05 por dólar desde los 1,08 actuales fruto de una combinación de factores como la baja calidad del crecimiento europeo y los riesgos políticos alemanes.

Venta masiva deja oportunidades en acciones

El índice líder de Francia, el CAC, fue el de peor desempeño entre los mayores indicadores europeos desde la decisión de Macron, que hasta la primera ronda llegó a acumular un rojo del 6,5%. Desde entonces, también los rojos se suavizaron. Y la bolsa recortó la pérdida a 3,8%.

También el nivel de volatilidad debería disminuir después de las elecciones, es decir, la intensidad de las oscilaciones en los precios de las acciones. JPMorgan Chase predice que se pasará de un movimiento de 2,9% en cualquier dirección esta última semana a 1,9% en el CAC.

Para los inversores que tengan el estómago y la billetera como para invertir más allá del corto plazo, hay argumentos a favor de las acciones.

Los expertos aseguran que la venta masiva las volvieron más atractivas, en especial porque están respaldadas por ingresos sólidos. Es más, Goldman resalta que las empresas francesas generan más del 60% de sus ganancias fuera de Europa, limitando el impacto de la turbulencia doméstica.

"Se vendió Francia sin mirar nada más, ni el riesgo exacto que suponían ciertos nombres o la verdadera exposición que tenían en el país", comentan.

Un caso en ese sentido son los bancos, que sufrieron un castigo bursátil descomunal, cuando en realidad tienen una exposición bajísima a la deuda pública francesa de sólo 2,4%.

En BlackRock se enfocan en el mismo punto. Las ganancias corporativas están mucho más protegidas de lo que los mercados están "priceando", explican.

Y aseguran ver buenas oportunidades -empresas de calidad a bajo precio- en especial en sectores como el mercado de bienes de lujo, la industria aeroespacial y defensa.

En los bancos de inversión aseguran que muchos de sus clientes no quieren ni acercarse por ahora. Otros, más acostumbrados a encontrar en el mercado una fuente de adrenalina, ya están pidiendo opciones.

En todo caso, el "sell-off", la ola de ventas, debería reanudarse con la noticia del triunfo de la izquierda. Los mercados odian las sorpresas. Y crearían así oportunidades aún más atractivas.

"Buy the dip", como se dice en la jerga. Comprar abajo.

Pero claro, con la novedad de la ultraizquierda, habrá que ver si los inversores no prefieren esperar un poco. La ultraderecha tampoco se esfumó. Sigue en el Parlamento europeo. Los extremos acechan. Y la radicalización nunca es buena receta.

, y la presidenta de la Comisión Europea, Ursula von der Leyen (izquierda), reaccionan durante una rueda de prensa conjunta tras su reunión en Kiev, Ucrania.")

en una actividad de la Secretaría de Derechos Humanos el pasado 22 de julio de 2025")