El 16 de julio el euro estaba en 1,094 por dólar y alguien preguntaba qué pasaba en la economía de Europa. Es lógico, hacía menos de un mes cotizaba a 1,067 y los pronósticos decían que iba cuesta abajo. Pero para el 4 de julio, con el bloqueo a la extrema derecha en Francia, volvía a 1,083.

Lo que ocurrió es que se volvió más evidente algo que no es novedad para nadie: las dos velocidades de la zona euro.

La economía del bloque creció más de lo esperado gracias a una expansión resiliente en algunos países que contrarrestaron la sorpresiva contracción que mostró Alemania.

A eso se sumó el dato de inflación del bloque, que mostró una aceleración imprevista, complicando aún más la tarea del Banco Central Europeo (BCE) en septiembre. Como consecuencia de estos dos datos económicos, el euro cayó en los últimos días de esta semana de 1,086 a 1,082.

En el año, pierde 1,7%, mientras que en los últimos 12 meses retrocede 2%, con un máximo de 1,11 por dólar y un mínimo de 1,047.

Una economía más frágil y el euro en la zona de 1,04

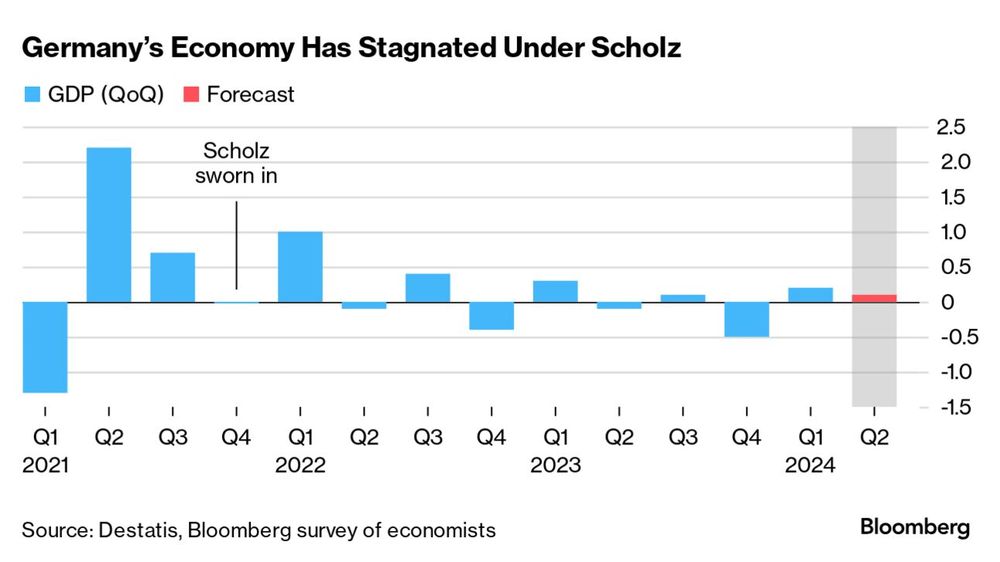

En verdad, la mayoría de las economías lograron crecer. Incluso superar las previsiones. Pero el efecto Alemania es difícil de pasar por alto, cuando se trata de la principal economía de la zona euro. La contracción de 0,1% en el segundo trimestre tomó por sorpresa a los analistas. En JP Morgan creen que el crecimiento del bloque perderá momentum en lo que resta del año.

En cuanto a cómo puede ser la trayectoria de la moneda común de aquí en adelante, los pronósticos de bancos como JP Morgan son bastante sombríos.

La entidad asegura que el crecimiento europeo se está quedando sin combustible y que, en esa línea, sus economistas, redujeron sus pronósticos, que ya se ubican por debajo de los del BCE.

También apunta que la cotización está muy cercana -apenas por debajo- del llamado “fair value” o valor de equilibrio de la moneda, que se ubica en el rango de 1,0850-1,090 pero destaca que un crecimiento débil y el riesgo tarifario garantizan que el mercado exija un “descuento”.

Y aquí la previsión más preocupante, realizada desde el punto de vista del análisis técnico. JP Morgan cree que en los últimos meses del año el euro se enfrentará a lo que se conoce como un soporte - los 1,0597-.

Es una suerte de barrera, que al quebrarse habilita el descenso hasta otra zona donde encontrará otro umbral de este tipo.

El banco entiende que el euro quebrará hacia fin de año ese nivel crítico de los 1,0597, lo que lo llevará a la zona de 1,04 por dólar.

Crecimiento desparejo y contracción de Alemania

El PBI de la zona euro creció 0,3% en el segundo trimestre, manteniendo el paso que traía del inicio de año. El avance superó las previsiones, ya que la media de los economistas esperaba un 0,2%.

Fue gracias a que España (0,8%) y Francia (0,3%) estuvieron por encima de los pronósticos y a que Italia mantuvo el crecimiento (0,2%), contrarrestando la caída de 0,1% de Alemania.

Aún con la retracción del PBI alemán, el bloque logró crecer más de lo que auguraban los analistas. La contribución de economías como España, con un avance del 0,8%, fueron clave para contrarrestar la contracción alemana.

Aunque disímil y complejo de evaluar, el resultado general del bloque es más pobre de lo que había anticipado el BCE, lo que alienta la expectativa de un recorte de 25 puntos básicos en septiembre (se esperan dos este año después del de junio).

La situación de Alemania se atribuyó a una merma en la inversión en equipamiento y construcción. El país atraviesa una crisis de su industria manufacturera que fue la base de su crecimiento apoyado en las exportaciones, que la convirtió en motor de Europa.

Los indicadores muy esperados como el PMI (Índice de Gestores de Compras por sus siglas en inglés) y el Ifo de confianza empresarial correspondientes a julio ya dan una pauta de que el trimestre que viene habrá señales de más deterioro.

Y como si fuera poco, se acelera la inflación

Fuera de todo pronóstico, la inflación del bloque se aceleró en julio, con los precios al consumidor 2,6% más caros que un año atrás. El mes anterior el dato había sido de 2,5%, que era la media esperada por los analistas.

A su vez, la inflación subyacente, que excluye los componentes más volátiles como alimentos y energía, se mantuvo sin cambios en 2,9% por tercer mes consecutivo. Si bien no son malas noticias, los economistas apostaban a una leve desaceleración.

Son datos que refuerzan la tesis de una baja de tasas en septiembre. Si bien no hay una correlación lineal, un menor costo del dinero tiene un efecto en la moneda.

Al ofrecer rendimientos más bajos, la moneda pierde atractivo y tiende a disminuir la demanda.

Esto significa que el recorte de tasas no es, en principio, un elemento que contribuya a la fortaleza del euro pero no es la única variable que incide en su evolución. Una zona euro en la que sus principales economías no crecen tampoco tendrá una moneda fuerte.

De todos modos, quedan todavía dos informes de inflación hasta la reunión del 11-12 de septiembre.

Una vez más, en materia de precios, las dos Europas se hicieron presentes. En Alemania la inflación se aceleró inesperadamente, mientras que en España se frenó de una forma dramática.

En España, los precios aflojaron mucho más de lo anticipado al subir sólo 2,8% anual en julio. El mes previo había sido de 3,4%. También la subyacente se ubicó en ese nivel, la tasa más baja en más de un año.

En Alemania, la inflación fue del 2,6% anual en julio, cuando el mes anterior había sido de 2,5% y el consenso descontaba que se mantendría estable. La subyacente cedió de 3,3% a 3,1%.

Los funcionarios del banco central prestan especial atención a los precios de los servicios, que consideran el área con más riesgo de trasladarse a loa salarios.

Con una inflación de 4% en julio, es la más alta de todos los rubros, pero se desaceleró por primera vez en tres meses.