Como reacción política, luego de esta etapa sobrevino un modelo industrial de crecimiento con foco en el mercado interno (sustitución de importaciones en la década de 1950), que desembocó en un estancamiento económico de más de diez años, que tuvo su epílogo en 1968.

175 mil personas emigraron de Uruguay entre 1963 y 1975, principalmente a partir de 1965 cuando se desencadena una crisis bancaria.

Una fuerte crisis bancaria tres años antes frente el quiebre del Banco Transatlántico y de otros 13 bancos menores (Atlántico, Regional, Italiano, Rural, De Administración y Crédito y De Producción y Consumo), aparejó cambios importantes en la regulación del sistema financiero, como el impedimento a los bancos de desarrollar actividades que entonces se consideraban especulativas y negativas.

La crisis bancaria de 1965 tuvo otra consecuencia: el fracaso y descrédito del Banco de la República como autoridad supervisora del sistema, provocando la creación del Banco Central del Uruguay (BCU), que hoy se encarga de regular a las instituciones financieras y de velar para que la estabilidad de precios contribuya con los objetivos de crecimiento y empleo.

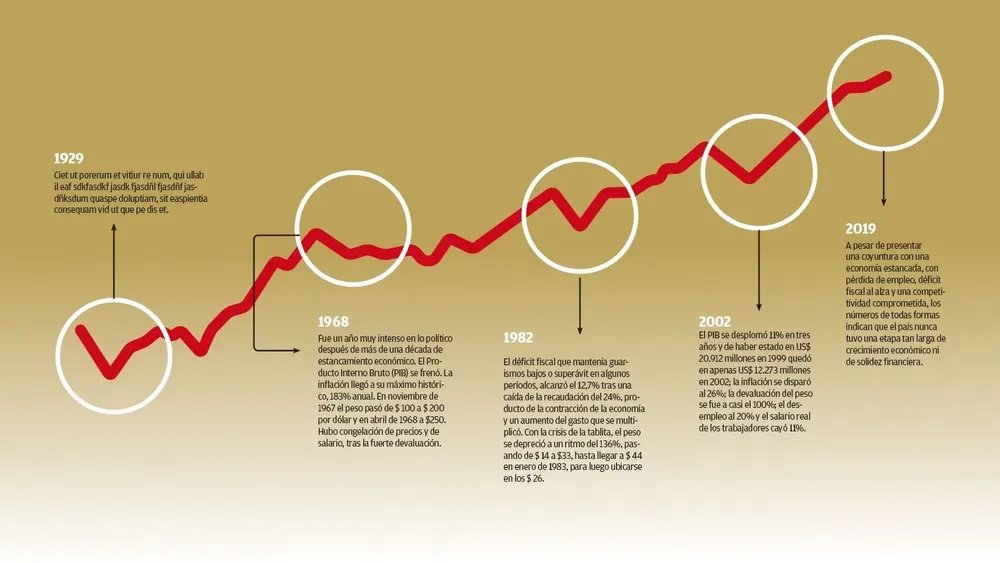

El 1968 fue un año muy intenso en lo político después de más de una década de estancamiento económico. El Producto Interno Bruto (PIB) se frenó. La inflación llegó a su máximo histórico, 183% anual. En noviembre de 1967 el peso pasó de $ 100 a $ 200 por dólar y en abril de 1968 a $ 250. Hubo congelación de precios y de salario, tras la fuerte devaluación.

En noviembre de 1967 el peso pasó de $ 100 a $ 200 por dólar y en abril de 1968 trepó a $ 250. En ese año el agro uruguayo se había estancado en su capacidad productiva por más de una década y el Producto Interno Bruto (PIB) se frenó. La inflación llegó a su máximo pico histórico en junio: 183% anual.

La historia posterior ya es más conocida, hubo congelación de precios y de salarios, así como las más recordadas medidas prontas de seguridad. La tensión social en el gobierno de Jorge Pacheco Areco aumentó, la calle se calentó y el sistema político se debilitó. Las terribles consecuencias institucionales llegaron cinco años más tarde, con el golpe de Estado.

Según el doctor en historia económica, Luis Bértola, en el año 1955 pudo haber una crisis mucho mayor en Uruguay en caso de que hubiese habido una economía menos regulada y abierta, pero al haber muchas contenciones a raíz de las políticas que venían del segundo batllismo, “lo que hubo fue un trueque”.

“Cambiamos un profundo ajuste por un largo estancamiento. Lo que pasó fue que en una economía muy regulada y con muchos pactos políticos, también con el empresariado por la apuesta industrial, lo que se generó fue un largo estancamiento de más de diez años. En 1968 se exacerbó la lucha distributiva que se canalizó finalmente en violencia política”, explicó el académico.

Crisis del petróleo y apertura

Después de una fuerte apuesta productiva al ovino –que tuvo un enorme crecimiento entre las décadas de 1930 y 1940–, pero que cayó a partir de la del 1950 y 1960, Uruguay vivió alguna década de prosperidad.

Eso ocurrió a razón de un importante mercado interno por la demanda de las industrias textiles a las que apostó el país durante varios años, industrias que demandaban lana.

Sin embargo, para fines de 1960 el modelo productivo uruguayo había girado ya para ese entonces esencialmente hacia la ganadería vacuna. Tras la primera crisis del petróleo (1973) los mercados europeos se cerraron para la carne bovina y la situación volvió a cambiar.

Tras el nombramiento como ministro de Economía de Alejandro Végh Villegas en 1974 por parte del presidente Juan María Bordaberry –ya en su época de gobierno dictatorial–, Uruguay impulsó en lo económico reformas de tinte liberal como la liberación del sistema financiero y la desregularización del sector ganadero –que se había estancado también por los límites alcanzados por las praderas naturales–, entre otras.

Uruguay revirtió, aunque de forma parcial, su economía dirigista que se había consolidado a partir de la década de 1940, para apuntar a un horizonte más aperturista.

También, explicó Bértola a El Observador, se recurrió a una estrategia con estímulos fiscales y financieros para impulsar a las industrias no tradicionales, con mano de obra y materias primas baratas, que desembocó en un impulso de la fabricación de calzado, cueros y también de la industria pesquera.

En 1982 el déficit fiscal que mantenía guarismos bajos o superávit en algunos períodos, alcanzó el 12,7% tras una caída de la recaudación del 24%, producto de la contracción de la economía y un aumento del gasto. Con la crisis de la tablita, el peso se depreció a un ritmo del 136%, pasando de $ 14 a $ 33, hasta llegar a $ 44 en enero de 1983, para luego ubicarse en los $ 26.

Desde entonces, la economía uruguaya mejoró en el frente fiscal hasta 1980, aunque la inflación seguía presentando problemas, por lo que como plan de estabilización se fijó un tipo de cambio que se anunciaba con meses de anticipación (“la tablita”), de forma de controlar la tasa de devaluación y el aumento de precios.

“Llegado 1978, el déficit comercial y una inflación que no se podía controlar hicieron que llegará la corriente monetarista, que desembocó en la tablita. Poner precios nacionales a la altura de los internacionales, sin especular con la moneda y con un tipo de cambio anunciado, bajo el supuesto de que al eliminar la especulación de precios se controlaba la inflación”, comentó Bértola.

La ruptura de la “tablita”

Según consta en el libro Historia Económica del Uruguay de Ramón Díaz, aunque hasta 1982 el déficit fiscal mantenía guarismos bajos o superávit en algunos períodos, para ese año alcanzó el 12,7%, producto de una caída “fenomenal” de la recaudación (24%), la contracción de la economía a partir de 1981 –creció desde 1974– y un aumento en el gasto que se multiplicó.

Mientras en los años 1960 y buena parte de los 1970, el déficit del sector público rondó el 8% y llegó a alcanzar en 1982 su pico (12,7%). La emisión monetaria era un recurso común para financiar el rojo de las cuentas públicas, lo que desembocó en altos índices inflacionarios. La economía creció hasta 1981, pero la inflación no cedía.

“En un contexto en que el mundo se llenó de dólares buscando colocación, el continente entero se endeudó en exceso, con déficits comerciales que mantenían una importante dependencia en la continúa entrada de capitales. Cuando la Reserva Federal de EEUU vuelve a subir las tasas de interés, los capitales dejan de llegar a la región y la acumulación de tensiones un buen día reventó y se disparó, con nuevos problemas bancarios”, sostuvo Bértola.

Con la ruptura de la tablita en 1982, el peso uruguayo se depreció a un ritmo del 136%, pasando de $ 14 a $ 33, hasta llegar a $ 44 en enero de 1983.

Luego de la sobrereacción se ubicó en torno a $ 26, pero el daño ya estaba hecho. En dos años la caída del PIB uruguayo fue de 16%, la deuda pública llegó a 102% del PIB y el salario real se desplomó más de 30%. El desempleo llegó a 14% y el régimen militar tuvo su golpe de gracia; la recuperación económica comenzó con vigor con la restauración democrática, pero varios desequilibrios económicos persistieron.

Los 1990 y la crisis de 2002

Todos los vaivenes que muestra la economía uruguaya durante décadas, se explican –a pesar de los ciclos económicos de bonanza o viceversa–, en gran parte por desequilibrios macroeconómicos estructurales como la elevada inflación y alto déficit fiscal. Entre 1968 y 1988, los precios aumentaron a un ritmo promedio anual de 63%.

A finales de la década de 1990 se ubicó en 8,63%, y a pesar de que con la crisis de 2002 llegó a estar en 26%, para 2003 se volvió a ubicar en guarismos manejables.

El plan de estabilización del gobierno de Luis Alberto Lacalle (1990-1995) había sido exitoso, al menos en ese punto.

Tras la creación del Mercosur en 1991, se dio una concentración excesiva del comercio en la región, que implicó una ampliación del mercado intrarregional que creció a un 25% anual, relató Bértola. Sin embargo, las exportaciones del bloque en su conjunto crecieron a razón solo de 5% en términos anuales, mientras que las importaciones aumentaron 18%.

En 1998, las exportaciones uruguayas llegaron a los US$ 2.800, aunque más de la mitad, US$ 1.532 millones, se concentraba en los vecinos, provocando una extrema dependencia regional. Fue así, que tras la devaluación de la moneda brasileña (1999) a raíz de la crisis rusa y de los países del sudeste asiático, las empresas comenzaron a tener problemas, cayó la actividad y la recaudación de impuestos, el déficit fiscal se amplió (3,9% del PIB) y la economía entró en recesión.

“Hay algunos aprendizajes que Uruguay tuvo, algunos que se dieron en forma más consciente y otros por la vía de los hechos”

Hernán Bonilla

DIRECTOR DEL CED

Según el director del Centro de Estudios para el Desarrollo (CED), Hernán Bonilla, hasta 1999 las finanzas públicas estaban controladas, pero a partir de ese momento Uruguay se dio una mala combinación de política fiscal desequilibrada, con déficit importante y un sistema de cambio de banda de flotación, que “en su última etapa se parecía bastante a un sistema de cambio fijo”.

“En las dos situaciones se había generado una olla de presión con el tipo de cambio, que cuando se liberó explotó y generó una sobrereacción. El sistema de tipo de cambio libre como tenemos hoy ayuda a amortiguar impactos de mucho mejor forma que los que se tenían en 1982 o 2002”, argumentó Bonilla.

En 2002 el PIB se desplomó 11% en tres años y de haber estado en US$ 20.912 millones en 1999 quedó en apenas US$ 12.273 millones en 2002; la inflación se disparó al 26%; la devaluación del peso se fue a casi el 100%; el desempleo al 20% y el salario real de los trabajadores cayó 11%.

La salida y las lecciones

A pesar de que Uruguay se encontró con la posibilidad latente de cesar el pago de la deuda pública (estaba cercana al 100% del PIB) y caer en default, a diferencia de Argentina no se tomó ese camino.

En la crisis de 2002 Uruguay respetó los montos de los contratos y la moneda en que estaban estipulados, negociando una extensión en los plazos. Esto implicó para el país, y a diferencia de la vecina orilla, el mejor acceso a créditos a tasas más bajas y plazos más largos en los años venideros.

A su vez, luego de la crisis Uruguay se quedó en su plaza financiera sin bancos de capitales nacionales (Banco de Montevideo, Banco de Crédito, Caja Obrera y Banco Comercial) y argentinos (Banco Galicia), que fueron en líneas generales los que arrastraban problemas previos a la crisis de 2002.

Ese año, los depósitos de no residentes en el país –la inmensa mayoría argentinos– superaba el 40% y los créditos el 35%. Esos porcentajes en el presente son de alrededor del 15% en depósitos y apenas el 2% en créditos, reflejándose en un desacople del ciclo bajista regional y un no contagió de la inestabilidad financiera argentina, aunque eso no implica inmunidad.

Según una columna publicada en su blog por Gabriel Oddone, el desempeño económico de Uruguay posterior a 2003 se asienta, también, en reformas y políticas que fueron implementadas antes de la crisis de 2002.

“Los logros en materia económica recientes son indiscutibles y se explican por algunos años de contextos externos favorables y por aciertos de gobierno de diferentes partidos políticos. A partir de 2003 en materia de gestión de activos y pasivos del sector público, así como la modernización y adecuación de la gestión de riesgos del sistema financiero luego de 2005, el país redujo su tradicional vulnerabilidad financiera”, afirma el economista.

“Es imposible explicar la década de ‘bonanza’ sin reconocer la contribución que tuvieron la desinflación y la reformas de la seguridad social de durante la década de 1990”

Gabriel Oddone

Socio de CPA Ferrere

Oddone destaca reformas como la ley forestal de fines de los 1980, la de zonas francas, la reforma portuaria, la desmonopolización de los seguros, la creación del Mercosur, la reforma del sistema de seguridad social de 1996 y la reforma tributaria de 2007.

Para Bértola, cuando el Frente Amplio toma el poder arranca con “el ajuste hecho” –de cuenta corriente y déficit comercial– y comienza a crecer mucho a partir de los precios de los commodities y la alta disponibilidad de capitales.

“Las diferencias con Brasil y Argentina es que el manejo macroeconómico en Uruguay fue sensato y se valoró la estabilidad económica. No ha habido recetas hiperproteccionistas en Uruguay. Lo que que ha tenido ha sido una mejora en la inserción internacional y políticas de promoción de inversión como las zonas francas, que siguen una línea liberal. En Uruguay, al menos por ahora, no se avizora una situación como las de los países vecinos”, aseguró.

Por su parte, Oddone asegura que si se hace una mirada a la historia económica uruguaya, entre 1974 y 2017 el crecimiento promedio anual del PIB per cápita fue un 60 % mayor al registrado entre 1930 y 1973, “la inflación anual se ha mantenido en un dígito desde 2003 luego de casi medio siglo que promedió 63% y el déficit fiscal como porcentaje del PIB del período 1991-2017 fue, en promedio tres veces menor al registrado entre 1960 y 1990”.

4,1 % creció el PIB de Uruguay promedio anual entre 2003 y 2018, configurando el período de mayor expansión para la actividad desde que hay registros.

“Si bien todos los países de la región disfrutaron de un contexto favorable –precios commodities, bajas tasas de interés internacionales, expulsión de inversión agropecuaria en Argentina entre 2007 y 2014–, no todos lograron crecer al ritmo que Uruguay lo hizo hasta 2014 y varios no pudieron sostenerlo cuando el escenario externo se volvió menos amistoso”, concluye el economista.

En tanto, Bértola cree que hubo en los últimos años una falta en la cantidad de políticas productivas para apuntalar cambios estructurales y evitar así los ciclos de los precios de los commodities. “También depende de privados, de la cultura empresarial, del clima de negocios y de la conducta de muchos agentes. Es fácil decirlo, más difícil hacerlo”, reconoce.