Argentina lideró el ranking latinoamericano de años en recesión durante las últimas cuatro décadas y media, según datos del Fondo Monetario Internacional. Entre 1980 y 2025, el país pasó aproximadamente el 44% del tiempo en contracción económica, una marca que lo ubicó por encima de Venezuela (42%) y Puerto Rico (40%), y muy lejos del promedio regional. Incluso naciones que atravesaron crisis profundas, como Nicaragua y Paraguay, registraron porcentajes menores de tiempo en recesión.

El análisis elaborado por El Observador en colaboración con Latinometrics (empresa de análisis de datos sobre América Latina) muestra que ningún otro país de la región acumuló tantos años de retroceso económico en ese período. La persistencia del estancamiento argentino contrasta con otras economías emergentes y también con las desarrolladas: Rusia, Brasil, Sudáfrica y Alemania registraron entre 15% y 20% de años en recesión, mientras que Japón apenas superó el 13%. Estados Unidos quedó en el extremo inferior del gráfico junto a India, Egipto y China.

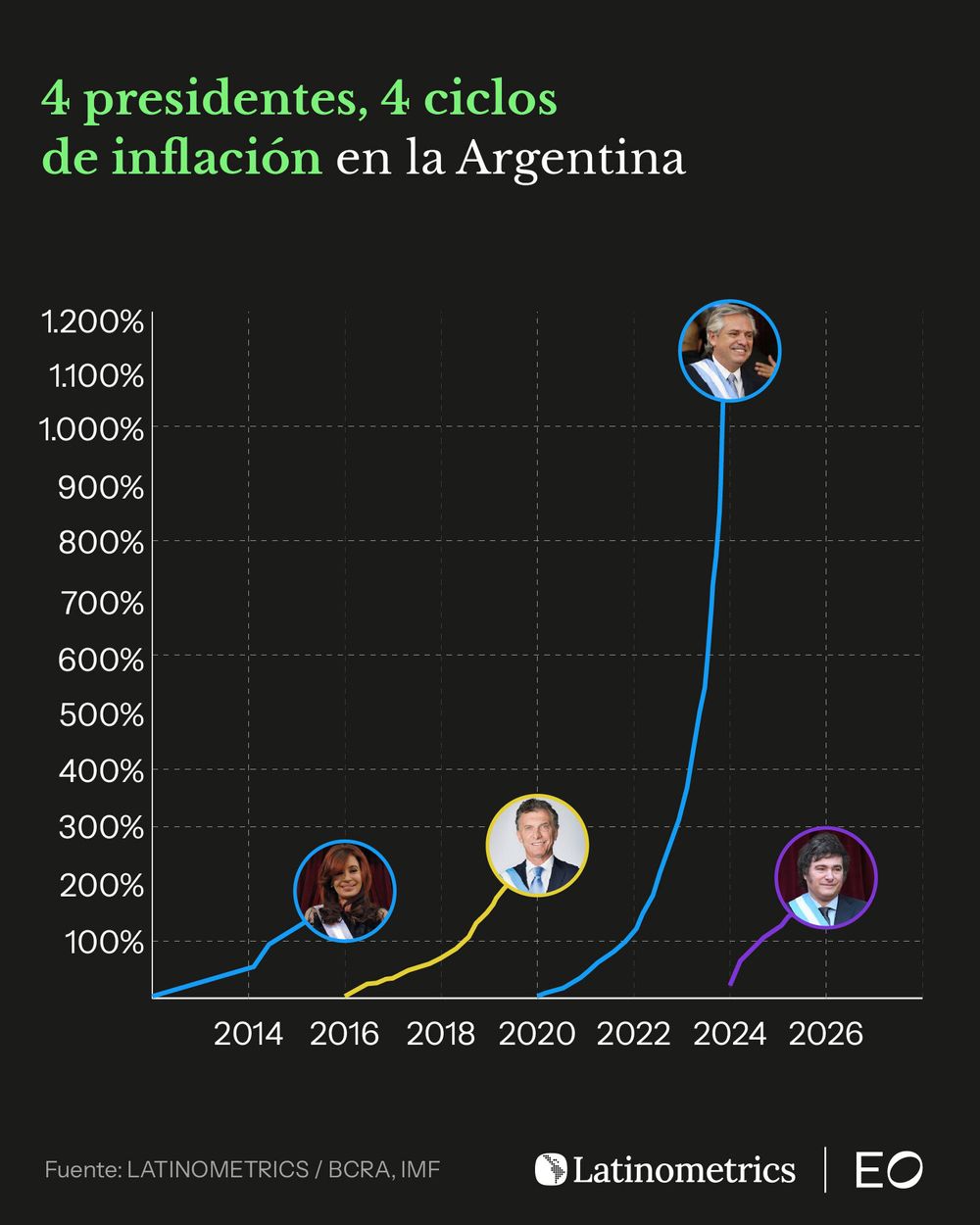

Cuatro presidentes, inflaciones cada vez más altas

La inestabilidad macroeconómica que explica estas décadas perdidas tuvo su correlato más visible en la inflación crónica. Desde 2007 hasta la actualidad, Argentina atravesó cuatro ciclos inflacionarios de magnitudes crecientes bajo cuatro administraciones diferentes. Durante la presidencia de Cristina Fernández de Kirchner (2007-2015), la inflación acumulada rozó el 100% según cifras oficiales, aunque el INDEC estuvo intervenido y varias estadísticas oficiales fueron adulteradas. Estimaciones públicas y privadas más realistas, como el IPC de la Ciudad de Buenos Aires o el IPC Congreso, ubicaron la inflación acumulada de su segundo mandato (2012-2015) entre 140% y 176%. Su sucesor, Mauricio Macri, enfrentó una inflación que superó el 300% entre 2015 y 2019, ya con el INDEC normalizado.

El gobierno de Alberto Fernández (2019-2023) marcó el punto más crítico: la inflación acumulada durante su mandato alcanzó aproximadamente el 1.200%. La gestión de Javier Milei, que aplicó políticas de shock económico desde diciembre de 2023, mostró una marcada desaceleración del proceso inflacionario, aunque el país enfrenta el desafío de completar la transición hacia la estabilidad sin recaer en los patrones históricos.

Este patrón de inflaciones recurrentes y crecientes distingue a Argentina incluso dentro del universo de economías inestables. Mientras otros países lograron estabilizar sus economías tras crisis agudas, Argentina repitió el ciclo bajo distintos gobiernos y enfoques de política económica.

Lecciones de otros países: cuánto tarda bajar la inflación

El análisis histórico de planes de estabilización en distintos países reveló que reducir la inflación a un dígito anual puede tomar entre dos y once años, según el punto de partida y la estrategia adoptada. La consultora EconViews analizó casos como Israel (1985), Uruguay (1990), Perú (1990), Argentina durante la Convertibilidad (1991) y Brasil con el Plan Real (1994).

Los programas que partieron de hiperinflación, como el argentino de 1991 y el brasileño de 1994, lograron bajar la inflación anual por debajo del 10% en aproximadamente dos años y medio. Ambos utilizaron el tipo de cambio como ancla: Argentina con una convertibilidad rígida, Brasil con un techo cambiario. En contraste, cuando la inflación de partida era alta pero no hiperinflacionaria, el proceso se extendió considerablemente. Israel tardó casi 12 años en cruzar la barrera del 10% anual, comenzando desde un 445%. Uruguay necesitó más de ocho años, partiendo de un 129%.

Perú presentó un caso intermedio: comenzó desde una hiperinflación del 7.649% en 1990 pero adoptó un esquema de control monetario en lugar de anclaje cambiario. Le llevó seis años y medio alcanzar inflación de un dígito, reflejando que los planes basados en la oferta monetaria suelen ser más lentos para domar la inflación, aunque potencialmente más sostenibles.

La teoría económica sugiere que las hiperinflaciones son paradójicamente más fáciles de controlar que las inflaciones crónicas elevadas. Durante una hiperinflación, los precios tienden a dolarizarse, por lo que fijar el tipo de cambio proporciona un ancla para casi toda la economía. En cambio, cuando la inflación es alta pero no extrema, persisten mecanismos de indexación que generan inercia más difícil de quebrar.

El largo camino hacia el crecimiento sostenido

La reducción de la inflación es apenas el primer paso. La transición de la estabilización al crecimiento económico sostenido puede extenderse entre tres y siete años, según el tipo de plan implementado. Los países analizados mostraron dos patrones claramente diferenciados.

Los planes basados en el tipo de cambio generaron inicialmente un rebote del consumo, impulsado por la recuperación del salario real. Israel, Brasil y la Argentina de los '90 experimentaron este fenómeno. Pero entre cuatro y seis años después, estas economías enfrentaron crisis cuando la apreciación real erosionó la competitividad externa y el déficit de cuenta corriente se volvió insostenible.

En contraste, los planes basados en control monetario comenzaron con recesión inmediata debido a las altas tasas de interés. Estados Unidos bajo Paul Volcker (1979) y Nueva Zelanda con su pionero esquema de metas de inflación (1987) atravesaron tres a cuatro años de estancamiento antes de lograr crecimiento estable.

Un hallazgo consistente en todos los casos exitosos fue la apreciación real inicial del tipo de cambio, que promedió el 30% durante los primeros dos o tres años del plan. Esta apreciación ayudaba a reducir la inflación al abaratar bienes transables, pero eventualmente requería correcciones que podían ser graduales —como en Chile con bandas cambiarias móviles— o abruptas, como las devaluaciones de Brasil en 1999 y Uruguay en 2002.

Chile ofreció un caso atípico: en lugar de priorizar la desinflación rápida, privilegió el crecimiento mediante reformas estructurales desde fines de los '70. La inflación recién bajó a un dígito en 1994, quince años después del inicio de las reformas, pero el país logró crecimiento sostenido desde mediados de los '80.

Otro factor crucial fue el contexto financiero internacional. Los países que estabilizaron en los '90 se beneficiaron de abundante liquidez global y bajo apetito por activos emergentes. Cuando ese contexto cambió hacia fines de la década —con las crisis asiática y rusa— varios programas entraron en crisis.

El riesgo del "para y arranca"

El caso de Turquía entre 2017 y 2025 ilustró los peligros de la inconsistencia. El país intentó estabilizar mediante ciclos de ajuste monetario seguidos de relajación prematura. Cada vez que la inflación cedía, las autoridades reducían rápidamente las tasas, lo que reavivaba las presiones. El resultado fue una inflación persistente que osciló entre 25% y 86%, sin lograr nunca una estabilización duradera.

Este patrón de "para y arranca" generó depreciación real acumulada y pérdida de confianza, elementos que dificultaron progresivamente cada intento de estabilización. La lección histórica sugiere que sostener un programa antiinflacionario el tiempo suficiente resulta crucial, incluso cuando los costos sean elevados en el corto plazo.

La pregunta que permanece abierta para Argentina es si finalmente logrará escapar del patrón de las últimas cuatro décadas: estabilizaciones seguidas de nuevas crisis, crecimiento efímero seguido de recesiones recurrentes, y una inflación crónica que ningún gobierno consiguió domar definitivamente. La experiencia internacional muestra que es posible, pero que el camino es largo y requiere consistencia en un país cuya historia económica reciente se caracterizó precisamente por lo contrario.