Aquella seguidilla interminable de 10 aumentos consecutivos en la tasa a nivel europeo, que la llevó de 0% a 4,5% en agotadores 14 meses, había hecho que muchos tuvieran que renegociar plazos, cambiar de tipo de hipoteca o si tenían espalda, precancelar para terminar la agonía.

Desde mediados del año pasado, llegó finalmente la promesa de alivio, con el inicio de los recortes del Banco Central Europeo (BCE), después de que la euribor a 12 meses -la tasa que sirve de guía a los préstamos a la vivienda- dibujara un derrotero vertiginoso.

Pasó de -0,5% en diciembre de 2021 a superar el 4% en 2023 hasta el 2,44% actual (bajó 1,8% desde que comenzó la flexibilización monetaria en junio del año pasado). Y cerró el 2024 con su mayor descenso en 12 años.

En este contexto, la banca española está transmitiendo las variaciones de las tasas de referencia a las tasas de los créditos a las familias (tanto vivienda como consumo) en forma más rápida que durante el ciclo de subas (de octubre a diciembre el BCE se mantuvo en “pausa” hasta que dió por terminado el ajuste monetario).

Mientras que en el ciclo completo de incrementos las tasas de las nuevas hipotecas aumentaron la mitad que las tasas de referencia (51,7%), en los primeros siete meses del ciclo de recortes el movimiento a la baja ya supera el 60%, según datos de BBVA Research.

Sólo como repaso, el BCE subió la tasa por primera vez en 11 años a fines julio de 2022 con una inflación en la eurozona que se había disparado a 8,6% por la invasión de Rusia a Ucrania. Para agosto, los precios ya alcanzaban 9,1%.

Después del durísimo apriete monetario, la entidad lo clausuró en diciembre de 2023 con una inflación de apenas 2,4% y un frenazo económico en puerta.

Después de desplomarse casi 18% en 2023, la firma de hipotecas remontó 11,2% el año pasado gracias al abaratamiento de la financiación. En junio de 2024 el banco central comenzó a recortar la tasa de referencia Después de desplomarse casi 18% en 2023, la firma de hipotecas remontó 11,2% el año pasado gracias al abaratamiento de la financiación. En junio de 2024 el banco central comenzó a recortar la tasa de referencia

Este fenómeno de abaratamiento de la financiación repercutió en forma casi inmediato en un mercado necesitado de fondos. El número de hipotecas constituidas sobre viviendas se incrementó un 11,2% en 2024, su mayor alza anual desde 2021, hasta sumar 423.761 préstamos, según el Instituto Nacional de Estadística (INE).

Tras desplomarse un 17,9% en 2023, hasta los 381.000 préstamos, la firma de hipotecas recuperó así el nivel de los 400.000 préstamos, pero todavía se encuentra apenas por debajo de las cifras de 2022, cuando se sobrepasaron los 464.000 préstamos. Casi el 64% de los créditos fueron a tasa fija.

En los nuevos depósitos a plazo la remuneración también cae más rápido

Claro que con la baja de tasas los bancos están viendo cómo se reducen sus márgenes de ganancia y tampoco es que dejaron de cuidar el negocio.

En el BBVA explican que en el agregado de los depósitos a vista y plazo, la transmisión está siendo ligeramente más lenta que en el ciclo de subas, lo que beneficia a los depositantes.

Pero que en el caso de los nuevos depósitos a plazo, la transmisión es algo más rápida, es decir, que el rendimiento de las nuevas colocaciones cae más velozmente de lo que antes subía. En todo caso, por supuesto, siempre es un ritmo inferior a la del crédito.

El traslado de la baja de tasas a los nuevos depósitos de las familias es hasta ahora del 44,7% contra el 23% durante el ciclo completo del aumento de tasas.

Fue un reclamo recurrente durante la época de combate contra la inflación, que las hipotecas se encarecieran pero los bancos apenas "retocaran" lo que pagaban por el dinero de sus clientes.

Por otro lado, en relación al ciclo de subas y más allá de lo brutal que resultó transitar ese período para quienes estaban endeudados a tasa variable, lo cierto es que en comparación con otros episodios de endurecimiento monetario, el traslado a tasas por parte de los bancos fue mucho más salvaje en el pasado.

Así surge si se contraste con el ciclo 1999 (noviembre de 1999 a octubre de 2000) y el ciclo 2005 (diciembre de 2005 a septiembre de 2008). Tanto para hipotecas como consumo, la transmisión fue más cercana al 100% en el último caso y al 75% en el primero.

Claves de la transmisión del costo del dinero al crédito

Ciclo de subidas

Nuevas operaciones de crédito para hogares: aumento de 2,33 pp. (traslado del 51,7%)

- Hipotecarios: 2,28 pp. (50,7%)

- Consumo: 1,49 pp. (33,1%)

- Resto de financiación: 3,33 pp. (74%)

Ciclo de bajas

Nuevas operaciones de crédito para hogares: caída de 0,61 pp. y 1,12 pp. desde máximos (traslado del 60,5%)

- Hipotecarios: 0,56 pp. y 1,09 pp. desde máx. (55,9%)

- Consumo: 0,68 pp. y 1,57 pp. desde máx. (68,4%)

- Resto de financiación: 0,88 pp. y 1,56 pp. desde máx. (87,8%)

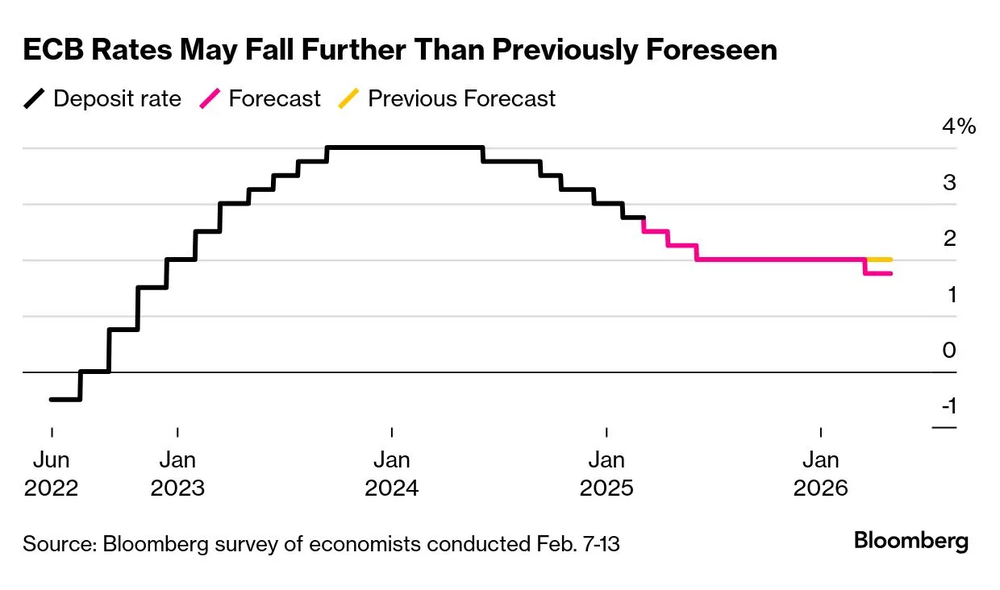

Esperan que la tasa caiga por debajo de 2% para amortiguar efecto Trump

Mientras tanto, se suman los analistas que se inclinan a creer que el BCE va a tener que bajar aún más la tasa (hoy en 2,50%). Ya existe un consenso respecto a que la entidad llevará la tasa de referencia al 2%, lo que implica recortes de 25 puntos básicos en cada una de las próximas tres reuniones.

Con seis recortes ya desde que en junio tuvo el reflejo de iniciar el relajamiento monetario en una zona euro que apenas crece, Christine Lagarde, la jefa del BCE, piensa en principio detenerse en ese umbral (2%).

El 2% es considerado técnicamente un nivel neutro, en el sentido que no estimula ni enfría la economía. Pero según la última encuesta de Bloomberg ya hay una mayoría, ajustada pero mayoría al fin, que espera que tras una pausa, en 2026 Lagarde lleve el costo del dinero por debajo del 2%.

Alcanzar el target del 2% de inflación no es una preocupación en absoluto, pero con la economía del bloque por sí muy comprometida, con países en situación de gran fragilidad, la guerra comercial de EE.UU. puede obligar a un mayor relajamiento monetario para amortiguar el impacto de esas medidas que hoy la zona euro a duras penas puede absorber.

De acuerdo a la encuesta, los economistas volvieron reducir su proyección de crecimiento para el bloque en 2025 de 1% a 0,9% (antes 1,2%) como consecuencia de peores desempeños en Alemania (0,4%), Francia (0,7%) e Italia (0,8%), mientras mejoran los pronósticos para España (2,3%).