Para muchos, es el momento de actuar. Y no sólo para el mercado. También los analistas de Goldman Sachs, BNP Paribas y HSBC cambiaron su previsión para octubre. Sobre todo cuando Jerome Powell, en la Reserva Federal (Fed), cubre las espaldas de Lagarde.

Con el inicio del ciclo de baja de tasas en EE.UU., que todo indica será largo y sostenido, se abre un “espacio monetario” más seguro en el que Europa puede ser algo más agresiva si lo requiere sin crear un diferencial de tasas que debilite al euro.

Una suerte de blindaje que la exime del costo de una devaluación que puede llevar a un regreso de la inflación y a una pérdida de competitividad.

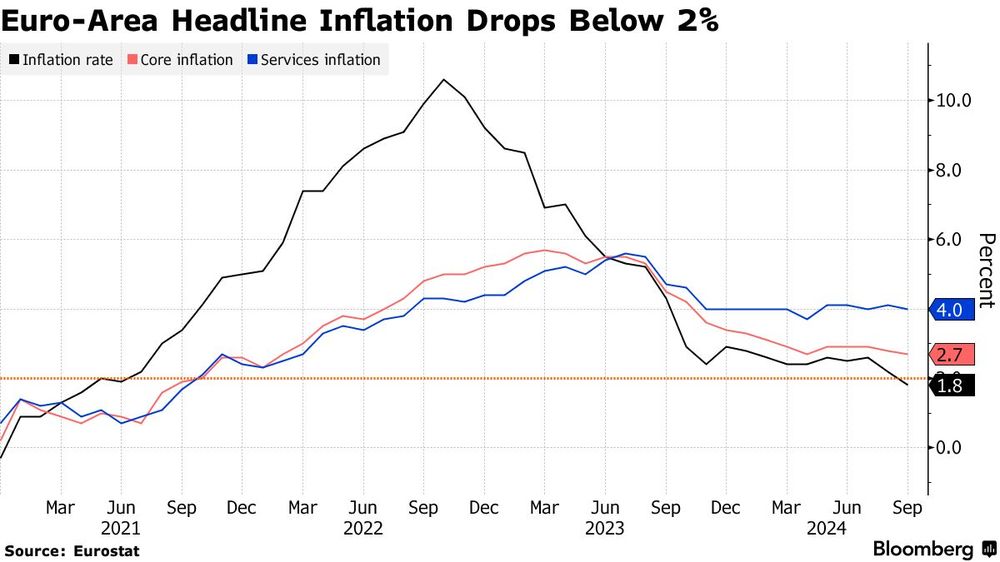

Europa y una inflación abajo del umbral del 2%

La evidencia se sigue acumulando. Los últimos en llegar fueron los datos de la eurozona para confirmar que el sendero de desinflación es un hecho, más allá de la preocupación por los precios de los servicios (4%), que oponen más resistencia (ver gráfico).

La inflación del área monetaria se redujo a 1,8%, por debajo de ese umbral del 2% codiciado por los bancos centrales que lo tienen por “target” y además, un nivel no visto desde junio de 2021. El índice de precios al consumo subyacente, que excluye componentes volátiles como alimentos o energía, fue de 2,7%.

En septiembre, la inmensa mayoría de los países registraron retrocesos en los precios aunque hubo excepciones, como fue el caso de Portugal y Bélgica.

También hay que notar que más allá de la tendencia, todavía hay miembros que se mantienen bastante por encima de la medida: Bélgica (4,5%), Países Bajos (3,3%), Portugal (2,6%), Estonia (3,2%), Grecia (3%) y Croacia (3%).

Lagarde avisó: los precios van a volver a repuntar

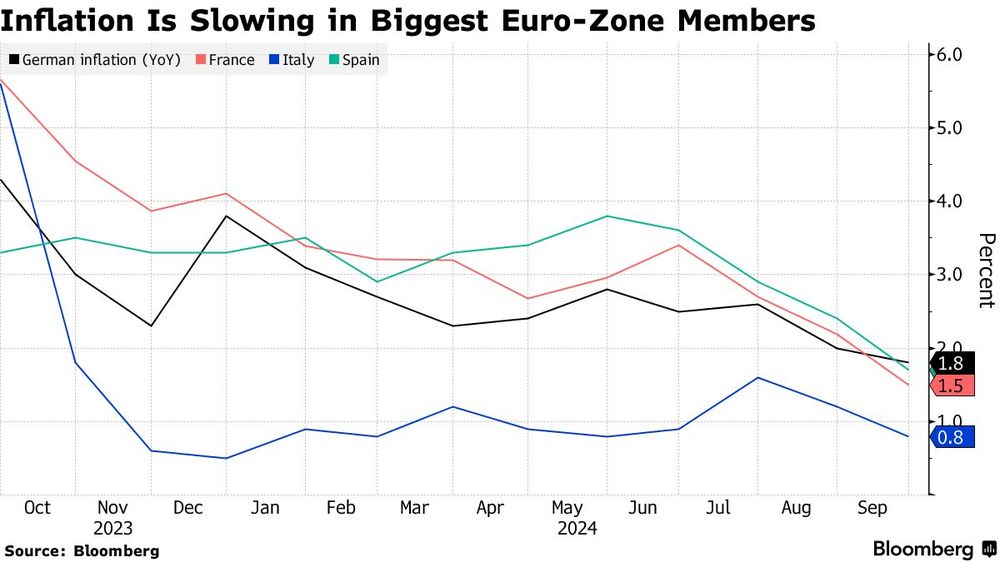

Los primeros datos de países llegaron de Francia con una suba de apenas 1,2% respecto a septiembre pasado, la caída mensual más acusada desde el inicio de la serie en 1990 y el segundo mes consecutivo en que la inflación se mantiene por debajo del objetivo del BCE.

En España, el avance fue de 1,5%, el menor aumento en tres años y medio y la cuarta baja interanual consecutiva. La inflación subyacente, aunque cedió, se mantuvo bastante por encima, en 2,4%.

Se sumaron esta semana Italia, donde la inflación minorista se incrementó apenas 0,8% interanual desde 1,2% en agosto. La medición subyacente cedió a 1,8% desde 2,3% el mes anterior, dando también argumentos sólidos a Lagarde.

Y en Alemania, una vez más, la inflación cayó por debajo del 2% por primera vez desde febrero del 2021, al desacelerarse desde el 2% interanual en agosto al 1,8% en septiembre. La subyacente también perdió tracción al bajar de 2,8% al 2,7%.

Es en el marco de este proceso que Lagarde pudo poner en marcha el relajamiento monetario en junio (25 bp), con una segunda baja de tasas en septiembre (25 bp), después del drástico endurecimiento de las condiciones crediticias que vivieron los europeos para combatir la inflación.

No es que sea un espejismo pero este euforizante “debajo 2%” tiene sus límites. Y Lagarde ya avisó. Lo hizo hace poco en el Parlamento. Los números de inflación volverán a subir hacia fin de año.

En parte por un efecto estadístico, ya que contrastarán con meses de desplome de los precios de la energía, y en parte por la retirada de medidas destinadas a suavizar el impacto de la inflación.

Sin ir más lejos, es el caso de España, que desde el 1 de octubre vuelve a aplicar el IVA a los alimentos básicos, aunque en principio en forma diluida, del 2%.

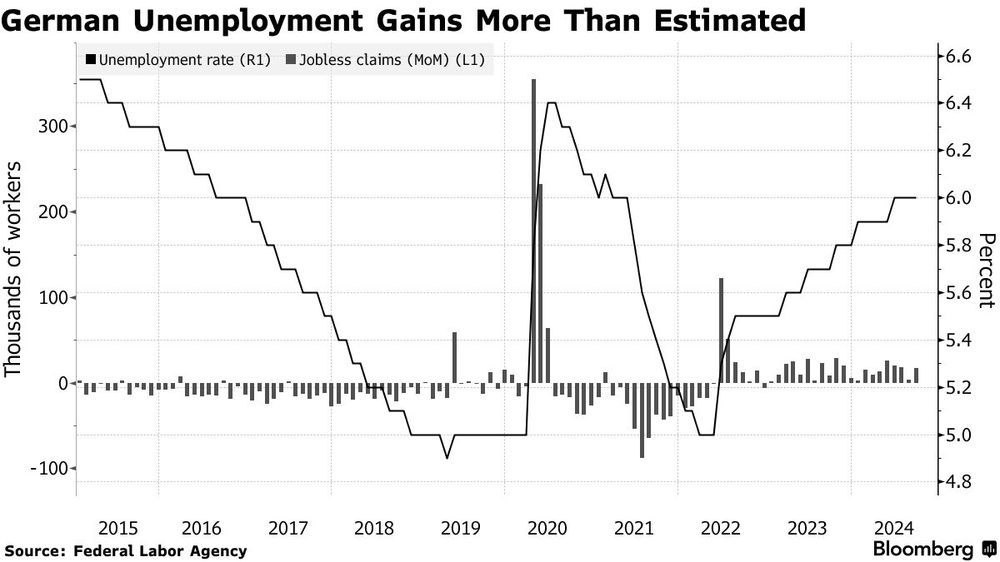

Alemania, primeras señales de deterioro del mercado laboral

No es novedad para nadie que la economía alemana está estancada, sumida en una crisis que se prolonga, con una industria manufacturera que no arranca y dificultades que empiezan a extenderse al sector de servicios.

El mercado espera que el crecimiento del tercer trimestre sea nulo. Pero el propio Bundesbank (banco central alemán) advirtió que una contracción es posible en este trimestre luego de la registrada en el anterior del 0,1% y que bien podrían estar en terreno recesivo.

El consenso apunta a que el PBI se expanda 0,1% este año, muy por debajo de sus pares. España, por ejemplo, crecería 2,8%. Alemania sufrió particularmente el derrumbe de la demanda china de sus productos, al punto de ser el único país del G-7 que redujo su PBI el año pasado (0,3%).

Pero hasta ahora el mercado laboral había aguantado.

Hay una explicación. Las compañías alemanas eran reacias, al menos hasta ahora, a recortar personal pese al flojo consumo doméstico y sobre todo, la crucial demanda de sus exportaciones.

Y esto es, en gran medida, por la falta de mano de obra calificada, que haría muy difícil volver a cubrir esos puestos de trabajo en caso de que la economía repunte.

Parece que los empresarios ya no pueden esperar. El desempleo se incrementó en septiembre en 17.000, cuando la expectativa era 13.500. Así la tasa de desempleo quedó en 6%.

Hay otros síntomas de que el mercado laboral se enfría. El empleo está creciendo a una tasa más lenta mientras que el número de puestos disponibles o vacantes cayó 15% en el segundo trimestre respecto del anterior.

El Purchasing Managers’ Index (un indicador sobre las compras de los gerentes), que elabora S&P Global, cayó mucho más de lo anticipado a 47.2, el nivel más bajo en siete meses y muy lejos de la marca clave de 50 que separa el crecimiento de la contracción.

En verdad, una política tan restrictiva en lo monetario parece haber empezado a lastimar a más de una economía.

En su última reunión de septiembre, Lagarde revisó a la baja su pronóstico de crecimiento para el bloque. Si bien la baja fue de apenas una décima, quedó en 0,8% para 2024, 1,3% para 2025 y 1,5% para 2026.

El paraguas de la Fed y la obsesión con los recortes

Aunque sin el nivel de obsesión al que llegaron con el primer recorte desde 2020, el mercado sigue conjeturando a diario, en función de cada nuevo dato, cuál será la próxima movida de la Fed.

En su último encuentro, Powell comunicó que prevé recortes por un total de 50 pb en lo que queda de este año y 100 pb el año que viene.

Pero el mercado está convencido de que bajará la tasa 75 pb este año, lo que implica que sacará de la galera otro recorte de 50 pb como el que eligió para arrancar este ciclo de flexibilización monetaria, que buscaba estabilizar al mercado laboral (4,75%-5%).

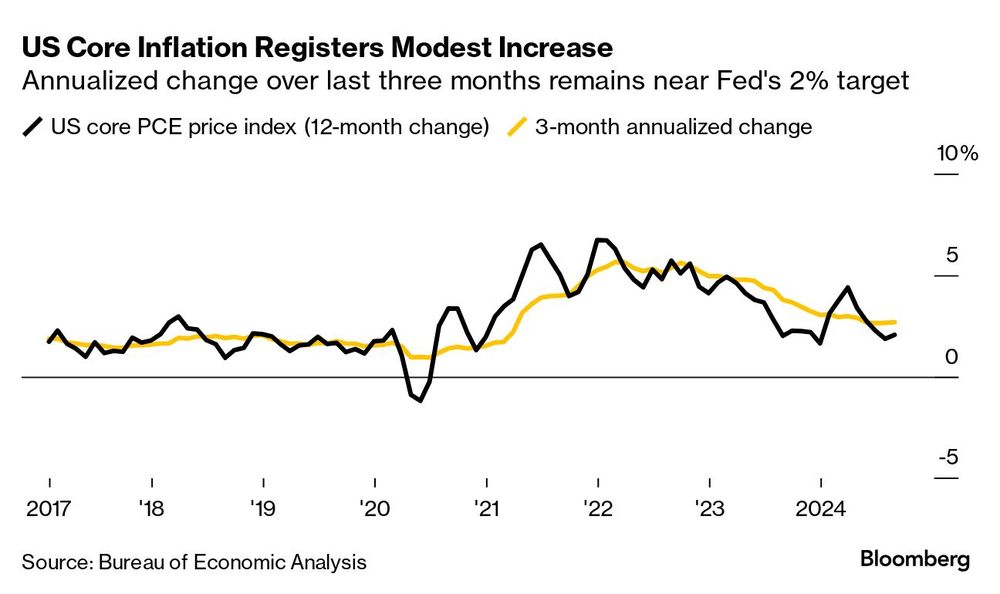

La medida preferida de inflación de la Fed, el índice de gastos de consumo personal (PCE por sus siglas en inglés), en su versión subyacente, apenas se incrementó 0,1% en agosto respecto a julio.

En términos anualizados, el aumento fue de 2,2%, en línea con el objetivo del banco, un motivo más para avanzar sin cargar con el mandato de la inflación como mochila.

Pero como parte de ese informe también surgió que el gasto de los consumidores aumentó sólo 0,1% ajustado por inflación. Otros datos que mueven a actuar: el ingreso nominal personal se incrementó 0,2% y la tasa de ahorro bajó a 4,8%.

Claro que después Powell hace un comentario como que “no tiene apuro” en bajar las tasas y que el proceso se dará “a lo largo del tiempo”. El mercado entra en un estado de duda existencial y los futuros borran todo rastro de una descenso de 50 pb de la tasa.

El martes se conoció el llamado PMI manufacturero, que se mantuvo sin cambios en 47,2 el mes pasado. Una lectura por debajo de 50 indica una contracción en el sector, que representa el 10,3% de la economía y lleva seis meses consecutivos sin poder cruzar esa barrera.

Pero los datos del viernes serán un aporte clave. Aunque aún falta para la reunión de noviembre y habrá muchos reportes en el camino, el mercado laboral es hoy el foco, la otra pata del mandato dual de la Fed.

La expectativa es que se añadan 150.000 puestos de trabajo -señal de un mercado que se modera- y que la tasa de desempleo, que viene trepando este año, se mantenga en 4,2%. Cualquier signo de debilidad hará que las apuestas a un recorte de 50 pb se disparen minutos.

En cualquier caso, para Europa y para Lagarde lo que vale es el margen que la dinámica monetaria en EE.UU. le permite ganar para manejar con menos restricciones la política en el bloque.

El equilibrio es siempre escurridizo. El escenario óptimo es el de una Fed que baje las tasas en forma sostenida y agresiva pero logre un aterrizaje suave. Powell tampoco le haría ningún favor a Lagarde si no aterriza con pericia.

.")