Primero fue Qatar en 2011 (hoy su principal accionista con 8,6% del capital) y luego una asociación exitosa con Emiratos desde 2023, interesado en estos días en Naturgy.

Sus nuevos accionistas y socios la ayudaron a convertirse en la energética más grande de Europa y la cuarta del mundo.

En 2011 era una empresa con problemas financieros. Pero aumentó seis veces su tamaño y potenció su agilidad en un mercado hiper dinámico.

En qué está Galván

En la exclusiva zona de veraneo de Martha’s Vineyard, en New England, Massachusetts, Iberdrola acaba de recibir el visto bueno de la administración Biden para el desarrollo de un proyecto de energía eólica offshore.

Fue ahora, en abril. El emprendimiento se canaliza a través de una de las unidades de Iberdrola, Avangrid, y se espera que genere 2,6 gigawatts, suficiente para más de 900.000 hogares.

Biden se propuso llegar a los 30 gigawatts instalados en energía eólica offshore para 2030. Por ahora, van 10.

Iberdrola trazó dos ejes muy claros en materia estratégica, que no admiten medias tintas.

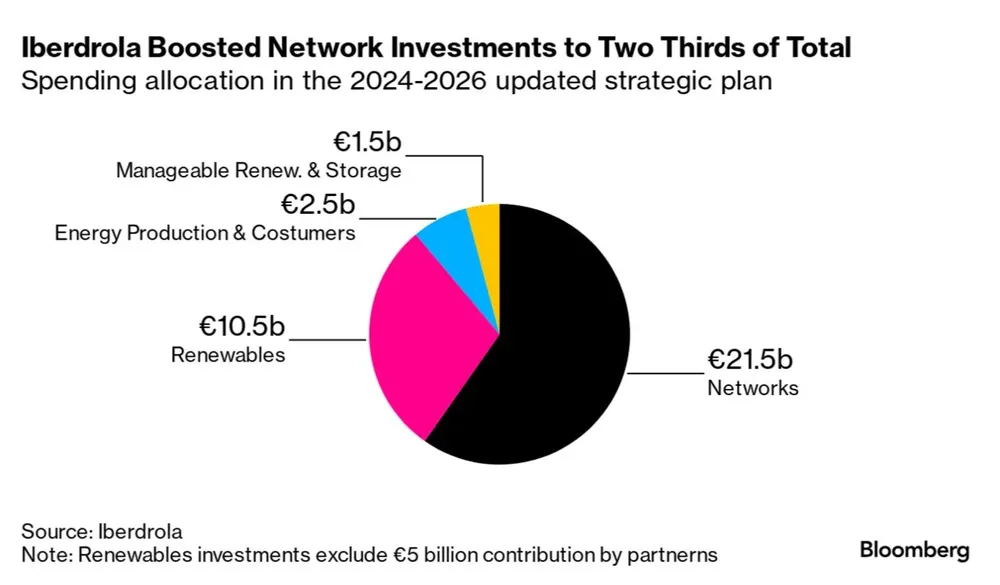

Por un lado, sólo invertirá en proyectos de energías renovables ya existentes. De una inversión total de acá a 2026 de 36.000 millones de euros, destinará 15.500 millones de euros.

La apuesta será muy fuerte en los proyectos eólicos offshore (54% de los fondos), en Reino Unido, Francia y Alemania, según se desprende de la presentación en el Capital Markets Day.

Por el otro, se concentrará en el fortalecimiento de las redes eléctricas, principalmente en el mercado estadounidense.

A tal punto será así, que el 60% de la inversión se utilizará para consolidarse en ese nicho. El 35% del total se volcará además en EE.UU. (el 44% en el caso de la financiación para redes).

España será receptora del 15% de la inversión total y del 10% en redes.

Pero Galán destacó la “mayor contribución” de la generación renovable, con un máximo de producción de una década, gracias sobre todo a la hidroeléctrica.

¿Por qué invertir en redes?

Iberdrola desarrolla las llamadas smarts grids, que son las redes eléctricas que pueden integrar de forma inteligente y dinámica las acciones de todos los usuarios conectados —los que generan energía, los que la consumen o los que hacen ambas cosas.

Las smart grids incorporan a su diseño tradicional la tecnología digital para facilitar ese intercambio bidireccional de energía e información, explica la propia empresa.

Este tipo de redes abarca toda la infraestructura tecnológica que va a necesitarse, desde la generación de la energía, su transporte y distribución, hasta el almacenamiento eléctrico y el consumo de la energía generada.

Las redes inteligentes son además capaces de integrar instalaciones renovables de diverso tamaño.

Y gracias a su condición bidireccional, el usuario puede ser consumidor y productor: puede producir energía y venderla a usuarios industriales o comerciales.

Pisar fuerte en EE.UU.

Como parte de la jugada para posicionarse en EE.UU., Iberdrola compró la participación accionaria que aún no poseía en su unidad estadounidense, Avangrid.

La energética ya concentraba el 81%. Ofertó u$s 2.500 millones por el resto y se quedó con el control para expandirse en un mercado que considera clave.

Sin ir más lejos, aumentó la inversión prevista originalmente en ese segmento de negocios a dos tercios del total (54.000 millones de euros).

Iberdrola ya había intentado adquirir la energética PNM de New México, EE.UU. pero tuvo que dar marcha atrás pese a que la transacción se venía cocinando hacía tres años.

Una operación de u$s 4.300 millones que terminó cayéndose definitivamente por el rechazo de los reguladores.

En este marco, no faltaron quienes cuestionaron a Galván por destinar 11.000 millones de euros entre este año y el que viene para aumentar dividendos cuando la empresa está embarcada en planes de expansión tan agresivos.

Galván no dio mucha cabida al argumento. La empresa está comprometida con aumentar los dividendos, sentenció. El año pasado ya habían crecido 12%.

Además, hay que decirlo, Iberdrola está nadando en cash después de haber vendido sus operaciones en México por unos 6.000 millones de euros.

Viva México

La transacción le permitió a la energética vender su parte en 12 plantas de gas natural y una planta eólica. Esto le dio al Estado mexicano más del 55% del mercado nacional de electricidad.

Pero el regulador estableció condiciones de modo que el Gobierno de Andrés Manuel López Obradorno no pudiera superar el 51% (el resto fue a inversores privados).

La decisión de deshacerse de esos activos impulsó los beneficios netos de este primer trimestre, que llegaron a 2.760 millones de euros, con un aporte extra de 1.165 millones de euros por la venta en México.

Además, esa desinversión le permitió reducir niveles de deuda y apalancamiento, que hacía varios trimestres no lograba mejorar.

Iberdrola ha vuelto a incrementar sus estimaciones y apunta ya a un crecimiento del beneficio neto para el conjunto de 2024 de 5.000 millones.

Bajo el influjo árabe

Un día llegaron los árabes. En este caso fue Qatar, en marzo de 2011.

A través de su fondo soberano, con una inversión de u$s 2.000 millones, emirato adquirió primero el 6,2% y luego el 8,7%, convirtiéndose en el primer accionista.

Hasta el día de hoy, Iberdrola es la principal inversión del fondo en España.

Y por lo que puede leerse, su emir era hábil como pocos políticos: "Soy un amigo a largo plazo, sin urgencia por sentarse en el consejo”, decía.

Además, siempre confió en la visión de Galván con la inversión de más de 130.000 millones de euros en estas últimas dos décadas.

En aquel momento, intervino otra variable difícil de contrariar: la necesidad. La energética debía financiar más de 3.000 millones de euros. El acuerdo lo hizo posible.

El fondo soberano catarí cuenta con un patrimonio equivalente a casi la mitad del PBI español.

Apenas algo más de 20 años después, otra poderosa nación del Golfo, los Emiratos Árabes Unidos, también se acercaron a Iberdrola.

Los Emiratos cambian el juego

Primero en julio de 2023 se quedaron con el 49% del segundo parque eólico marino en Alemania, aún en construcción, el Baltic Eagle. Un proyecto valorado en 1.600 millones de euros.

Al poco tiempo, en diciembre, llegó un anuncio que marcaría la diferencia de ahí en adelante para la empresa.

Abu Dhabi, a través de Masdar -la empresa de energía renovable- e Iberdrola sellaron un acuerdo para coinvertir hasta 15.000 millones de euros en eólica marina e hidrógeno verde en tres mercados clave: Alemania, el Reino Unido y EE.UU.

“El reparto de 51% y 49% sigue así para dar entrada a inversores con mucho músculo financiero, en muchos casos con origen en los combustibles fósiles”, explicaban entonces.

“Los promotores originales se garantizan el control y logran una inyección de recursos con la que invertir en nuevos parques”, resumían con total claridad.