Euro bajo ataque: la guerra en Irán le pasa factura y lo debilita frente a un dólar que vuelve a ser refugio

De la guerra de tarifas a la guerra en Irán. El euro se valorizó hasta 1.20 por dólar por la incertidumbre comercial. Fue a fines de enero. Pero, con el conflicto, el dólar vuelve a ser resguardo. Qué factores hay que tener en cuenta.

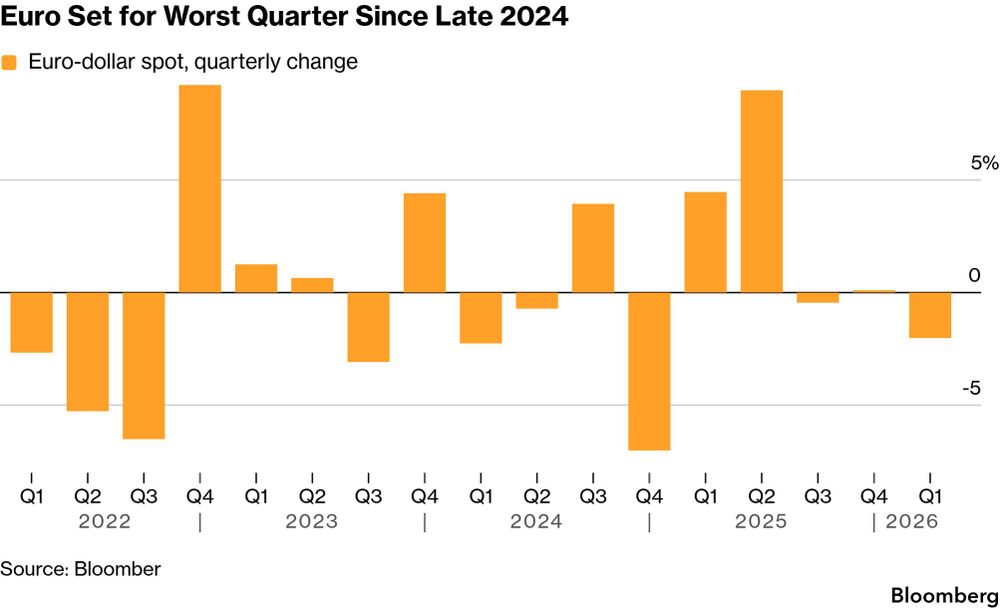

La moneda común venía de revalorizarse 14% el año pasado al punto que su fortaleza empezaba a inquietar como una amenaza para la recuperación económica de Europa.

Eran los tiempos de la guerra de tarifas.Del llamado trade “Sell America”.

Un momento en que los inversores huían de los que siempre habían actuado como refugios indiscutibles ante el desconcierto que provocaban las políticas de Donald Trump en EE.UU. Fundamentalmente, el dólar.

Pero en tiempos de guerra el manual se impuso. El conflicto en Irán devolvió al dólar su imperio.

El euro cayó 3,8% desde aquel hito de 1,20. En estas primeras cuatro semanas de la guerra, que coinciden con el mes de marzo, el descenso fue de 2,3% hasta 1,154 por dólar desde los 1,181 del 27 de febrero.

Además de la búsqueda de activos seguros, la reversión de la tendencia refleja dos realidades energéticas opuestas.

Europa es altamente dependiente de las importaciones, en un momento de estrangulamiento del suministro.

EE.UU., por su parte, es un exportador neto. De hecho, es el principal productor de petróleo del mundo desde el 2018 gracias a la “revolución del shale”.

Un euro más débil abarata las exportaciones e impulsa la competitividad pero para los consumidores supone productos importados más caros (ya recargados con tarifas).

Hacia adelante, los pronósticos ven una mayor depreciación hacia niveles de 1,13 por dólar, como es el caso de Morgan Stanley, pero dependerá mucho de cuánto se prolongue el conflicto.

También influye cómo se mueva el diferencial de tasas, que juega a favor del dólar.

Hoy la tasa de referencia de la Reserva Federal (Fed) está en 3,5%-3,75%, mientras que la del Banco Central Europeo (BCE) se ubica en 2%.

Ahora, ¿por qué el euro va a perder valor si saltaron las probabilidades de que el BCE suba las tasas?

El euro es más sensible al crecimiento que a las subas de tasas

Los mercados están descontando tres subas de tasas, un giro drástico respecto a la probabilidad del 35% de un solo recorte que se barajaba hace apenas unas semanas, antes de que estallara la guerra.

Y el dato de inflación de la eurozona difundido el martes parece apoyar en principio su proyección.

Los precios se dispararon en marzo a 2,5% anual contra 1,9% de febrero. La inflación subyacente, que prescinde de componentes volátiles como combustibles y alimentos, cayó de 2,4% a 2,3%.

Pero las cosas no son tan lineales. El desafío de la jefa del BCE, Christine Lagarde, es más complejo.

La inflación de la eurozona se disparó de 1,9% a 2,5% en marzo. La Comisión Europea estima que puede llegar a 3% pero, a la vez, el PBI caería por debajo de 1% si el conflicto se prolonga. No será tan fácil como subir las tasas. El bloque está frente a un shock estanflacionario. La inflación de la eurozona se disparó de 1,9% a 2,5% en marzo. La Comisión Europea estima que puede llegar a 3% pero, a la vez, el PBI caería por debajo de 1% si el conflicto se prolonga. No será tan fácil como subir las tasas. El bloque está frente a un shock estanflacionario.

Como advirtió hace poco el comisario de Economía de la Comisión Europea, Valdis Dombrovskis, la inflación de la eurozona podría superar el 3% este año.

El riesgo de estanflación en Europa

Y a su vez, un conflicto en Irán que se extienda en el tiempo puede hacer que el PBI caiga por debajo del 1% en 2026 y 2027.

El panorama está plagado de incertidumbre, aclaró, pero Europa está en riesgo de un shock estanflacionario. Esto significa, una combinación de inflación alta con recesión.

Por eso, volviendo al euro, es cierto que las tasas de interés altas suelen respaldar a una moneda porque implican rendimientos más atractivos. Pero la máxima se cumple cuando la economía es fuerte.

Y esto no ocurre con la economía del bloque en este momento. Además se considera al euro una moneda sensible al crecimiento, es decir, que tiende a moverse más en función de las perspectivas económicas que del nivel de tasas.

Se dispara la búsqueda de cobertura contra más bajas del euro

En línea con este euro que perdió toda la tracción de meses en pocas semanas, lo mismo ocurrió con los inversores que buscan cobertura en el mercado.

La protección contra la debilidad del euro alcanzó su nivel más alto en cuatro años a principios de este mes, según consigna Bloomberg.

Los operadores que el año pasado pagaban sistemáticamente una prima considerable por las apuestas a favor de la fortaleza del euro desaparecieron por completo.

En cambio, existe una demanda constante de cobertura contra una futura desvalorización del euro en relación a casi todas las monedas, no sólo el dólar.

Las apuestas bajistas sobre el euro contra el yen son las dominantes y se dan en una proporción de casi cuatro a uno. El posicionamiento frente a otras monedas sigue una tendencia similar, aunque menos marcada.

Sin embargo, el panorama en los distintos pares de divisas no es universalmente bajista para el euro.

Hay una excepción. Los operadores están pagando unas cuatro veces más por que la moneda común se apreciará frente a la libra esterlina que por lo contrario.