Nadie estaba pensando en el petróleo. La Fed llegó tarde. El mercado laboral ya da señales de una economía que se enfría. Por lo menos en septiembre empiezan a relajar la política monetaria. La desinflación ya es un hecho. No es que el mercado ignorara el riesgo geopolítico. Pero estaba distraído.

Fue un recordatorio potente. Todos los frentes al mismo tiempo. Con una masividad poco frecuente. La incertidumbre volvió a hacerse presente.

Otra vez el temor a la expansión del conflicto, a un aumento sostenido del precio de la energía. Casi sarcástico, si ése llegara a ser el caso, justo en el inicio del ciclo de baja de tasas no sólo en Europa sino también en EE.UU.

Ni hablar en la víspera de la elección estadounidense, con un votante para el que el precio de la gasolina puede definir su idea de la economía.

Por otro lado, la OPEC+ planeaba aumentar progresivamente la oferta que había retirado del mercado en una serie de recortes voluntarios.

Muchos se preguntaban si lo haría con una demanda tan aplastada y productores no-OPEC capaces de satisfacerla. Hasta ahora, la posición era sostener el precio a costa de perder cuota, reteniendo producción.

Pero Goldman Sachs y Morgan Stanley acaban de recortar su pronóstico del crudo porque creen que los grandes productores petroleros de la organización y sus aliados seguirán con su plan porque decidieron disciplinar a esa nueva competencia (como el shale de EE.UU.) a costa de hundir los precios

Se suma así otro ironía. En pleno conflicto, cuando arrecian los enfrentamientos, Goldman Sachs revisó a la baja su estimación para 2025 a 78 dólares y Morgan Stanley a 75-78 dólares.

El petróleo se quedó sin demanda china

Por ahora, después de los ataques, el Brent subió 3% a 81,45 dólares el barril y el WTI avanzó 4,43% a 77,44 dólares.

En lo inmediato, se espera que el Brent se mueva en la mitad del rango de 75-90 dólares en el que se movió durante noviembre. El precio de referencia del crudo fue de 83 dólares durante todo este año.

En el mercado de opciones, las posiciones de los inversores sugieren un bajo riesgo de disparada de precios.

La ecuación sería que la preocupación por un crecimiento estancado de la demanda quede contrarrestado por los riesgos geopolíticos, lo que resulta en menores oscilaciones de precios.

Desde que este año el crudo tocó brevemente en julio los 90 dólares el barril, retrocedió 10%, entre otros factores, por la decaída economía china, el principal importador de petróleo del mundo.

Por un lado, ya no consume como antes (lo hace al menor ritmo en casi dos años) y además, se está volcando a combustibles menos contaminantes.

Goldman Sachs maneja dos escenarios en relación a China: el Brent podría caer a 60 dólares si la demanda se mantuviera chata durante este año o a 63 dólares si EE.UU. impusiera una tarifa a todos los bienes importados chinos. A ese punto influye en el precio.

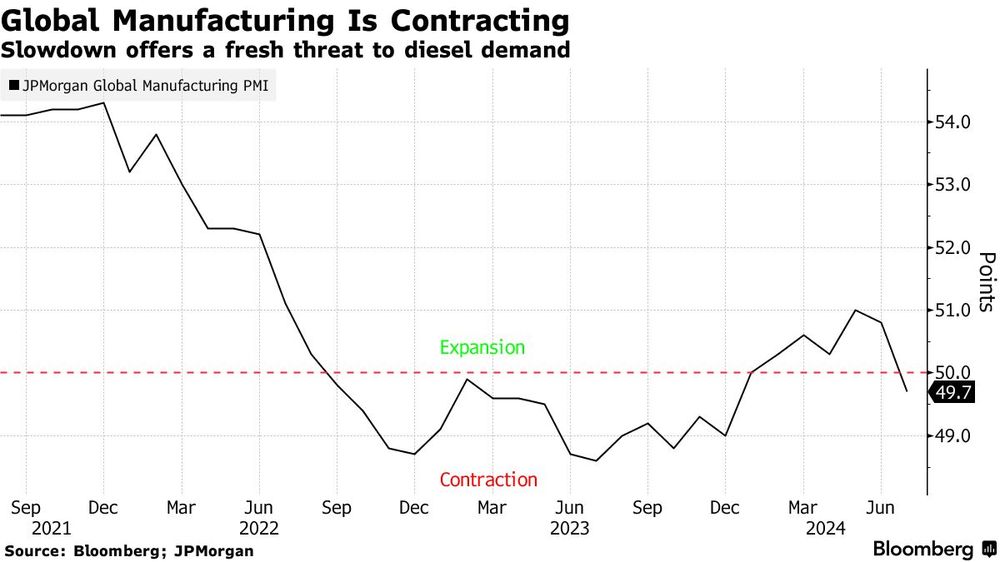

Además, según JP Morgan, a nivel global, el sector manufacturero se está contrayendo nuevamente después de seis meses de expansión.

Cómo afectan los conflictos al petróleo

Pero antes de seguir con los precios, un repaso de qué fue lo hizo saltar el tablero:

- Israel envió más de 100 aviones al Líbano contra Hezbollah en un ataque preventivo. Dijo tener información de que sería blanco de miles de misiles y drones en venganza por la muerte del comandante del grupo terrorista apoyado por Irán en julio. Hezbollah respondió disparando 200 proyectiles

- Una colisión de esta envergadura hace temer el derrame de esta violencia de enfrentamientos que lleva 10 meses a una guerra abierta regional. Medio Oriente provee un tercio del crudo que se consume a nivel global.

- El gobierno del este del Líbano, la nación africana con mayores reservas de petróleo, decidió tras los ataques en el sur del país contra Hezbollah detener toda exportación y toda producción de crudo.

- Es parte de una guerra intestina que vive el país desde 2011, cuando se derrocó al dictador Moammar Al Qaddafi. Hoy existe una disputa sobre el control del banco central, que maneja los dólares del petróleo.

- La producción del país ha sido muy despareja y ha sufrido mucho por esta lucha de facciones. El mes pasado Libia produjo 1,15 millones de barriles por día. La mayoría se exportan por vía marítima en puertos del este, fundamentalmente a Europa.

- Como si fuera poco, Rusia lanzó más de 100 misiles y otros tantos drones a lo largo de toda Ucrania apuntando, como lo viene haciendo, a la infraestructura vital de energía. Se considera uno de los peores ataques desde que la guerra comenzó hace más de dos años.

- De las 27 regiones ucranianas, 15 se vieron afectadas, incluyendo la capital Kyiv y Lviv, cerca de Polonia. Cortes de emergencia de agua y electricidad debieron imponerse en la capital. El presidente pidió a sus aliados autorización para eliminar los límites que le impiden utilizar armas de largo alcance para llegar a objetivos en Rusia.

La OPEC y la decisión de aumentar la oferta

La dirección que tome el precio del crudo dependerá en buena medida de la OPEC+ (los mayores productores del mundo más Arabia Saudita y Rusia).

La organización debe decidir en octubre si aumenta la producción como tenía pensado en un mercado que no parece tener necesidad de una mayor oferta.

A comienzos de este verano, cuando todo se veía un poco mejor, establecieron un cronograma provisional y reversible que contemplaba poner en el mercado 543.000 barriles diarios durante el cuarto trimestre.

De esta forma buscan gradualmente recomponer el nivel de producción que revirtiendo los recortes voluntarios desde fines de 2022.

Pero desde entonces, la demanda se aletargó mucho y una eventual desaceleración brusca en EE.UU. lo haría mucho más. Y a eso se suma que el crecimiento de la oferta en los productores no-OPEC alcanza a cubrirla sin problemas.

Como dice el Citi, si la OPEC+ pusiera más barriles en circulación, el aumento de la oferta terminaría hundiendo los precios. Podrían llegar a niveles tan bajos como 55 dólares el año que viene, asegura. El más extremo de todos.

Los inventarios quedarían en equilibrio en el cuarto trimestre con un aumento de la barriles pero ya habría un superávit en los inventarios para el año que viene.

Nadie parece incluir la escalada bélica en la mezcla. El más volátil e incierto de los ingredientes.

Ahora todo es cuestión de observar si los conflictos se apagan rápidamente desde estos puntos álgidos o estallan en intensidad.

Los escenarios cambian todo el tiempo. Habrá que repensarlos. Que trazarlos de nuevo.