Hay algo de déjà vu en esta operación del BBVA-Sabadell que quizás sea lo único que pueda remontarla a esta altura. Hace cuatro años, ya hubo un intento fallido también por el desacuerdo en torno a la valuación. Cierto empecinamiento en no repetir la misma estrategia en vano puede llegar a salvarla. Aunque no parece ser el caso.

En primer lugar, trascendió que el domingo el presidente del BBVA, Carlos Torres, le hizo llegar a su par del Sabadell, Josep Oliu, que no habría ni un euro más.

El Sabadell, por su parte, cotizaba a 1,8895 euros antes del anuncio, muy por debajo del nivel de 2,2587 euros que ofrecía BBVA para el canje de acciones, lo que implicaba un premium o valor adicional del 30%.

Pero desde la comunicación de la oferta, los papeles del Sabadell se dispararon 8,8% hasta el lunes (cuando rechazó la transacción) para cerrar a 2,0557 euros.

Si bien no alcanzó el valor propuesto por el BBVA, la prima se diluyó a 7,8% y la valuación de 12.000 millones a 11.000 millones de euros. Esa volatilidad en las acciones claramente creó el riesgo de que la fusión no prosperara.

También aseguran que la forma de comunicar la vocación de hacer un acuerdo no cayó bien en el Sabadell. Fue un factor sorpresa, que no apreciaron.

Por otro lado, tampoco ayuda el hecho de que Sabadell no tenga grandes accionistas a los que acudir en primera instancia para ganar su favor y facilitar luego la aprobación del resto del directorio.

La participación accionaria está muy atomizada entre inversores que no tienen mucho más del 3%: Blackrock (3,62%), David Martínez (3,56%), Norges Bank (3,11%), Fintech Europe (3,10%), etc.

Una oferta imposible de rechazar

Así y todo, muchos analistas creen que el BBVA le hizo a Sabadell una oferta imposible de rechazar. Los argumentos son algo técnicos pero se entienden.

En marzo, el precio de las acciones de Sabadell estaba 50% arriba de su valor proyectado en libros, comparado con el mínimo de 10% del 2020 cuando los dos bancos hicieron el primer intento.

Ahora, cuando el Banco Central Europeo finalmente empiece a recortar las tasas, las ventajas que tuvieron hasta ahora los bancos van a empezar a esfumarse. La oferta del BBVA, dicen algunos analistas, puede que sea lo mejor que vean los accionistas del Sabadell por un buen tiempo.

Además, con dos tercios de sus préstamos en España, sentirán la presión en las ganancias. Y la fusión valúa al papel del banco casi a 80% del valor pronosticado en libros, un nivel que no se ve en una década.

Más allá de la advertencia a su colega del Sabadell, si Torres quisiera mejorar, la oferta podría hacerlo sin problemas. BBVA tiene unos 3.100 millones de euros en exceso de capital.

Pero los analistas se inclinan a pensar en una mejora mínima -que excluya un aporte en efectivo y mantenga el intercambio de acciones puro-, pese a que Sabadell probablemente apreciaría el incentivo de la inclusión de cash.

Incluso algunos expertos recuerdan que hay otros pequeños bancos que puede cortejar BBVA. “Hay más opciones sobre la mesa para crecer dentro de España. Puede mirar a Bankinter o Unicaja si se retira de esta transacción”, opinan.

Según Citi, que no descarta un nuevo acercamiento al consejo de Sabadell, la posición de capital de BBVA le deja espacio para mejorar su oferta añadiendo dinero en metálico.

El problema es que cada 10% de dinero en efectivo que se añade reduce el ratio de capital de BBVA entre 25-30 puntos básicos. Esto, a su vez, complicaría la retribución al accionista vía dividendos, razón por la que algunos grandes fondos estadounidenses incluyeron la acción en sus carteras.

Ir directo a los accionistas del Sabadell

Queda abierta como opción una oferta hostil pero son pocos los que creen que sea un escenario que el BBVA maneje. Estas operaciones, que suponen ir a buscar directamente el apoyo de los inversores de Sabadell, es raro que prosperen en el mercado local donde los reguladores desalientan las peleas corporativas.

Además, una oferta hostil lleva implícita un costo reputacional. El riesgo latente de un daño para la franquicia del propio BBVA así como la del Sabadell.

Para el BBVA, esta fusión le permitiría rebalancear su exposición geográfica y reorientar su negocio hacia España, que genera en realidad alrededor de una cuarta parte de sus ganancias. No parece el mejor momento pero el BBVA está sobre-expuesto a los mercados emergentes.

La fusión con Sabadell reduciría la contribución del resto de los mercados a los beneficios del 77% al 66%, según Jefferies. El año pasado, el banco sufrió con la crisis turca y la depreciación de la lira, que suele aportar el 15% del resultado. México es por lejos el mayor mercado y una apuesta en la que creen y siguen invirtiendo, con la mitad del beneficio global.

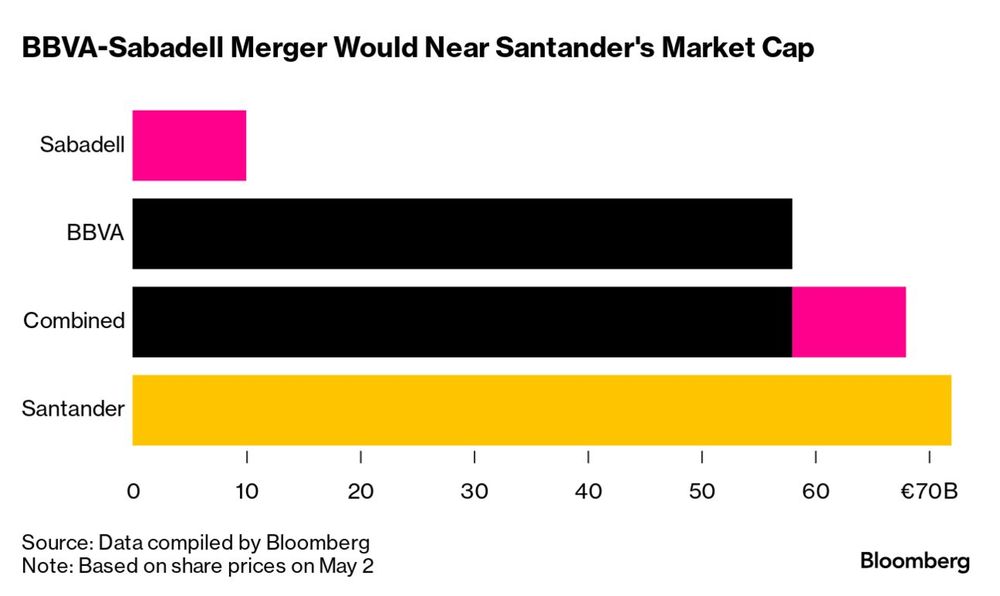

De concretarse finalmente esta operación, surgirá una institución con más de 1 billón de euros en activos y un valor de mercado de aproximadamente 700.000 millones de euros, rivalizando codo a codo con el mayor banco local, el Santander.

ha elegido entre las 10 finalistas.")

y Sarnia (Ontario).")