En el último período de recomposición del rodeo entre 2015 y 2017 las vaquillonas en corral se mantuvieron por debajo del 35% durante 10 trimestres consecutivos. En ese lapso el stock creció en 2,4 millones de cabezas.

Importación y precios en niveles récord

El crecimiento del peso del mercado norteamericano (EEUU y Canadá) en las exportaciones de Uruguay, frente a la debilidad de China –que sigue siendo el principal cliente- es muy expresivo.

En los últimos dos años China pasó de comprar el 68% de la carne que exporta Uruguay al 42%, mientras que la participación de Norteamérica creció de 14% a 30% del volumen exportado, según las cifras del Instituto Nacional de Carnes (INAC) para el periodo 1 de enero al 20 de abril de cada año.

En este lapso las compras de Estados Unidos y Canadá aumentaron 75%, desde 25 mil a 43 mil toneladas, y las de China cayeron 47%.

El Departamento de Agricultura de Estados Unidos (USDA) acaba de corregir a la baja la estimación de la balanza comercial en carne vacuna. El déficit se incrementa hasta 622 mil toneladas, el mayor desde 2007.

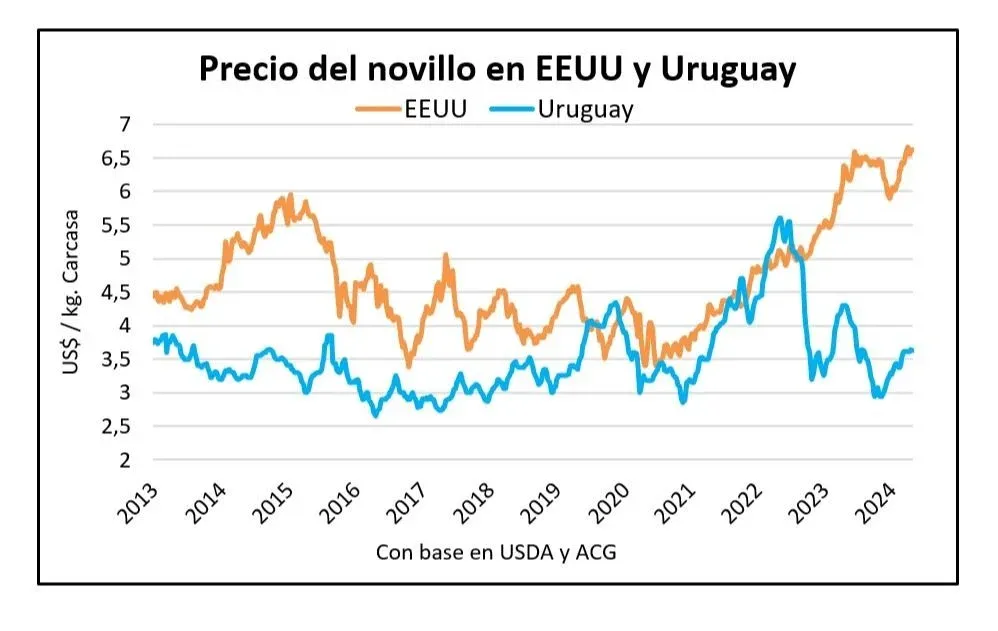

Hace más de un año que el valor del novillo en cuarta balanza cruzó los US$ 6 por primera vez en la historia. Y solo en algunas semanas de diciembre de 2023 estuvo (apenas) por debajo.

En abril el promedio nacional volvió al rango de US$ 6,60 por kilo y en algunos estados se encuentra arriba de US$ 7 y las perspectivas son que se mantenga allá arriba por un buen tiempo.

Los precios del mercado de futuros apuntan a mínimos de US$ 6,20 para agosto y flechas para arriba hasta US$ 6,70 en abril de 2025.

Liquidación por sequía

El pasto sigue faltando en zonas pastoriles importantes como consecuencia de una sequía estructural que ha reducido el ganado. Con los precios del último año los productores siguen vendiendo, incluso categorías de reposición, lejos de retener y favorecer la cría.

Un grupo de productores uruguayos recorrió Texas a principios de abril en un viaje organizado por la Asociación Agropecuaria de Dolores y recogió impresiones de primera mano.

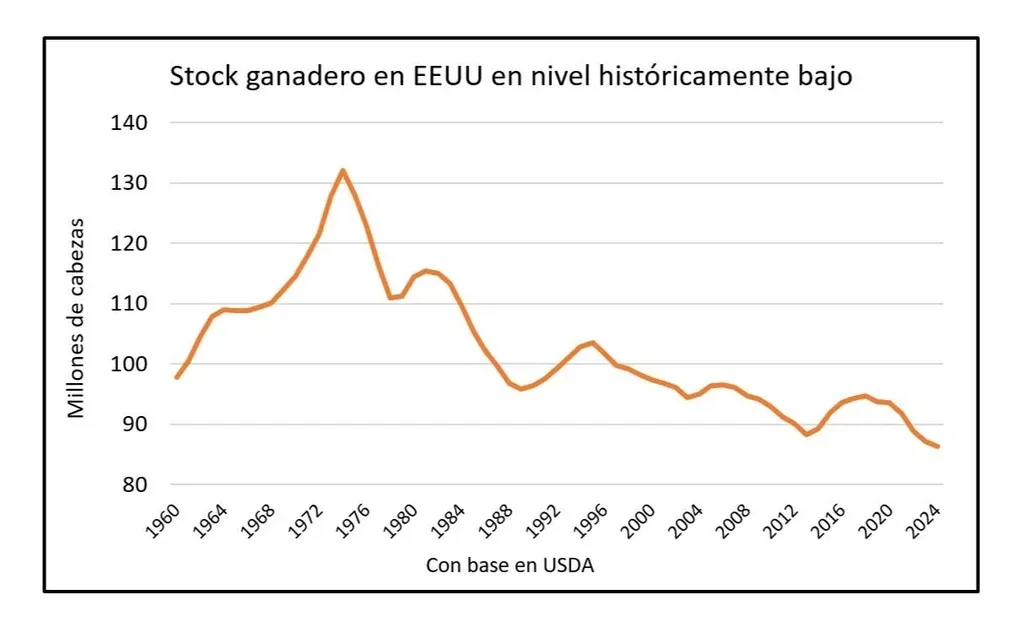

“Hay una sequía importante desde hace cuatro años y el año pasado fue particularmente dura; aunque tienen el stock más bajo en 70 años la productividad sigue siendo alta; eso lleva a precios sostenidos para el productor que son los mejores de la historia, y problemas de recuperación de stock con productores mandan a faenar hasta terneros y terneras”, contó Álvaro López, ganadero de Tacuarembó.

Aprovechar los precios es la prioridad, indicó, “incluso vendiendo categorías de reposición, sabiendo que su rodeo va a bajar y que eventualmente se puede recuperar con vacas flacas”.

López mencionó que el grupo asistió a una charla en la Universidad de Texas en la que el experto en mercados de carne David Anderson estimó que la tendencia de precios récord no muestra fundamentos para cambiar en los próximos dos o tres años y que el fiel de la balanza es el precio que esté dispuesto a pagar el consumidor local.

“No ven una recuperación rápida del stock y como la mayoría de lo que importan es carne magra para industrializar, no hay tanto impacto en el precio”, dijo el ganadero uruguayo.

“Lo que le vende Uruguay a Estados Unidos es carne magra, barata y no les complica”, señaló López; “donde cambie el valor que recibe el productor ahí puede ser un problema, pero mientras aprovechan a full el precio que tienen se podría abrir más la ventana de importación para carnes más baratas”.

Con precios “galácticos”, como terneros de razas poco carniceras a US$ 1.600 la pieza, el productor Gabriel Carballal –coordinador del grupo de viajeros- menciona que desde la perspectiva uruguaya el razonamiento podría ser que un escenario de poco ganado y buenos precios es un llamador para que aparezca más ganado.

“Pero el precio es tan alto que se sigue faenando vacas y vaquillonas, se venden animales pobremente terminados”, apuntó, “si hubiera pasto barato podría haber retención de vientres, pero es difícil retener hoy con fardo y con granos, por más que hayan bajado”.

Para 2026 prevén los analistas que la situación se mantenga e incluso e agrave en estados clave para la cría como Kansas, Oklahoma, Nebraska y Texas.

Los seguros y subsidios permiten reducir las pérdidas e indirectamente tienen una incidencia sensible en la operativa, con menos preocupación por los índices de preñez, el manejo de pasturas y hasta la atención veterinaria. “Es bien distinto a lo que uno se imagina”, anotó López, “incluso a nivel de bienestar animal vimos cosas que acá no ocurren”.

Consumo sigue firme

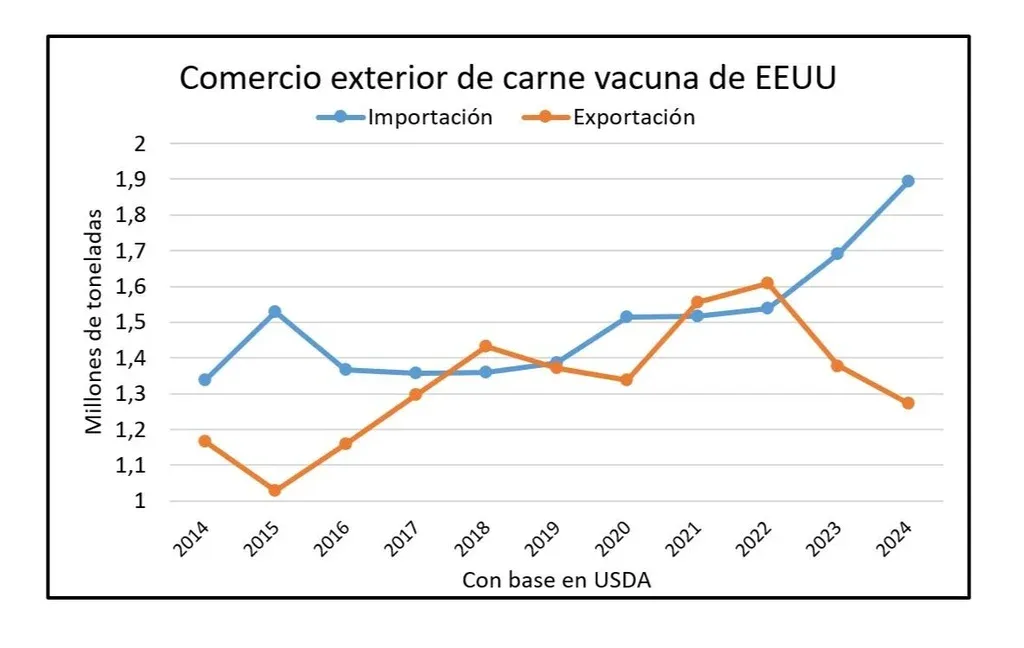

Durante cuatro años de reducción del rodeo la producción de carne siguió en aumento, una tendencia que recién se cortó en 2023 y que este año profundizará su baja. Se ubicará 7% por debajo de 2022 con unas 830 mil toneladas menos, según los datos del USDA.

Esto impactará en la capacidad exportadora, unas 330 mil toneladas menos este año respecto a 2022 que representa una caída de 21%.

Y como el consumo no solo se mantiene, sino que crecerá este año, un mayor volumen de carne importada será necesario para mantener el mercado abastecido. El USDA estima en 23% este incremento, desde 1,53 a 1,89 millones de toneladas.

En el caso de Uruguay esto se está expresando claramente. Con 39.611 toneladas exportadas hasta el 20 de abril, las colocaciones de carne vacuna en EEUU crecieron 59% desde principios de año y superan en 87% las de 2022 según los datos de INAC.

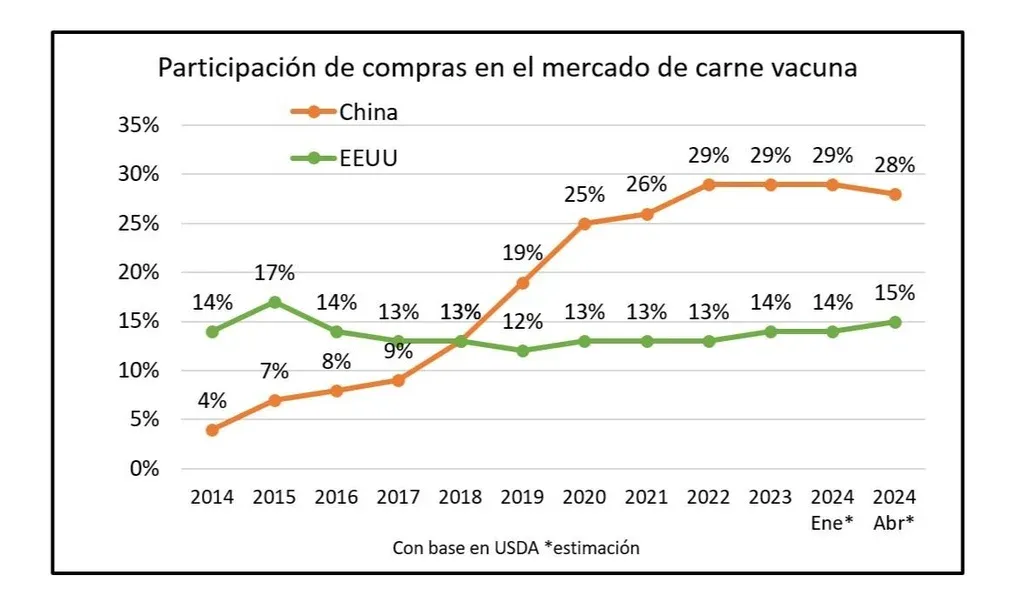

Con el incremento de las importaciones de EEUU y la proyección de que las importaciones de China bajen este año por primera vez en una década, aumenta el peso estadounidense como comprador, un ranking que lideró hasta 2017 hasta que China lo superó y duplicó desde entonces.

Para el año en curso, según el USDA, China bajará al 28% luego de tres años seguidos en 29% mientras que Estados Unidos alcanzará el 15% de todas las exportaciones globales, la proporción más alta desde 2015.

Hasta el 22 de abril Uruguay cubrió el 48,5% de la cuota de 20.000 toneladas de carne vacuna con preferencia arancelaria de acuerdo a los datos de Aduanas de EEUU: 9.690 toneladas. El cumplimiento avanza más rápido que en años anteriores.

Para los frigoríficos de Uruguay (y también de Argentina) está siendo más conveniente vender a Estados Unidos fuera de cuota pagando el arancel de 26,4% que solo aceptar los valores que propone China, cada vez más cerca de los US$ 3 mil por tonelada mientras que el precio que paga EEUU se mantiene sobre el promedio general de US$ 4 mil por tonelada.

Que Uruguay mantenga la tónica de crecimiento en los envíos a Estados Unidos escapando de la lógica bajista de China, en una competencia con los grandes exportadores que también están creciendo en sus envíos como Australia y Brasil, depende también de las circunstancias políticas: si Donald Trump le gana a Joe Biden, un próximo gobierno republicano podría ser más proteccionista y menos tolerante con la expansión de las importaciones.

, Marine Le Pen, llega al juzgado de París para la vista sobre el veredicto de su apelación en París.")