Le siguieron quienes alquilan, con un aumento del 9%. Y los menos afectados fueron los propietarios de inmuebles, que así y todo vieron subir los costos un 6%.

Un dato interesante es cómo se amplió la dispersión aún dentro de una misma categoría de propietario. Esto se observa, sobre todo, entre los deudores hipotecarios.

El aumento se vio traccionado por la franja de mayores ingresos, mientras que los costos, llamativamente, se mantuvieron relativamente constantes para los menos favorecidos.

La interpretación del BCE es que el grupo de menores ingresos, con hipotecas más conservadoras de tasa de interés fijo, no se vieron, hasta ahora, afectados de forma dramática por el ciclo de suba de tasas, en pausa hace tiempo y a punto de comenzar a desandar el camino de endurecimiento monetario.

En cambio, los hogares mejor acomodados son más proclives a haber renovado o refinanciado sus créditos a tasa variable y lo que el mercado ofrece son tasas fijas o cada vez más mixtas y períodos más extendidos pero a un interés todavía más alto que el original.

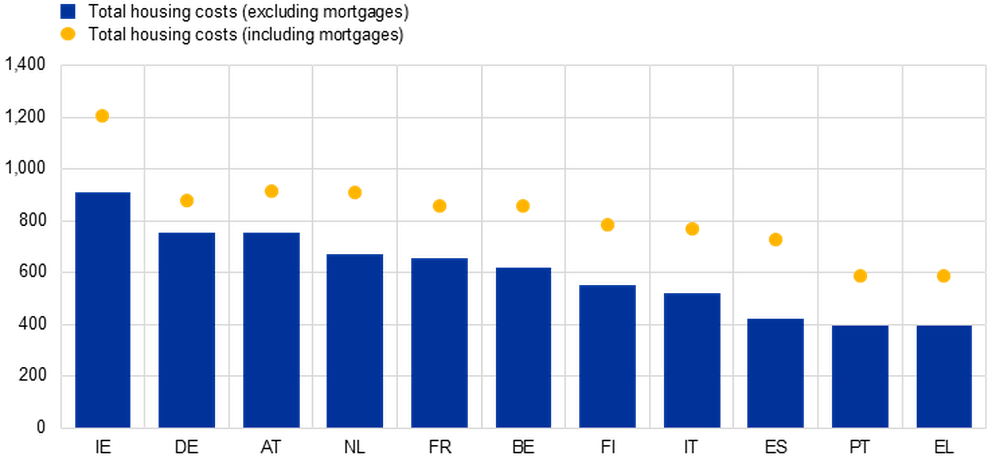

Los españoles apenas pagan más que Portugal y Grecia

El informe discrimina por países cuál es el costo total con cuota hipotecaria y sin cuota hipotecaria, ya que suele ser un gasto que abulta considerablemente la cifra.

Y ahí aparece la mención a España, en el sentido de que junto con Italia, las hipotecas a tasas variables suelen tener bastante peso y por ende, incluir o no esos pagos crea diferencias sustanciales en el costo de mantener la vivienda.

Así, sin considerar el peso de la hipotecas para los españoles, los gastos de mantenimiento del hogar es uno de los más bajos en Europa (421,42 euros), sólo superior al de Portugal (397,4 euros) y Grecia (394,9 euros), según datos que el BCE preparó a pedido de El Observador España.

Ahora, al incorporar el pago de la cuota, las cosas efectivamente cambian. De 421,42 euros promedio que reporta el BCE se pasa a 729,56 euros, nada menos que un 73% más, la brecha más grande entre ambos valores.

Incluso en Italia es de 48%, idéntica, por pura coincidencia, a la de Portugal y Grecia, los países vecinos en el ranking.

Los mayores costos, en ambos casos, corresponden a Irlanda y Alemania, con 1203,4 euros y 875,4 euros como gasto total y 908,7 euros y 755,7 euros sin la carga de la hipoteca, respectivamente.

Lo que cuenta es la carga en relación al ingreso disponible

Ahora, no sólo se trata de cuánto cuesta hacer frente a los gastos que exige el hogar sino cuánto representa del ingreso que uno percibe.

Los costos de mantener la casa absorben alrededor del 20% del ingreso disponible de los propietarios, el 40% de quienes pagan alquiler y el 35% de quienes tienen una hipoteca.

Pero más allá de estos promedios, el ratio o la proporción entre el costo y el ingreso puede llegar a diferir bastante según la franja de poder adquisitivo.

En el caso de los deudores hipotecarios y los inquilinos, entre el 20% de los que más ganan, el peso aumentó levemente pero se mantuvo estable para el 50% inferior.

Esto refleja una tendencia extendida según la cual quienes tienen mayores ingresos son más propensos a sacar hipotecas y a hacerlo por grandes montos.

Mientras, hay que tomar en cuenta que en estos últimos años los hogares más necesitados vieron un crecimiento importante de su ingreso debido mayormente a las medidas de apoyo implementadas a nivel gubernamental.

Los españoles vuelcan el 26% de sus finanzas

Ahora bien, ¿y España? Resulta ser que es el país de la Unión Europea donde el costo de mantener un hogar tiene menos peso sobre el ingreso, es decir, representa una menor carga en relación a lo que se gana.

Incluso considerando pagos hipotecarios, es del 26%. Sin el lastre de la hipoteca, se reduce al 20%.

En el otro extremo de la lista está Irlanda, donde el ratio costo-ingreso es del 36% y 29%, respectivamente. Le sigue Grecia con 0,31% y 0,28%, en cada caso.

Acá surge un tema delicado y cada vez más discutido en el último tiempo: el de las familias de bajos recursos oprimidas.

Según la definición de Eurostat, un hogar puede considerarse abrumado por los costos que deben afrontar para mantenerlo si consumen más del 40% del ingreso disponible.

En el quintil más bajo de ingreso, más del 60% de las familias se encuentra en esa situación, en particular las que alquilan.

Un dato contraintuitivo es que, si bien es menor, la proporción de hogares financieramente ahogados tiene una visibilidad llamativa en los grupos de más recursos: 45% en el segundo quintil de ingresos y más de 20% en el tercero.

Los expertos del BCE atribuyen mayormente a deudores hipotecarios que enfrentan dificultades en cancelar sus compromisos. Los hogares “sobrecargados” pero con buenos ingresos son más en el cuarto quintil que en el tercero.

En el entorno de tasas bajas, muchos no pudieron evitar tomar créditos hipotecarios por montos totalmente fuera de sus posibilidades.

Crece el atraso en pagos en todo tipo de hogares

A nadie le gusta acumular facturas sin pagar. Pero cuando la plata no alcanza, empieza la ingeniería financiera. Esto lo dejo para el segundo vencimiento. Si este servicio no lo pago, no me lo cortan. A veces, cuando no se llega a cubrir todo, hay que priorizar gastos.

Más hogares, en particular de bajos recursos, indicaron en los últimos meses que preveían retrasarse en el pago del alquiler, la hipoteca o los servicios.

En el gráfico, que separa la muestra por quintiles de ingresos, muestra la proporción de "overburdened households" en cada categoría, lo que se define como hogares cuyos gastos para mantenerse en la vivienda supera el 40% del ingreso disponible.

En estos años, entre el 5-10% de ese grupo reconoció que hizo un pago luego del vencimiento de alguno de estos ítems en los últimos tres meses.

Aunque en los primeros tres meses del 2004 ese porcentaje se redujo levemente, el indicador que predice el riesgo de atraso en el pago entre los hogares de menos recursos se disparó notoriamente.

En el caso de los servicios o el alquiler, llegó a superar el 20% (desde el 15% el año pasado) mientras que para las hipotecas casi se duplicó a 30%.