La posibilidad de un ataque israelí a instalaciones petroleras de Irán no es nueva. Pero el mercado era escéptico. No sólo por la influencia de la administración estadounidense en general, sino porque en la antesala de las elecciones en EEUU parecía inabordable.

Por eso, cuando el presidente Joe Biden reconoció que “lo estaban discutiendo”, el mundo lo tomó muy en serio.

La escalada en Medio Oriente, origen de un tercio del petróleo que se consume globalmente, empieza a parecerse a una guerra abierta.

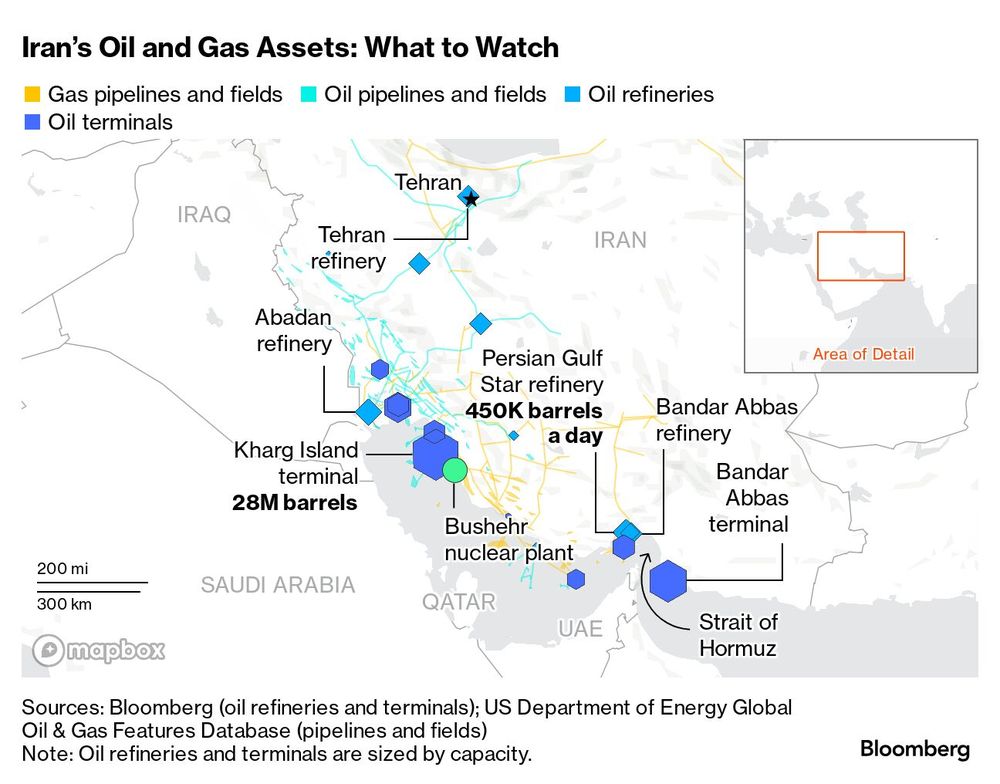

Los expertos aseguran que los objetivos más probables de Israel serían las refinerías de petróleo y el puerto de Kharg Island, que concentra alrededor del 90% de las exportaciones de crudo de Irán.

Durante la guerra entre Irán e Irak en los años ochenta, Bagdad atacaba tanques en forma regular en torno a la zona del puerto y amenazaba con destruir la terminal petrolera.

Un ataque masivo a la capacidad exportadora iraní retiraría del mercado unos 1,5 millones de barriles diarios, asegura el Citibank.

Irán, miembro de la OPEC, tiene una producción de unos 3,2 millones de barriles por día (bpd), es decir, un 3% de la oferta global. Sus exportaciones crecieron en 2024 hasta máximos de varios años pese a las sanciones estadounidenses para alcanzar 1,7 millones bpd.

Sus principales compradores son las refinerías chinas. Beijing no reconoce las sanciones unilaterales de EE.UU.

En este contexto, no es de extrañar que en los mercados, los jugadores más sofisticados se estén cubriendo de posibles saltos en el precio del Brent. La negociación de estos contratos se disparó a un récord esta semana, liderada por los de u$s 100 el barril.

En el gráfico, un indicador de cómo se encareció el mercado de opciones (donde es posible comprar una suerte de seguro si uno cree que el petróleo va a subir, por ejemplo), en la medida en que trepó la demanda.

Por ahora, el crudo Brent, de referencia en Europa, ya ganó 8% en cuatro jornadas, para cotizar arriba de los u$s 77. Más de 5% de ese avance se produjo el jueves a propósito de los comentarios de Biden.

Retaliación iraní: atacar instalaciones saudíes y bloquear pasos logísticos

De concretarse el ataque israelí, los escenarios se vuelven más delicados.

La principal conjetura es que Irán retaliaría con un bloqueo del Estrecho de Ormuz, un paso clave desde el punto de vista logístico ya que por allí pasa una quinta parte del petróleo que se consume a diario.

Y por otro lado, con un ataque a la infraestructura saudí, como lo hizo en 2019.

Ese año, un ataque de drones dirigido por proxies iraníes causó daños en varias facilidades de procesamiento de petróleo saudí reduciendo la capacidad de producción del emirato a la mitad por un lapso breve de tiempo.

Los ministros de los estados árabes del Golfo e Irán se reunieron esta semana en Qatar para discutir cómo frenar las hostilidades. Los vecinos de Irán también le transmitieron su neutralidad por temor a que una extensión de la violencia amenazara sus instalaciones petroleras, según supo Reuters.

La OPEC+ tiene suficiente capacidad ociosa como para compensar una pérdida total de la oferta iraní si fuera destruida por las fuerzas israelíes. Esto es, que podría amortiguar el shock de un ataque a Irán pero no una disrupción mayor.

El organismo posee actualmente más de 5,86 millones de bdp de capacidad de producción que no está volcando al mercado. Los analistas calculan que Arabia Saudita está en condiciones de aumentar su producción en 3 millones de bdp y los Emiratos Árabes Unidos en 1,4 millones de bdp.

El problema es que gran parte de este potencial está en la zona del Medio Oriente y quedaría en una situación muy vulnerable si el conflicto escala.

Efecto OPEP+: aumento de la oferta funciona como contrapeso

Por otro lado, están los planes de la OPEC+, independientes de una intervención de emergencia.

En junio, el cartel anunció que empezaría a aumentar su producción, abandonando su política de los últimos tres años de reducir la oferta en busca de precios de tres dígitos.

Las razones para el vuelco fueron varias pero básicamente se dieron cuenta de que el crudo a u$s 100 estaba estimulando el crecimiento de los productores fuera de la OPEC+, que bastaba para cubrir una demanda global débil, mientras ellos perdían cuota de mercado.

Así, acordaron empezar a aumentar la producción en más de 2 millones de bdp desde septiembre hasta bien entrado 2025. Pero con los precios en el mercado en baja, el plan quedó demorado para diciembre.

Habrá que ver qué deciden pero puede ser una fuerza poderosa que contrarreste las tensiones geopolíticas.

Sobre todo cuando la oferta creció mucho en EE.UU., que hoy produce 13% del crudo global comparado con el 25% de la OPEC y alrededor del 40% de la OPEC+.

Eso permitió, en buena medida, que en los últimos años, el petróleo se negoció dentro de un rango bastante acotado de u$s 70-90 el barril a pesar de la guerra entre Rusia y Ucrania y el conflicto en Medio Oriente.

Pero desarmando el rompecabezas de escenarios, quizás Israel avance en otra dirección. El comentario de Biden fue alarmante pero lo último que quieren hoy los demócratas es el precio de la gasolina por las nubes.

Si a alguien le interesa convencer a Israel de moderarse es a Biden. Con una guerra y a un mes de las elecciones en EEUU, toda la ventaja es para Donald Trump.