Las inversiones en activos alternativos que permitan diversificar y potenciar el sistema de las AFAP fue el tema central del trabajo presentado este martes por la Asociación Nacional de AFAP (Anafap).

Este tipo de inversiones incluye a todas aquellas que no pueden calificarse como títulos públicos de renta variable (acciones e índices), renta fija (bonos) o efectivo, y abarcan las inversiones de private equity (capital privado), activos reales (inmuebles), fondos de cobertura e inversiones en productos financieros estructurados.

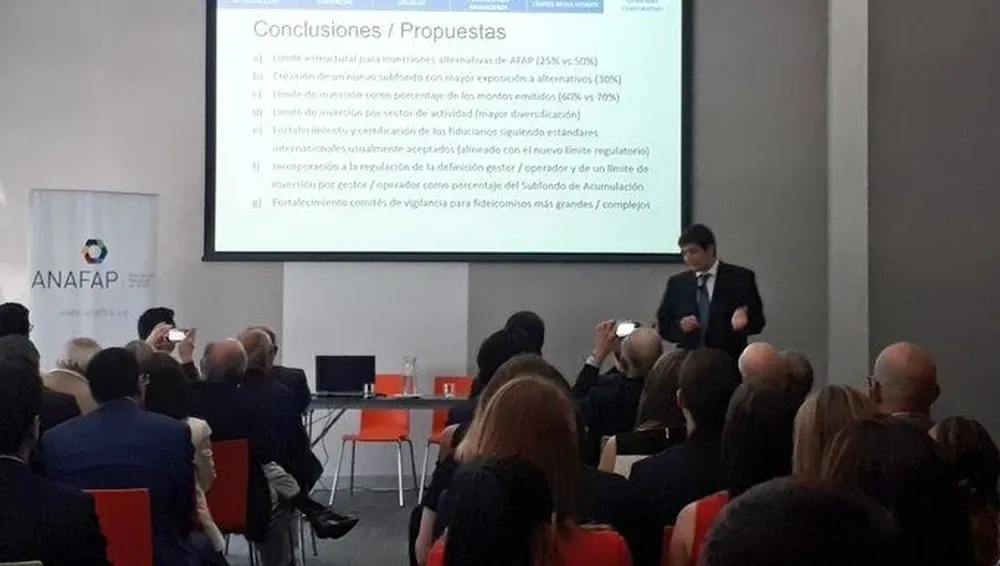

El trabajo realizado por los investigadores Daniel Ferrés y Eduardo Walker analiza la regulación vigente en Uruguay para este tipo de inversiones y propone a modo de sugerencia ciertos límites máximos por sector, fiduciario, operador, emisión y tipo de instrumento.

Las administradores de fondos provisionales tienen hoy unos US$ 2.800 millones en inversiones alternativas (infraestructura, forestación, agro, inmobiliario) lo que representa alrededor del 20% de los activos del subfondo de Acumulación (ver detalle más abajo).

Durante la presentación, Ferrés explicó que si bien se trata de inversiones que tienen potencial de obtener buenos retornos, y son “especialmente deseadas” por ser una de las pocas opciones de “renta variable” disponible para las AFAP, el principal riesgo es su iliquidez.

En la actualidad hipotéticamente se podría colocar hasta un 50% del Subfondo de Acumulación en este tipo de inversiones. Ese parámetro es el doble en comparación a mercados desarrollados. El trabajo propone un límite estructural máximo de 25%. “El objetivo es no exponer a inversiones ilíquidas de largo plazo a personas que quizás no necesiten eso”, afirmó el experto.

“Por cautela proponemos un límite regulatorio más restrictivo que el actual para estas inversiones. Son inversiones complejas, que hay que conocerlas bien. (…) También están relacionadas con la suerte de la economía Uruguaya en varios aspectos y tanta concentración pudiera ser demasiado”, advirtió Ferrés.

Lo especial del caso uruguayo es que se pasó de inversiones en renta fija local a inversiones en activos alternativos, sin transitar por la experiencia de realizar inversiones en acciones locales o internacionales, a diferencia de otros antecedentes regionales como Chile, Perú, Colombia y México donde los fondos de pensiones han realizado el proceso de manera gradual, pasando de la renta fija estatal, a renta fija privada, a acciones nacionales, internacionales y, finalmente activos alternativos.

“Quizás las inversiones forestales no son tan ilíquidas y pueden llegar a ser vendibles, hay que ver. (…) Hay cierta incertidumbre sobre la comercialización de algunos de estos productos de acá a unos años. Eso vuelve a hablar de cautela”, señaló el economista.

Las colocaciones de las AFAP en este tipo de activos, si bien implican un incremento de la participación de activos menos líquidos en comparación con la renta fija local, son de alto interés para el sistema de pensiones. Ello porque permiten invertir en renta variable de largo plazo, lo que se alinea con el horizonte de inversión de los fondos de pensiones y mejora la diversificación de los portafolios, permitiendo mejores combinaciones de riesgo y retorno.

Adicionalmente, el trabajo recomienda establecer un nuevo subfondo que permita fijar un límite mayor, del entorno del 30% para las inversiones en activos alternativos para un grupo de aportantes con mayor tolerancia al riesgo (afiliados más jóvenes).

Por otro parte, la investigación también formula recomendaciones concretas a tener en cuenta, como fortalecer el rol de los fiduciarios y evitar las concentraciones de riesgos en un mismo gestor.

Fondo de Ahorro Previsional

El Fondo de Ahorro Previsional se divide en dos partes. El subfondo de Acumulación tiene unos US$ 12.200 millones y reúne los aportes de los afiliados hasta que cumplen 55 años de edad. Su perfil de inversiones prioriza las de largo plazo que brindan mayores ganancias.

A partir de los 55 años, el saldo de la cuenta del afiliado comienza a ser transferido obligatoria y progresivamente al subfondo de Retiro, hasta transferir la totalidad del saldo a los 59 años de edad. Este subfondo maneja actualmente unos US$ 2.800 millones y busca proteger el ahorro ya generado con una menor exposición a los cambios del mercado financiero. Sus inversiones son máximo a cinco años de plazo, se excluyen instrumentos privados y la exposición a moneda extranjera está topeada en 15%.

Las administradoras privadas han manifestado en más de una oportunidad la idea de contar con un tercer fondo de ahorro previsional para afiliados menores de 35 años que pueden tolerar la volatilidad de rentas variables en los mercados internacionales.

Lea aquí el trabajo completo titulado Los límites de inversión de las AFAP en Activos Alternativos y las Buenas Prácticas para el Gobierno Corporativo de los Fideicomisos Financieros en Uruguay.

Anafap 2019 Activos Alternativos by El Observador on Scribd