La caída de Maduro: los inversores apostaban a su salida y los bonos de Venezuela ya habían duplicado su valor

El mercado venía comprando bonos de Venezuela. Apostaba a una renuncia de Maduro bajo la presión de EE.UU. Pero había empezado a dudar que cedería. Ahora viene la reestructuración. Hay u$s 60.000 millones de deuda en default.

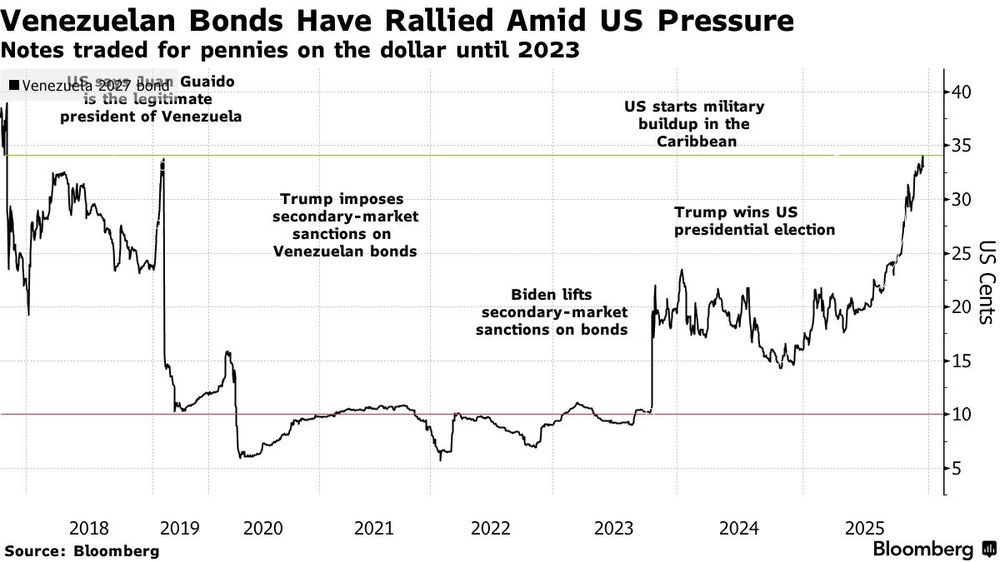

Los bonos venezolanos pasaron un tiempo largo en una suerte de limbo bursátil luego de las trestricciones impuestas por Trump en su primer mandato. Ahora, la presión ejercida durante su regreso al poder para expulsar a Nicolás Maduro puso en marcha una ola especulativa que hizo escalar los olvidados títulos caribeños.

Nicolás Maduro parecía dispuesto a soportar la presión de EE.UU. antes que renunciar y poner fin a 26 años de socialismo chavista.

No estaban leyendo mal el escenario.

Fue necesaria la intervención militar de Donald Trump que hoy sacude al mundo. El líder chavista será enjuiciado en EE.UU. por narcoterrorismo.

Maduro fue removido de la escena.

Para el mercado, que siempre busca anticiparse a los acontecimientos ni bien empieza a “olerlos”, la compra de bonos venezolanos comenzó en agosto.

Fue entonces cuando Trump envió tropas para realizar una serie de operaciones letales contra supuestas embarcaciones en el Caribe que traficaban drogas.

La tensión se incrementó en diciembre, no obstante, cuando secuestró el primer buque petrolero y ordenó un bloqueo a Venezuela, además de declarar al país una organización extranjera terrorista.

Apuestas en falso en 2019

No es la primera vez que los inversores hacen escalar los bonos venezolanos convencidos de un giro político.

En 2019 ya ocurrió pero salieron salieron mal parados.

La oposición había logrado que 50 gobiernos reconocieran al presidente de la Asamblea Nacional (el equivalente al Congreso) como el líder legítimo del país. Trump enseguida reforzó la movida con sanciones que estrangularan los ingresos petroleros y debilitaran a Maduro.

Pero no funcionó. Maduro logró aferrarse al poder.

Y Trump limitó la negociación en bonos venezolanos, dejándolos en un limbo y reduciendo durante años su valor a casi nada.

Para cuando llegó Joe Biden esas restricciones se levantaron (2023) y JP Morgan volvió a incluirlos en sus índices, que siguen muchos fondos de inversión.

Así, los títulos de Maduro lograron volver a la vida.

Después de venir cotizando en torno a 10 centavos por dólar por años, se acomodaron en 20 centavos. Ahora habían llegado a 28 centavos, lo que según Barclays sugería un 50% de probabilidad implícita de cambio de régimen.

La presión de Trump inyectó un gran flujo especulativo en bonos que hasta hace un par de años estaban “desactivados”. Y hablamos de u$s 60.000 millones entre la deuda en default de Venezuela y su empresa estatal petrolera PDVSA.

Ahora, según Reuters, si se suman los préstamos bilaterales y los fallos en contra de todos estos años (con los intereses actualizados), la cifra estaría entre u$s 150-u$s 170.000 millones. Eso es el equivalente al 180%-200% del PBI.

Aún así, siguen estando entre los bonos emergente en default más baratos, según Bloomberg.

Pero para los inversores que tomaron el riesgo, con el cambio de gobierno en Venezuela, se abre el proceso de reestructuración de la deuda.

Y el valor de recupero, más allá de lo que ya ganaron por la suba de los bonos, puede ameritar la espera.

diera por concluido el brote detectado en el crucero MV Hondius.")