En la Antigua Roma, se empleaban los residuos orgánicos de las letrinas públicas con propósitos industriales, en particular por las curtiembres y los lavanderos, a efectos de tratar el cuero y blanquear ropa. Tan valiosos eran estos residuos, que el emperador Vespasiano (69-79 d. C.) los tomó como clara muestra de capacidad para contribuir con las cargas públicas, creando un tributo sobre los vertidos.

Su hijo, el futuro emperador Tito, consideraba este recurso como indigno, al provenir de la maloliente Cloaca Máxima y, como cuenta el historiador romano Suetonio, no tardó en reprochárselo a su padre. Vespasiano, inmutable, tomó una moneda y le pidió a su hijo que la oliera, para que pudiera percibir con sus propios sentidos que "el dinero no huele". Pecunia non olet, un cinismo, de notoria amoralidad por cierto, que llega hasta nuestros días para evidenciar que el dinero vale con independencia de su origen, por más vil que éste pueda ser.

Pues como bien sabemos, el dinero ya no solo no huele, sino que tampoco se ve. Y las formas para ganarlo son a su vez cada día más inmateriales. Motivo de quebraderos de cabeza para los sistemas tributarios mundiales. Vivimos en tiempos de "densidad digital", concepto que ha desarrollado con especial precisión el profesor Javier Zamora[1], actualmente senior lecturer del IESE, PhD en Electrical Engineering de Columbia University y M.Sc. por la Universidad Politécnica de Cataluña.

Mientras que en 1986 los datos que se conservaban en formato digital eran ínfimos, principalmente en calculadoras de bolsillo, en la actualidad son los datos que se conservan en formato análogo los absolutamente marginales, con clara tendencia a desaparecer por completo por razones de conservación, capacidad de tratamiento y costes. Nuestro universo digital ya se mide en yottabytes (10 elevado a la 24 bytes), y más pronto que tarde se medirá en inmensos brontobytes (10 elevado a la 27 bytes).

Tal relevancia tiene la digitalización que los bytes han venido a condicionar en nuestros días a los átomos del mundo material. En la década pasada, el Departamento de Salud de los Estados Unidos llevó adelante una colaboración con el gigante tecnológico Google, con el objeto de mejorar la identificación de brotes de gripe.

La experiencia fue muy exitosa, y permitió ver cómo los patrones de búsqueda de síntomas son información útil para poder advertir dónde y cómo se está produciendo un brote de una enfermedad que se cobra muchas vidas todos los años en alguna de sus más peligrosas variantes. Pero también fue una gran oportunidad para advertir cómo una lectura apresurada del "Big Data" puede llevar a cometer crasos errores: en algunos casos, los presumidos brotes no fueron tales, y las búsquedas fueron motivadas por la histeria colectiva.

Estas malas interpretaciones condujeron a decisiones equivocadas de salud pública. Porque no basta la información desestructurada, es preciso "Smart data". Los bytes condicionando a los átomos, quién lo iba a decir.

Pues esta realidad intangible también supone un gran reto para los Estados en su afán de percibir impuestos. Lo hemos visto en carne propia con los esfuerzos llevados adelante por nuestro país para gravar en forma adecuada y oportuna a las plataformas digitales que hoy inundan nuestra vida cotidiana, que han cristalizado finalmente en normas incluidas en la última Rendición de Cuentas.

En el plano global, el G20 le solicitó a la OCDE, organización de la que se ha valido para legitimarse técnicamente durante los últimos años, que llevara adelante una empresa muy ambiciosa para redefinir el sistema tributario mundial a partir de las tensiones generadas por la última gran crisis del mundo desarrollado de 2008.

Los trabajos tomaron cuerpo en el llamado proyecto BEPS (Base Erosion Profit Shifting), con el que se procura evitar que los grupos multinacionales trasladen artificialmente renta de un país a otro con el objeto de obtener ahorro fiscal, sin sustancia económica que lo justifique. Los impuestos deben pagarse, según este nuevo paradigma, allí donde se genera realmente el "valor". Algo más fácil de decir, y de escribir, que de saber, francamente, especialmente en un entorno digital que lo abarca todo. Porque como expresa la propia OCDE: "la economía digital se está convirtiendo progresivamente en la economía en sí misma.

No en vano la primera acción del Proyecto BEPS se encarga especialmente del reto de la economía digital, sin perjuicio de que el asunto es abordado en el resto de las acciones que lo componen (por ejemplo, en las referidas al abuso de Convenios para Evitar la Doble Imposición, CDI, o las relacionadas con Precios de Transferencia).

En un esfuerzo de simplificación, que siempre es injusto pero puede aportar claridad para este breve aporte, uno de los mayores desafíos que trae consigo el fenómeno de la digitalización es que el consenso acerca de la distribución de las soberanías tributarias entre los países se ha construido durante más de medio siglo sobre el principio de que el país de residencia de una empresa tiene derecho a gravar todas sus rentas en cualquier lugar del mundo, pero cede dicha soberanía ante los países en los que esas empresas desarrollan una actividad con una presencia física más o menos estable en el tiempo, el llamado "Establecimiento Permanente".

Este principio básico rector ha signado la práctica de los CDI y las legislaciones nacionales de los países sin fisuras durante muchos años. Pero hoy, como es evidente, se ha vuelto obsoleto, pues en el mundo digital es perfectamente concebible desarrollar modelos de negocios extraordinariamente rentables sin necesidad de tener presencia física en muchos países donde están no obstante los consumidores. Basta pensar en plataformas como UBER, Netflix, Spotify o Amazon, entre muchas otras.

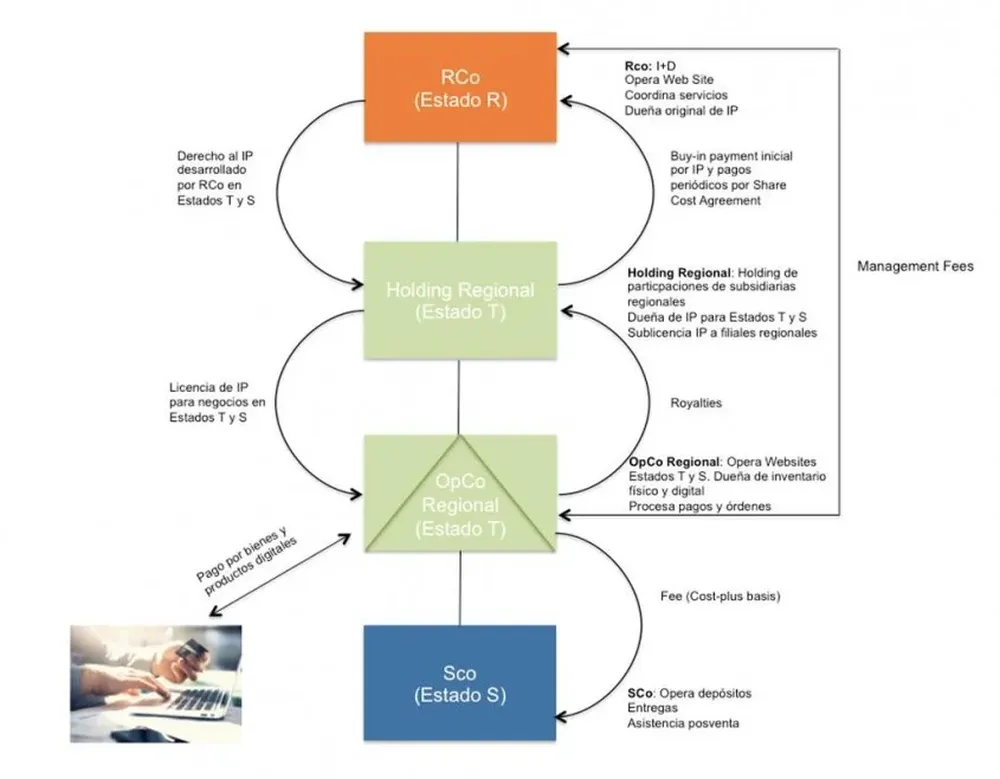

Un esquema como el que preocupa a los organismos es el que puede visualizarse en el siguiente gráfico, incluido en el reporte final de la Acción 1 de BEPS. En él, a partir de una planificación fiscal, un Grupo de retail on line termina evitando casi por completo el pago de impuestos en el Estado donde se encuentran sus consumidores finales, el Estado "S", entre otras razones porque es capaz de vender a dichos consumidores sus productos físicos y digitales sin tener en ese país presencia física más que para encargarse de lo que tradicionalmente se consideran tareas auxiliares, como operar un depósito, hacer entregas o dar servicios posventa, con poco margen de ganancia asignado.

Es claro que en el mundo del mañana, este tipo de "tácticas" fiscales tenderán a evaporarse, en un entorno transparente que persigue la planificación fiscal agresiva. Pero también lo es que las normativas internacionales y domésticas muchas veces irán por detrás del desarrollo de las tecnologías y los modelos de negocio que adoptan las empresas Prueba de ello ha sido la reciente solicitud lanzada por la OCDE al sector privado para que comente a propósito de los retos de la economía digital.

Aunque la gran pregunta es qué papel cumplirán los asesores tributarios en este novedoso escenario, lleno de una amenazante incertidumbre, pero también oportunidades. Algo de lo que nos ocuparemos especialmente en futura edición.

[1] Ver Face IT, Blog Tecnológico del IESE.