A solo tres días de las elecciones legislativas del domingo 26 de octubre, el Gobierno nacional arribó a la cita electoral con señales de recuperación en dos indicadores clave de la economía: la confianza del consumidor subió 6,3% en octubre tras dos meses de caídas, mientras que el consumo de hogares creció 1,4% interanual en septiembre, según dos informes difundidos este miércoles por la Universidad Torcuato Di Tella (UTDT) y la Cámara Argentina de Comercio y Servicios (CAC).

El Índice de Confianza del Consumidor (ICC), elaborado por el Centro de Investigación en Finanzas de la UTDT, se ubicó en 42,32 puntos en octubre, lo que representa un nivel similar al registrado un año atrás, aunque todavía por debajo de las marcas entre 45 y 47 unidades alcanzadas entre noviembre de 2024 y julio de 2025. El relevamiento, realizado por Poliarquía Consultores entre el 1 y el 14 de octubre en 40 grandes aglomerados urbanos, mostró una recuperación parcial después de la fuerte caída de 13,9% registrada en agosto.

"El pico del ICC desde que asumió Milei se observó en enero de 2025, con un valor de 47,38, y el mínimo en enero de 2024, con 35,60. En agosto de 2025 sufrió la peor caída, 13,9% en un mes", destacó Sebastián Auguste, director del Centro de Investigación en Finanzas de la UTDT. El índice en octubre se ubica aún 8,7% por debajo del valor alcanzado en julio último.

La mejora de octubre fue generalizada en todos los componentes del ICC: las expectativas de compra de bienes durables e inmuebles aumentaron 12,02% en el mes, la percepción sobre la situación personal subió 5,78% y la situación macroeconómica creció 3,36%. Este rebote se produjo en un contexto de volatilidad cambiaria y tasas de interés en el mercado financiero, pese al respaldo inédito con intervención del Tesoro de Estados Unidos.

Consumo real con crecimiento moderado

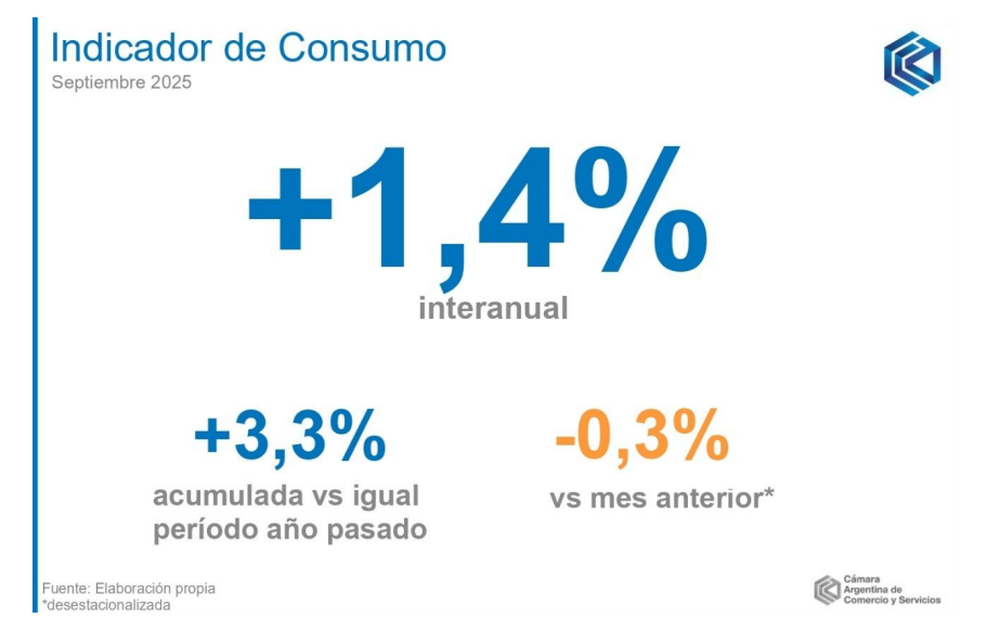

Por su parte, el Indicador de Consumo de la CAC mostró que en septiembre el consumo de los hogares en bienes y servicios registró un alza interanual de 1,4%, retomando la senda de variaciones positivas exhibida durante todo el año con excepción de agosto. Sin embargo, frente a agosto hubo una caída de 0,3% en términos desestacionalizados, es decir, descontando los efectos estacionales habituales del consumo a lo largo del año.

El análisis sectorial mostró una dinámica heterogénea en el consumo. El rubro de transporte y vehículos creció 2,2% interanual, con el patentamiento de automóviles traccionando el índice hacia arriba con un incremento del 40% respecto al mismo mes del año pasado. El sector de recreación y cultura mostró un crecimiento de 9,5% interanual, mientras que vivienda, alquileres y servicios públicos aumentó 5,6%, impulsado por un incremento en el consumo de energía eléctrica.

En contraste, el rubro de indumentaria y calzado mostró una caída de 1,7% interanual, contrapesando levemente el crecimiento del indicador agregado. El consumo de bienes de consumo masivo (productos de alta rotación y vida útil muy corta) avanzó 3,8% respecto al mismo mes del año anterior, aunque la serie desestacionalizada cayó 0,2% de forma intermensual.

Inflación contenida y crédito en alza

Uno de los datos destacados del informe de la CAC fue la evolución de la inflación. En septiembre, el índice de precios al consumidor registró una variación mensual de 2,1%, lo que implica una inflación interanual de 31,8%, la más baja desde julio de 2018, cuando fue de 31,2%. La inflación acumulada durante todo 2025 alcanzó el 22%.

"La estabilización del nivel de precios ayuda a que la tendencia a la recuperación del consumo continúe en los dos últimos meses del año", indicó el informe de la CAC. Este desempeño resulta relevante si se considera que el tipo de cambio oficial avanzó 5,3% en el mismo período, lo que revela que el traslado a precios fue limitado, reflejando una menor sensibilidad de los precios frente a los movimientos del dólar.

En cuanto al crédito, luego de hacer piso en abril de 2024, el financiamiento en términos reales creció sostenidamente durante todos los meses restantes del año y continuó el proceso en lo que va de 2025. A pesar de aminorar su crecimiento durante los últimos meses debido a la volatilidad en la tasa de interés, el crédito a hogares y familias continúa al alza. Las tarjetas de crédito y préstamos personales muestran dinamismo, en contraposición con el crédito prendario e hipotecario, cuya recuperación se ralentizó.

Brechas por nivel socioeconómico y región

El análisis por estratos socioeconómicos reveló una clara brecha en la evolución de la confianza del consumidor: el indicador aumentó 2,15% en los hogares de menores ingresos, pero subió 11,75% en los de ingresos más altos. Este fenómeno se correspondería con el diferente efecto de la inflación en torno de 2% en el primer caso y del salto cambiario en el segundo, que incentivó la compra de bienes durables que ajustaron sus precios en pesos en menor medida.

A nivel regional, el comportamiento también fue heterogéneo. En el interior del país, el ICC creció 7,43% y alcanzó los 47,97 puntos, mientras que en el Gran Buenos Aires aumentó 7,84% pero se mantuvo en 39,67 puntos. En contraste, en la Ciudad de Buenos Aires el índice cayó 0,74% y se ubicó en 40,33 puntos.

El análisis temporal de los componentes del ICC mostró una diferencia significativa: las Condiciones Presentes, que reflejan cómo perciben actualmente los consumidores su economía y la general, aumentaron 10,74% respecto de septiembre y se ubicaron 9,70% por encima del nivel de octubre de 2024. Sin embargo, las Expectativas Futuras mejoraron solo 3,57% en el mes y persistieron 5,86% por debajo de las de un año antes.

Durante los primeros 22 meses de gestión de Javier Milei, el índice general de confianza del consumidor aumentó 6,3%. No obstante, los distintos componentes mostraron comportamientos dispares: la situación personal subió 5,8%, la percepción sobre la economía general retrocedió 15,9%, mientras que las expectativas de compra de bienes durables experimentaron una mejora del 82%, aunque partiendo desde niveles históricamente bajos.

La CAC concluyó que el consumo masivo reanudó su recuperación, mientras que el consumo de bienes durables continúa la moderación de su crecimiento, aunque aún conservando la tendencia positiva. "Esto significa que se sigue sosteniendo el cambio de composición relativa en favor de los bienes durables en el consumo de los hogares en detrimento del consumo masivo, pero estos cambios de composición parecen tender a estabilizarse", indicó el informe.