Lo interesante es que en el comunicado, la inflación ya no fue el foco. El empleo emergió como fuente de inquietud. Aunque el mercado laboral es fuerte, se está moderando, deslizaron.

Lo que quedó flotando en el aire, como dijo en su momento un informe de JP Morgan, es que la Fed probablemente había “overcooked the economy”.

La economía se le había pasado de cocción.

Los datos que siguieron lo confirmaron y la ola de venta de acciones del viernes quedó empequeñecida en relación al "sell-off" (desarme brutal de posiciones) que se dió el lunes, con la información más digerida.

Desplomes a nivel global, concentrados en las sobre-alimentadas acciones tecnológicas y de Inteligencia Artificial.

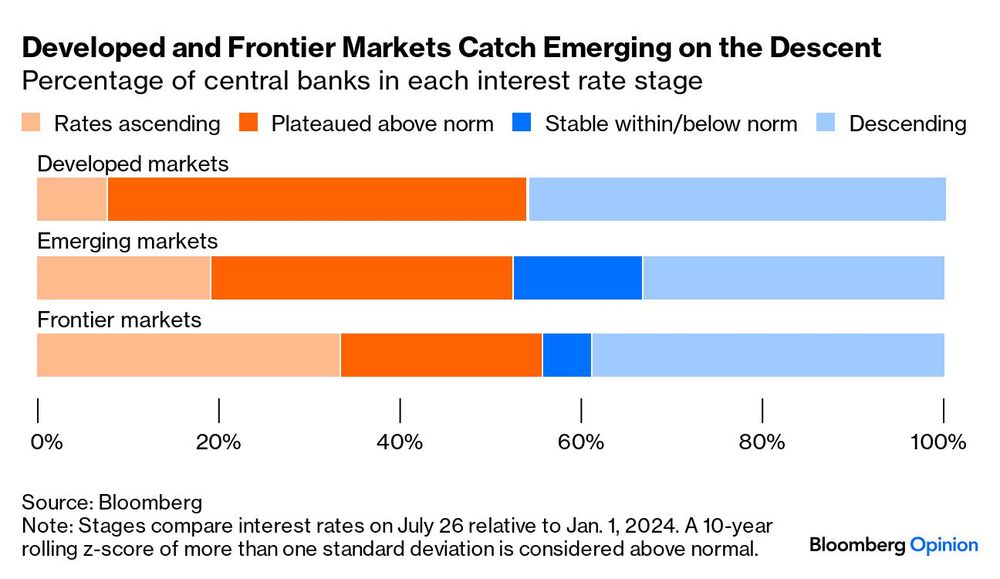

La Fed se queda sola

Aunque los bancos centrales actuaron tardíamente en relación a sus pares emergentes, ante la evidencia de un crecimiento que empezaba a desacelerarse, reaccionaron.

Bancos centrales desde Suiza, Suecia, la eurozona y Canadá dieron el salto, pese a que la Fed no daba señales de avanzar. Y no es, desde ya, que las entidades monetarias deban estar coordinadas.

Pero existe un costo en la jugada de bajar el costo del dinero con tasas tan altas en EE.UU.: ejerce presión sobre las monedas locales, que tienden a debilitarse.

Además, aumenta el esfuerzo necesario para servir la deuda denominada en dólares y genera un incentivo para la salida de capitales en busca de mejores retornos.

Según Bloomberg, entre 57 bancos centrales a nivel global, en junio se batió un récord ya que los que recortaron las tasas superaron en 10 a los que las subieron.

En julio, al 26 del mes, el balance arroja dos entidades con bajas por encima de las que siguen subiendo el costo del dinero.

Cuando a fines del año pasado la Fed dio un guiño de que iba por un recorte y casi irónicamente la inflación se aceleró, la moraleja pudo haber sembrado excesiva cautela.

Pero el famoso “higher for longer” (la aceptación de que habría tasas altas por más tiempo de lo esperado) ya no corre. En todo caso, si de bajas se trata, sería “more, earlier and bigger”.

Se avecina una recesión

Primero fue la inflación. Una repentina aceleración había obligado a cambiar los planes. Al punto de la Fed redujo la cantidad de recortes previstos para este año -de tres a uno-.

Pero los últimos datos mostraron que los precios estaban encaminados. La medida preferida de inflación de la Fed avanzó a un paso muy moderado en junio.

El índice de precios de gastos de consumo personal (Personal Consumption Expenditures o PCE), que excluye los ítems volátiles como alimentos y energía, se incrementó 0,2% en relación al mes anterior. El aumento interanual fue de 2,6%.

Con ese frente despejado, todo parecía listo para desandar el largo camino de endurecimiento monetario que comenzó en marzo de 2022 y culminó en septiembre de 2023, tras 11 alzas consecutivas que dejaron la tasa de referencia en un rango de 5,25-5,50%.

Pero no. Ya la Fed había dado una pista de que algo venía mal en el informe de empleo.

La creación de puestos de trabajo se desaceleró bruscamente en julio (114.000 contra 179.000 el mes anterior). De enero a junio, la economía creó un promedio de 222.000 nuevos empleos al mes.

Pero la tasa de desempleo trepó a 4,3%, un máximo en casi tres años. Fue, a su vez, su tercer aumento en tres meses.

Los analistas vieron el dato con especial alerta porque disparó un indicador que siguen muy de cerca llamado "Sahm rule", desarrollado por la ex economista de la Fed Claudia Sahm.

Lo que anticipa es que se acerca una recesión.

Cambian todos los pronósticos

Hasta ahora, septiembre era la reunión marcada. Aunque en el medio había que atravesar dos reportes de inflación y dos empleo, ya nadie creía que podía postergarse más.

Pero las cartas cambiaron. Los grandes bancos modificaron los pronósticos. Y existe un consenso llamativo: Bank of America, Goldman, Barclays, JP Morgan, Citigroup.

Todos ven lo mismo. No hay margen. Lo que se viene son bajas en todas las reuniones, por un buen tiempo, y bajas agresivas, de 50 pb. por lo menos en los primeros encuentros.

Citi, por ejemplo, esperaba recortes de 25 pb. en las tres reuniones que quedan en el año. Ahora cree que en septiembre y noviembre bajará la tasa en 50 pb. y 25 pb. en diciembre.

Hacia adelante, anticipa una reducción de 25 pb. en cada reunión hasta mediados de 2025 para dejar la tasa en un rango de 3%-3,25%.

En JP Morgan coinciden en dos recortes de 50 pb. en el inicio del ciclo de flexibilización monetario y luego una larga serie de bajas consecutivas de 25 pb.

Pero Michael Feroli, economista jefe para EE.UU. del banco, va un poco más y sostiene que hay buenos argumentos para que la Fed decida intervenir antes de la reunión de septiembre.

En la reunión de julio, Powell se encargó de aplastar expectativas de grandes recortes. Pero pasaron muchas cosas. Si se decide a hacerlo, sería una señal necesaria pero de doble filo.

Al menos para los memoriosos. Sólo dos veces la Fed comenzó lo que serían grandes ciclos de relajamiento monetario con recortes de 50 pb.

En la víspera de la explosión de la burbuja puntocom en 2001 y en los comienzos de la crisis de las hipotecas en septiembre de 2007. Precedentes que dan escalofríos.