En ese marco, el Centro de Investigaciones Económicas (Cinve), elaboró un documento sobre el sistema de seguridad social en el que analizó los cambios implementados por la reforma del gobierno, proyectó diferentes escenarios y concluyó que si bien el sistema mejoró en algunos aspectos, aún persisten riesgos, desafíos y "dilemas fuertes" entre cobertura, suficiencia y sostenibilidad.

Jubilaciones mínimas y suplemento solidario

Además, el documento señaló que "hay un grupo importante de jubilaciones con problemas de suficiencia", ya que un 49,4% de las jubilaciones en 2023 estuvieron por debajo del salario mínimo nacional (unos $ 21.107 según el valor del año pasado). "Este umbral es relevante puesto que fue el monto propuesto en el plebiscito de octubre de 2024 para fijar las jubilaciones y pensiones mínimas", indicó el Cinve y detalló que según los datos de la Encuesta Continua de Hogares (ECH), las jubilaciones que se ubicaron por debajo del salario mínimo nacional, en promedio, alcanzaron en 2023 los $17.076.

En ese sentido, el documento señaló que el suplemento solidario —creado por la reciente forma— podría "revertir de forma significativa" la "elevada concentración" de jubilaciones en valores cercanos a la jubilación mínima.

Si los futuros gobiernos deciden no disminuir la suficiencia y cobertura del suplemento solidario, al ajustar sus parámetros de cálculo de acuerdo al Índice Medio de Salarios Nominales (IMSN), la proporción de jubilaciones ubicadas por debajo del salario mínimo nacional, "disminuiría de forma importante alcanzando al 19% de las jubilaciones", indicó el Cinve. No obstante, "esa proporción crecería con el tiempo" si se decidieran ajustar los criterios de cálculo en función de la evolución del Índice de Precios del Consumo (IPC).

De acuerdo con la estimación del Cinve, si los parámetros de cálculo del suplemento solidario se ajustan por el IMSN, tendrá un impacto financiero reducido, dado que implicaría un gasto del Banco de Previsión Social (BPS) que crecería hasta un 12% del Producto Interno Bruto (PIB) hacia el año 2080. Esto significa aproximadamente casi cuatro puntos porcentuales más respecto al año base del período de análisis y tres puntos más que la proyección central del gobierno. En ese caso, el resultado del sistema proyecta un déficit levemente mayor al 7% del PIB hacia 2080, lo que según el Cinve implica solo una mejora del orden de 1% del PIB, en comparación con el régimen previo a la reforma, en lugar del 3% de ajuste señalado en las proyecciones oficiales.

¿Bajar la edad de retiro?

De acuerdo con las proyecciones de Cinve, volver a la edad mínima de jubilación a los 60 años (hoy en 65) "elimina cualquier impacto sobre la sostenibilidad del sistema, si al mismo tiempo se cuida la suficiencia de las prestaciones más bajas".

Es decir que si se decidiera volver a una edad de retiro en 60 años y se mantuviera el suplemento solidario —un beneficio que implementó la reforma para garantizar un ingreso mínimo y evitar situaciones de pobreza en la vejez—, el resultado financiero del sistema "no solo no muestra mejoras" respecto al régimen previo a la reforma, "sino que las necesidades de financiamiento presentan un leve incremento".

En ese sentido, el trabajo del Cinve detalló que una edad de retiro establecida a los 60 años genera que el ratio entre trabajadores activos y jubilados "descienda desde un valor actual del orden de 2,3 hasta un 1,2 hacia el final del período de proyección", al año 2090.

En cambio, si la edad de retiro mínima se fijara en 63 años (con la misma transición gradual que planteó la actual reforma), ese ratio descendería de forma más lenta, hasta ubicarse en 1,3 hacia 2090. "Como es esperable, genera un escenario intermedio entre las proyecciones para el régimen actual y el régimen previo.

"Para trabajar con la edad hay que ir hacia soluciones mucho más creativas. Si se volviera a los 60 años y si no se deteriora la suficiencia de las prestaciones, la proyección de déficit del sistema es incluso algo peor que la que se proyectaba para el régimen previo (a la reforma). Si pensamos en algún esquema intermedio, de 63 años, nos queda a mitad de camino, en donde si ya teníamos un impacto reducido, lo reducimos un poco más. Tenemos un dilema de suficiencia versus sostenibilidad", explicó el director del Cinve, Gonzalo Zunino.

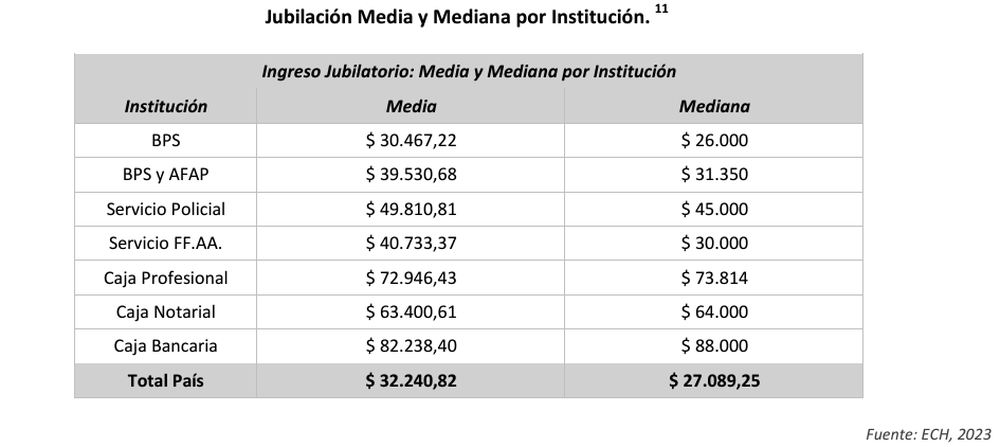

Por otra parte, Cinve manifestó que hay una "heterogeneidad importante" de las jubilaciones en función de los diferentes subsistemas, explicadas principalmente por el perfil laboral de las personas cubiertas en cada régimen. En ese sentido, mientras que una jubilación media del Banco de Previsión Social (BPS) fue de $ 30.467 en 2023, en la Caja Bancaria fue de $ 82.238 y de $ 72.946 en la Caja Profesional.

De acuerdo con el Cinve, la mayor parte de estas diferencias entre los diferentes subsistemas, se explica "por marcadas diferencias en los ingresos promedio (y por lo tanto, en los montos de aportes) y densidad de cotizaciones (y por lo tanto, en los años acumulados de aportes)".

El estudio también señaló que si se compara las jubilaciones con el indicador de pobreza del Instituto Nacional de Estadística (INE), en 2023 el 89% de las jubilaciones estuvieron por encima de la línea de pobreza lo que, según el Cinve, refleja niveles de suficiencia "aceptables".

Frente al salario promedio de la economía uruguaya (estimado en unos $ 55.727), la jubilación media (de unos $ 32.421) representó aproximadamente el 58% del salario promedio en el país. "Este ratio señala que la culminación de la etapa activa, en promedio, implica una pérdida de ingresos para los individuos, pero con un nivel de reemplazo razonable a nivel promedio", señaló Cinve.

Desafíos del sistema de seguridad social

De acuerdo con Zunino, el sistema enfrenta "dilemas fuertes" entre cobertura, suficiencia y sostenibilidad por lo que si bien "hay objetivos razonables a perseguir en materia de cobertura", estos entran en conflicto con la sostenibilidad financiera. "Hay que hacer una calibración fina sobre cómo generar cambios en la edad, cómo instrumentar la suficiencia de las prestaciones mínimas para tratar de obtener o mantener los objetivos en términos de sostenibilidad que están pendientes o que siguen vigentes en el sistema", indicó el economista del Cinve.

Entre los principales retos, el documento del Cinve señaló que en términos de cobertura, hay necesidad de aumentar la cantidad de personas que accedan a prestaciones contributivas, así como también fortalecer las prestaciones no contributivas sin desincentivar la aportación.

En términos de suficiencia, el estudio concluyó que "aunque los indicadores agregados son adecuados, muchas jubilaciones son bajas" y que la mejora en la suficiencia dependerá en gran medida de cómo se ajusten los parámetros del suplemento solidario. De esto último también dependerá la sostenibilidad financiera del sistema.

Por otro lado, Cinve señaló que todavía persisten inequidades en los regímenes de contribución y bonificaciones y planteó la necesidad de adaptar el sistema a cambios en el mercado laboral, como el aumento del trabajo independiente y por plataformas digitales, el cual plantea desafíos para la cobertura y el financiamiento del sistema.

A modo de propuesta, el documento llama a evaluar la estructura de pilares del sistema actual y realizar posibles mejoras en el pilar de ahorro individual; así como también a considerar las diferencias que existen en la esperanza de vida de cada colectivo, un aspecto clave para definir la edad de retiro; y discutir el sistema de protección social en su conjunto, incluyendo también el sistema de cuidados.

"El proceso de reforma es, en esencia, un ejercicio de ordenamiento de prioridades. En un contexto de recursos limitados, la sociedad deberá priorizar objetivos, sabiendo que no hay soluciones mágicas que permitan mejorar alguna de las dimensiones del sistema sin perjudicar otras, y que cualquier incremento del gasto previsional reduce los potenciales recursos para otros objetivos de políticas públicas", concluyó el documento.