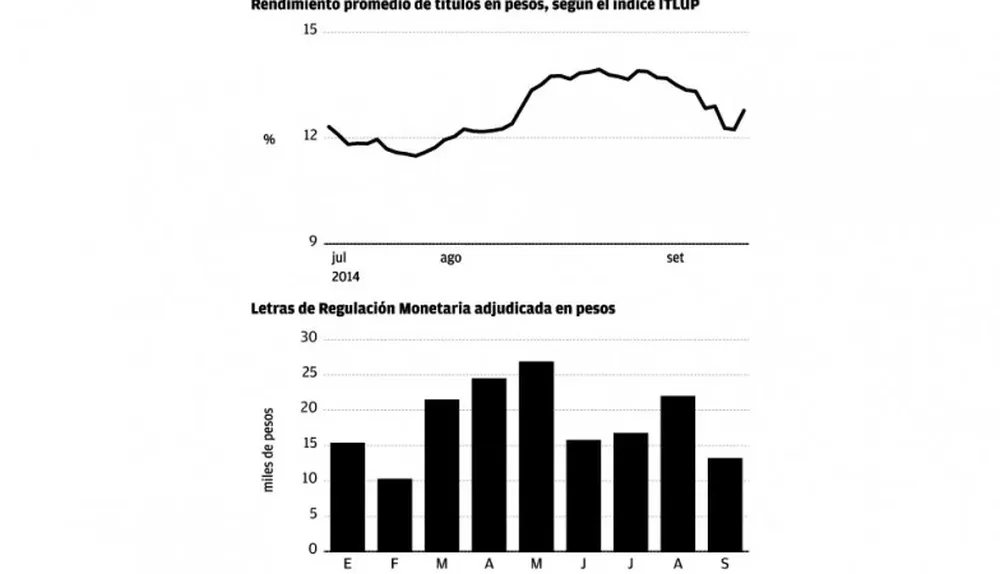

Los rendimientos de las Letras de Regulación Monetaria (LRM), la vedette en los portafolios de los inversores locales, sufrieron una importante caída en los últimos 20 días, pasando de rendir en promedio 14% anual a principio de mes a 12% el viernes, de acuerdo al índice de rendimientos de los títulos soberanos en moneda local (Itlup) que elabora la Bolsa Electrónica de Valores (Bevsa). Pero el desplome es de casi cuatro puntos porcentuales si se compara el índice con los valores registrados a principios de agosto (ver gráfica).

“Como la cantidad de dinero venía creciendo por debajo, una de las formas de hacer que la cantidad de dinero crezca un poquito más es licitar menos letras”, dijo el experto. “El recorte de las emisiones es una forma de operativizar sus objetivos del manejo de la cantidad de dinero y de lograr que crezca acorde a lo que se había trazado como objetivo para el trimestre”, explicó Capurro.

En el promedio del trimestre móvil finalizado en agosto, el agregado M1 ampliado –dinero en poder del público, depósitos a la vista y en cajas de ahorro del sistema bancario– creció 6,6% interanual, frente al incremento de 7,7% del período mayo-julio. Esta evolución queda por debajo del rango indicativo definido por el Copom para el tercer trimestre del año (julio-setiembre), de 9% a 12%, e incluso por debajo de la meta de 8% que se pretende en el horizonte de política. El menor incremetno va de la mano del régimen contractivo de política monetaria que el organismo pretende, para poder lograr el objetivo de inflación (entre 5% y 7% interanual).

Otro dato a considerar es quesetiembre fue el mes en el que el Central adjudicó menos cantidad de letras desde febrero de 2014 (considerando una adjudicación total hoy lunes) con $ 1.300 millones ajudicados (7,9% de lo que se adjudicó en lo que va del año), versus, por ejemplo, casi $ 2.700 millones en mayo y $ 2.200 millones en agosto, según datos de la Unidad de Análisis Económico de El Observador.

La explicación que encontró Sardáns a lo que está sucediendo, dentro de su desconcierto, refirió a que son “fondos públicos los que están comprando las letras”. Agregó: “Cualquier inversor que quiera mantenerse en pesos no debería pedir menos de 15%”. Guillermo Davies, gerente de portafolio de Puente, explicó que las tasas bajas responden a un incentivo a la actividad económica ante un “un proceso de desaceleración”, buscando entonces lograr “mayor oferta monetaria, mayor y más crédito”.

Poniéndose en lugar del Central, el especialista indicó: “Lo que está primando es: ‘Prefiero equivocarme a que se vaya un poquito más el tipo de cambio y que se me vaya un poco más la inflación, en la medida que los precios transables sigan cayendo a nivel internacional, por ahora me manejo con la depreciación del peso, que me permite tener un nivel de tasas acorde a la realidad de la actividad económica en la actualidad’”.

Por su parte, el analista financiero, Andrés Escardó, explicó que lo que está haciendo el Central es, “indirectamente”, empujando a que la gente vaya a comprar dólares, buscando que los pesos se vayan del mercado sin que el dinero para lograr este efecto salga de su bolsillo. “¿Lo lógico qué sería?”, se preguntó el analista, teniendo en cuenta que la inflación todavía está casi dos puntos por encima del rango meta, de entre 3% y 7% anual. Su respuesta: “Que se estuviera emitiendo más y pagando tasas de interés más altas”. Pero explicó, “el BCU no está dispuesto a pagar tasas más altas, como llegó a pagar ,de 15%”, explicó.

“Es toda una calesita, se licitan pocas letras, se busca con eso que la gente vaya derecho al dólar y no con esos pesos que están en la vuelta vaya al consumo”, explicó.

“Hay que ver hasta dónde quieren ir las autoridades con esto. Este nuevo sistema de agregados monetarios lo que da, justamente, es esa opacidad en la que no se sabe hasta donde el gobierno o las autoridades monetarias, van a jugar con las variables”, sostuvo el experto en finanzas. “Hay que ver hasta qué momento el gobierno cree que este dólar a $ 24,75 es un nivel aceptable de tipo de cambio para que no empiece a presionar a la inflación”, concluyó. El viernes se cortó racha a la baja

Agregando más incertidumbre al comportamiento de las letras, luego de casi tres semanas de bajas en el índice de rendimientos de los títulos soberanos en moneda local de Bevsa (Itlup), el viernes pasado se dio un importante cambio en la tendencia, con un aumento de 0,54% en el mencionado índice, que pasó de 12,24% a 12,78%. El Central adjudicó ese día el doble de lo licitado.

")