Blasina y Asociados

Blasina y Asociados  Blasina y Asociados

Blasina y Asociados La variación mensual de 0,02% en el último mes dejó el Índice de Precios al Consumidor (IPC) anual en 3,8% anual, el menor valor desde el 3,42% en octubre de 2005. Fue el décimo mes de inflación dentro del rango meta del gobierno de 4% a 6%.

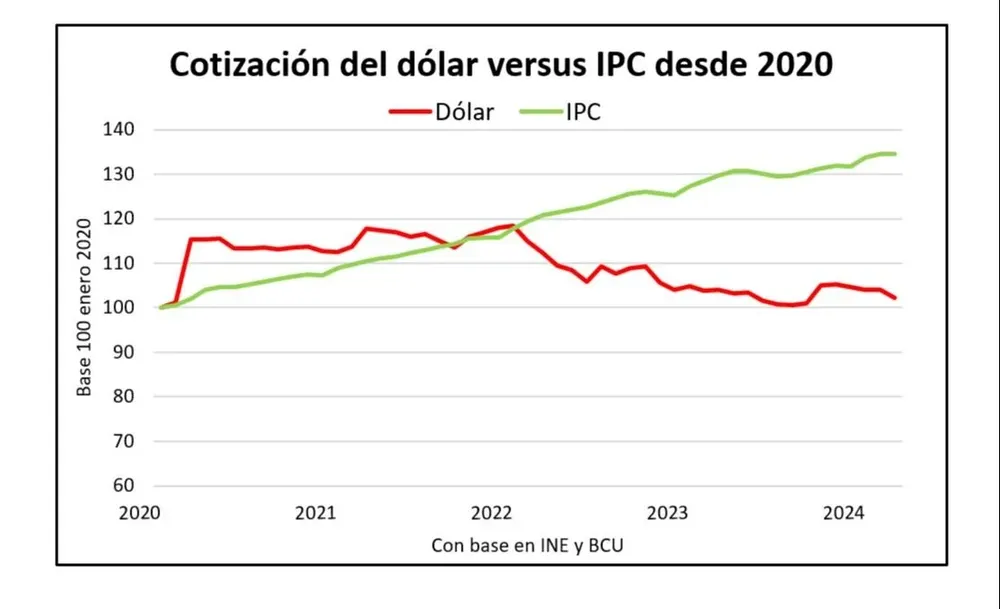

La cotización del dólar en Uruguay tuvo en marzo su mayor caída mensual desde octubre de 2012. Bajó 3,83% y el dólar interbancario tocó un piso de $ 37,50. Quedó solo 2,2% por encima del precio que tenía en enero de 2020, un par de meses antes de que se disparara casi 15% como consecuencia de la pandemia de covid 19.

En el mismo período el tipo de cambio en Brasil subió 23% y el Índice Dólar que mide el valor de la moneda estadounidense en relación con una canasta de otras monedas se incrementó 6,75%.

Abril comenzó con una recuperación de 1,85%, lo que sitúa al dólar 2% por debajo del comienzo de año. Las expectativas de los analistas económicos que consulta mensualmente el Banco Central del Uruguay (BCU) se han ido desinflando.

En enero esperaban que el dólar cerrar el año a $ 41,50 y en marzo estiman que el precio será de $ 40,15.

Desde enero de 2020 hasta marzo de 2024 la modesta suba de 2,2% deja al dólar 32 puntos porcentuales por detrás de la evolución de la inflación en ese lapso, que fue de 34,6%.

Los reclamos por la pérdida de competitividad para el sector exportador y la agroindustria se profundizaron con el acento en la necesidad de que el gobierno intervenga para corregir el atraso cambiario, lo que contrasta con la inflación más baja en casi 20 años.

La gráfica que compara la evolución del tipo de cambio frente al IPC desde 2010 a 2024 deja en claro que salvo en el primer año la cotización se ha movido por debajo de la inflación y en los últimos años el desacople se ha hecho más pronunciado.

Varios cisnes negros

Tomando como referencia el comienzo de 2020 ninguno de los productos prioritarios del agro le gana hoy a la inflación de 34,6% en el período. Tampoco el precio del gasoil, un insumo clave en la cuenta de costos que acompañó o se mantuvo por debajo de la inflación ampliando en los últimos 15 meses una brecha que llegó a marzo 32 puntos porcentuales por debajo del incremento del IPC.

Blasina y Asociados

Blasina y Asociados El período analizado fue particularmente inestable y volátil. Varios “cisnes negros” impactaron fuertemente en los mercados mundiales, tanto en los precios de los alimentos como de la energía. Primero fue la pandemia en 2020, que hizo saltar el dólar, puso un freno a la actividad económica y afectó agudamente el transporte.

A partir de 2021 esta distorsión empujó la inflación en las economías desarrolladas, un proceso que se disparó a partir del 24 de febrero de 2022 cuando Rusia invadió Ucrania y desató una guerra que, entre otras consecuencias, puso al petróleo y el gas en su mayor nivel de precios en 10 años.

China, mientras tanto, mantuvo hasta mediados de 2022 su tracción como principal importador mundial de alimentos y amortiguó las dificultades. La soja, el trigo, la carne –y el ganado- e incluso la leche alcanzaron ese año los precios más altos en los últimos 20 años. Pero cuando la economía china comenzó a mostrar señales de debilidad y levantó el pie del acelerador las referencias se desplomaron.

Además de la volatilidad de los mercados Uruguay debió enfrentar en 2023 la mayor sequía en un siglo con pérdidas cercanas a los US$ 2.000 millones para el sector agroexportador.

Lo cierto es que esa inestabilidad se tradujo en que tanto para la carne como para la leche y los granos, dentro de los últimos tres años se registraron los mejores y los peores ejercicios de los últimos tres lustros.

El precio de la leche al productor ajustado por inflación es el indicador que menos se desacopló de la inflación, con una suba –hasta febrero de 2024, último dato disponible– de 29% respecto a enero de 2020.

Los precios del novillo a faena y del trigo no solo perdieron pie, sino que en precios reales están alrededor de 5% por debajo de la cotización que tenían en enero de 2020, lo que refleja retrocesos de 40% en los valores ajustados por IPC como se observa en los respectivos gráficos.

En comparación a 2010, el precio del novillo transitó casi todo el período por encima de la inflación, con la excepción del segundo semestre de 2023 para volver a remontar en 2024, en parte por la corrección del novillo pero también por la baja del IPC.

Blasina y Asociados

Blasina y Asociados Leche

El precio de la leche al productor en pesos corrientes estaba en febrero de 2024 29% por encima de enero 2020. Subió 10% durante 2020 y 25% en 2021. En el año 2022 alcanzó un techo para el período 2020/2024 de 53% en abril y hasta julio de 2023 se mantuvo entre 40% y 53% por encima del nivel de enero 2020.

La fuerte corrección a la baja del precio al productor desde $ 17,40 a $ 14,42 condujo a una caída en agosto de 2023 hasta un nivel de 23% que se mantuvo estable hasta febrero de este año cuando subió un escalón a 29% por la bonificación estacional de $ 0,70 por litro establecida por Conaprole.

Blasina y Asociados

Blasina y Asociados  Blasina y Asociados

Blasina y Asociados Novillo

El precio del novillo en marzo de 2024 está 4,3% en pesos por debajo de enero 2020 luego de un repunte desde un piso de valores en el último cuatrimestre de 2023 con valores ajustados que estaban 20% por debajo de los precios de comienzo de 2020.

El novillo y el ganado gordo en general tuvieron amplias fluctuaciones en el período analizado.

Luego de un 2020 relativamente estable, en 2021 comenzó una tendencia al alza para el ganado gordo que llegó a su techo en la primera mitad de 2022 cuando el novillo gordo se pagaba US$ 5,50 por kilo en cuarta balanza, cotizaciones hasta 51% por encima de las que se registraban al inicio del período.

Luego de la fuerte caída en setiembre de 2022, por el drástico ajuste de precios en China que cayeron hasta 30% en 90 días, a partir de octubre de ese año los valores se han mantenido por debajo de la referencia de enero de 2020 con la excepción del período marzo-mayo de 2023 con precios que apenas levantaron la cabeza por sobre el eje.

Blasina y Asociados

Blasina y Asociados Trigo y soja

Los principales granos de exportación son los productos que muestran la mayor volatilidad de precios en el período enero 2020 a marzo 2024.

Después de un 2020 flojo, en 2021 el precio de la oleaginosa entró en un ciclo alcista que para mayo había superado en 95% el incremento del IPC con referencias de US$ 530 por tonelada.

La cotización aflojó levemente en el resto del año y volvió a remontar hasta alcanzar un pico de 118 puntos porcentuales por encima de la inflación sobre marzo de 2022, con varios meses cotizando por encima de los US$ 600 por tonelada. Los buenos valores, por encima de US$ 500/ton resistieron hasta abril de 2023 y en los primeros meses de 2024, con un mercado comprado y exceso de oferta, los valores de la soja de exportación en Uruguay llegaron a caer por debajo de los US$ 380/ton y quedaron por debajo de la evolución del IPC.

El trigo tuvo un comportamiento similar, con una evolución de precio desde 2020 a fines de 2022 que llevaron la cotización de US$ 200 a US$ 285 y un salto desde mediados de 2023 para alcanzar el techo de precio del período en el periodo posterior a la invasión de Rusia a Ucrania con US$ 460/ton, que representaba una diferencia de casi 160% por encima de la evolución del IPC en ese momento.

La rápida corrección al rango de los US$ 300/ton durante los primeros nueve meses de 2023 se profundizó a fines del año pasado y hoy el trigo en Uruguay ofrece referencias de US$ 180/ton, que significan un retraso de casi 40 puntos porcentuales por detrás de la inflación en relación a enero de 2020.

Blasina y Asociados

Blasina y Asociados  Blasina y Asociados

Blasina y Asociados En un año en el que no se espera que el dólar modifique sustancialmente su trayectoria, ni que los granos tengan un repunte o que China mejore los precios de la carne más allá de que mantenga una demanda sostenida, ni que la leche suba -tampoco que baje- respecto al rango actual de precios, es probable que las relaciones actuales de precios no tengan mayores correcciones.

El precio del petróleo sigue una tendencia alcista que en Uruguay fue compensada en el último mes por la baja del dólar para mantener incambiados los precios de los combustibles, aunque podría ser un factor inflacionario y de incremento de costos en el corto plazo.