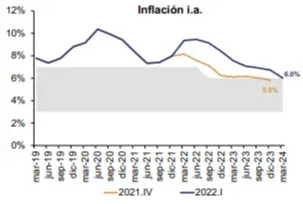

Los técnicos del Banco Central (BCU) esperan que la inflación ingrese al techo del rango meta (6%) hacia el primer trimestre de 2024, es decir, en dos años, según se desprende del último Informe de Política Monetaria (IPOM) del trimestre enero-marzo. Desde setiembre de este año, el techo del rango inflacionario oficial se reducirá en 1 punto y quedará en una banda del 3% a 6%.

Las proyecciones de inflación presentan una aceleración al inicio y una trayectoria decreciente desde el tercer trimestre de este año, para culminar en 6% al final del Horizonte de Política Monetaria (HPM) de 24 meses.

Las expectativas de inflación a 24 meses han mostrado un aumento respecto a los trimestres anteriores. El indicador resumen de las tres metodologías monitoreadas por el BCU avanzó 57 puntos básicos entre diciembre y marzo, ubicándose actualmente en 7,8%.

"Esta caída sostenida de la inflación en los próximos 2 años está determinada por la política monetaria, que reacciona a los desvíos en la inflación y en la actividad a través de aumentos de la TPM (tasa de interés), y el marco consistente de coordinación de las políticas macroeconómicas. En este sentido, se incorporan ajustes de precios administrados compatibles con la meta inflacionaria, así como los resultados de la 9ª Ronda de Consejos de Salarios", sostiene el informe.

De acuerdo al BCU, "los principales factores macroeconómicos que contribuirían a este proceso de desinflación serían la dinámica moderada del tipo de cambio nominal y real en la primera parte del HPM y una brecha PIB ligeramente negativa".

De acuerdo al informe, los principales riesgos para la inflación "están asociados a que los precios de commodities a nivel global mantengan su tendencia al alza, al traslado a precios del eventual adelanto de los ajustes salariales por correctivo de inflación para el mes de julio y a una evolución desfavorable de las expectativas de inflación. También existe el riesgo de mayores desequilibrios en la región, que lleven a un aumento más rápido y a una mayor volatilidad del tipo de cambio, con impacto directo en la inflación transable y posibles efectos de segunda vuelta".

El Directorio del BCU decidió incrementar la tasa de interés en 125 puntos básicos (1,25%) hasta 8,5%, tras la reunión del Comité de Política Monetaria (Copom) del pasado 7 de abril. Este incremento fue mayor a lo anticipado en reuniones previas y responde el contexto internacional de mayores presiones inflacionarias, teniendo en cuenta la situación económica local. A su vez, el BCU anticipó un nuevo aumento de la tasa de interés en la próxima sesión de mayo y espera que en las siguientes reuniones este proceso continúe, con el objetivo de alinear las expectativas de inflación a dos años con el rango meta de 3% a 6%.

El balance de riesgos presenta un sesgo al alza, dada la mayor probabilidad de que la inflación se sitúe por encima del valor más probable (moda de la distribución) que por debajo. Adicionalmente, la confianza que asigna el fan chart a que la inflación se ubique dentro del rango meta al final del HPM es similar a la del Copom anterior (33% en este informe, 36% en el previo).

IPOM

IPOM PIB crecería 3,6% en 2022-2023

En el escenario base, la evolución esperada para el nivel de actividad supone un crecimiento promedio de 3,6% en 2022-2023. "Este crecimiento estaría determinado mayormente por un mayor dinamismo del consumo privado ante la recuperación esperada en la masa salarial y de las exportaciones netas al enfrentar condiciones externas favorables", dice el IPOM.

Para el BCU, los "principales riesgos respecto del nivel de actividad refieren a la materialización de efectos de la pandemia más persistentes o más profundos, tanto a nivel doméstico como internacional y al desarrollo del conflicto Rusia-Ucrania. Asimismo, otro riesgo latente es la región, que mantiene desequilibrios macroeconómicos".

Tipo de cambio

Durante el primer trimestre del año el tipo de cambio real efectivo (TCRE) global mostró una apreciación promedio de 0,9% (marzo preliminar) frente al trimestre anterior (octubre-diciembre). Este comportamiento estuvo determinado por un encarecimiento frente a los socios de la extra-región, mientras se registró un abaratamiento relativo frente a los socios regionales, en especial, Brasil, según el informe.

IPOM

IPOM En el IPOM, se indica que el tipo de cambio real (TCRE) bilateral con respecto a países competidores de los productos uruguayos "viene mostrando una tendencia a la baja desde mediados de 2021. En el promedio enero-marzo (marzo preliminar) se apreció 4,6% frente al último trimestre de 2021. En tanto, en la comparación interanual se observa una apreciación de 10,7%. En ambas comparaciones el encarecimiento se da frente a los tres países que se incluyen en este indicador".

Por otra parte, el TCRE bilateral con respecto a países competidores de Uruguaya viene mostrando una tendencia a la baja desde mediados de 2021. En el promedio enero-marzo (marzo preliminar) se apreció 4,6% frente al último trimestre de 2021. En tanto, en la comparación interanual se observa una apreciación de 10,7%.

IPOM

IPOM Por su parte, el TCR de fundamentos (TCRf) estimado por los servicios técnicos (promedio de tres metodologías) se depreció en el trimestre como resultado del deterioro de los términos de intercambio y del menor gasto respecto al PIB. De esta forma, la brecha entre el TCRE y el TCRf disminuyó y se ubicó en el entorno de -1,4% para el promedio de las estimaciones, según el IPOM.

IPOM

IPOM Finalmente, el Indicador de Excedente Bruto Unitario (IEBU), que está disponible con mayor rezago, presentó un aumento de 2,7% en el promedio del trimestre móvil a enero 2022 en la medición tendencia-ciclo. Esta suba en el margen se explicó por un aumento de los precios de exportación y un descenso de los costos, en particular, de materias primas. Por su parte, en la comparación frente a enero 2021 exhibió un aumento de 10%.

En tanto, se "espera que a partir de 2023 el tipo de cambio se deprecia a mayor ritmo que el previsto en el informe previo, en un escenario con mayores alzas en las tasas de interés internacionales", mientras que se desarma el shock inflacionario desde los precios internacionales.

y Hernán Asorey (CTO) fundaron Ab Astra, la startup que busca reducir la incertidumbre minera")