Mercado de granos.

Mercado de granos. En Uruguay la situación de la cosecha de los cultivos de soja y maíz es dispar. En el sur del país, la referencia de Copagran del avance de la cosecha está entre 60% y 70% de la superficie cultivada y más de 90% en los departamentos del litoral norte. Los rendimientos: 1.000 kilos por hectárea en el norte y alrededor de 300 a 400 kilos en el sur, con 40% a 50% del área sin poder ser cosechada, y un promedio general de unos 600 kg/ha estimó esta semana Alejandro Solsona, vicepresidente de Copagran.

En el sur se perdió más del 90% de los cultivos de maíz y en el norte se están levantando maíces de segunda.

Para los cultivos de invierno, la proyección de área de colza parece reducirse aún más de lo esperado respecto al año pasado; la mayoría de la superficie dedicada al cultivo ya está sembrada.

El área de trigo crecerá –se sembraron los ciclos largos, casi 50% del área– y se mantendría el de cebada, con más de 30% implantado.

Entre los factores que impactan en las cotizaciones, por primera vez en Estados Unidos se mencionan amenazas climáticas sobre los cultivos de verano que están empezando su ciclo.

El Departamento de Agricultura estadounidense (USDA) elevó del 20% al 28% la proporción de tierras destinadas a la soja que experimenta algún grado de sequía, un dato que resulta muy superior al 10% de un año atrás. En el caso del maíz las áreas amenazadas pasaron en la última semana de 26% a 34%, frente a 19% en este momento del año pasado.

Aunque todavía es temprano, pasa a ser un factor a observarse.

Otro aspecto alcista tiene que ver con las exportaciones de Ucrania. Aunque el acuerdo para la salida de granos fue ratificado por dos meses el 18 de mayo, Rusia no está habilitando la salida de barcos con trigo ucraniano desde los tres puertos en el Mar Negro.

Las exportaciones de granos de Estados Unidos en la semana terminada el 25 de mayo estuvieron por encima de lo esperado previamente, especialmente en trigo y maíz lo que también dio sostén al mercado sobre el cierre de la semana.

El trigo cerró US$ 1 por tonelada por encima del viernes de la semana pasada, superando los US$ 227 para la posición julio, US$ 232 para setiembre y US$ 239,5 el trigo diciembre.

Mercado de granos.

Mercado de granos. El maíz ganó US$ 2 por tonelada respecto al cierre de la semana anterior, rozando los US$ 240 en la posición julio y US$ 210 para setiembre. El trigo diciembre cerró a US$ 239. A la tónica alcista se sumaron la recuperación del precio del petróleo y el fortalecimiento del tipo de cambio del real brasileño frente al dólar, que pone un freno transitorio a la influencia bajista de la disponibilidad de grano producto de la zafra récord de maíz de segunda en Brasil, donde la tonelada de maíz cotiza a US$ 180.

El gobierno argentino, por su parte, aprobó esta semana dos nuevos protocolos fitosanitarios para exportar maíz y sorgo a China, que pueden significar la apertura del mercado del país asiático, algo que no estaba inhabilitado pero que en la práctica no ha sucedido. Los protocolos, que permanecerán vigentes durante los dos próximos años, incluyen una actualización de las plagas cuarentenarias que preocupan al país asiático: 15 en el caso del maíz y otras 25 para el sorgo.

Argentina se comprometió a que tanto el maíz como el sorgo que se exporten a China estarán libres de insectos vivos y no estarán contaminados o mezclados con "otros granos o materias extrañas" que pudieran contener plagas.

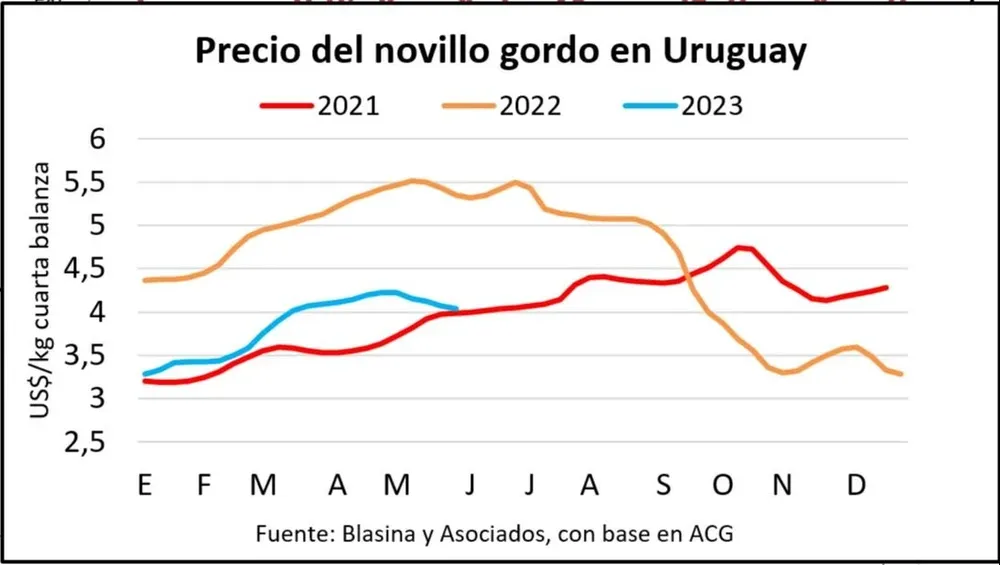

Mercado ganadero desinflado

En un mercado de ganado gordo trabado, la posición de la industria en general es bajar precios o no faenar. Sin estímulos de los mercados internacionales, los frigoríficos optan por una posición de cautela. Con limitada presión de compra, no es suficiente que la oferta sea limitada para sostener los precios.

La demanda está fría y los valores resentidos, con propuestas de US$ 4 por kilo para el novillo. Alguna planta que está trabajando con equipos kosher puede estirarse algún centavo para conseguir ganados muy especiales. Otras, como desde hace varios días, pretenden comprar por debajo de US$ 4.

La vaca cotiza entre US$ 3,70 y US$ 3,80 en el caso de la hacienda buena, pesada. Por la vaca liviana con poca terminación se propone US$ 3,50 y pelea por llegar a US$ 3,60. La vaquillona cotiza entre US$ 3,85 y US$ 3,90. Las entradas a planta están cortas, con cargas de una semana a la otra.

El productor que tiene el ganado pronto no se conforma con estos valores, lo que se ha traducido en pocos cierres de negocios. Los lotes de terminación media son los que hoy se siguen vendiendo.

Aunque la oferta es mínima, la flojedad de los mercados externos marca la pauta de los frigoríficos, que no están dispuestos a pagar más por un ganado que no aparece. “La industria está bastante alineada en no seguir perdiendo plata”, dijo Gustavo Basso, de escritorio Gustavo Basso Negocios Rurales.

Terminó la ventana de faena de ganado de corral para cuota 481 y la actividad comenzó a caer en las últimas dos semanas. Hay plantas que no están faenando y han dado licencias, y otras con menor operativa. El dato de faena del lunes pasado mostró un descenso de 14%, con 41.422 vacunos procesados. “La semana que viene vamos a tener una faena muy chica”, anticipó Basso.

Si se miran los mercados externos, las señales son débiles. En China se esperaba que la feria SIAL fuera un punto de inflexión, en un mercado que venía ajustando a la baja, pero eso no ocurrió.

“Los precios por tonelada han seguido bajando y de forma bastante más agresiva, US$ 500 a US$ 600 adicionales a lo que ya venían ajustando y con referencias de precios que asustan un poco para lo que ha sido la China de los últimos años”, dijo a Tiempo de Cambio de radio Rural Juan Lema, director de Agromeals, tras su regreso de aquel país.

El operador no ve argumentos de base fuertes para esta baja, más allá de una especulación de mercado. “Debería encontrarse un equilibrio en el corto plazo”, consideró.

Hay otros factores que juegan su partido, como los menores precios del ganado en Brasil, con referencias de US$ 3,24 en San Pablo, y US$ 3,80 por novillos en un mercado de Australia sobre ofertado.

En Europa comienza a encontrarse un equilibrio y Estados Unidos aparece más firme.

Mercado ganadero.

Mercado ganadero. A nivel local, el precio de exportación de la carne vacuna fue de US$ 5.036 por tonelada la semana pasada, de acuerdo a los datos provisorios del Instituto Nacional de Carnes (INAC), con una suba posiblemente vinculada a los envíos dentro de la cuota 481. Se trata del mejor promedio semanal desde fines de setiembre de 2022.

El mercado de reposición por fuera de las pantallas muestra firmeza para el ternero entero, que se destaca por la operativa de la exportación en pie y se distancia del ternero castrado. Hay dificultad para encontrar compradores. Si bien la lluvia trajo algo de tranquilidad y aplacó en parte la presión vendedora, el mercado se encuentra en un “muy fino equilibrio”, consideró Basso. La demanda es selectiva y se mueve con cautela.

Los lanares están entrando en el momento del año de menor actividad, con valores muy presionados: el cordero en el eje de los US$ 3 y el ovino adulto entres US$ 2,40 y US$ 2,50. El mercado externo se ha debilitado y se evidencia en la flojedad del precio de exportación.

Para el ovino “Uruguay en China es la tercera opción”. Se paga mejor por los ovinos de Nueva Zelanda y Australia, comentó Lema.

La tonelada exportada registró la semana pasada un precio promedio de US$ 3.640 para la carne ovina, su menor valor desde principios de abril y ampliamente por debajo de la carne vacuna. En lo que va del año se ubica en US$ 3.893, una baja interanual de 25% considerando que en el mismo período del año pasado se ubicaba en US$ 5.171.

Mercado de lanas.

Mercado de lanas. Lanas: precios de pandemia

Por cuarta semana consecutiva cayeron los precios de la lana en el mercado australiano. En dólares estadounidenses el Indicador de Mercados del Este (IME) se redujo 2%, desde US$ 8,01 a US$ 7,85 por kilo base limpia, presionado por el tipo de cambio.

Alcanzó así el valor registrado el 11 de octubre de 2022, el mínimo para la zafra 2022/2023, y se ubicó 22,5% por debajo de los valores de un año atrás. El nivel actual de precios es similar al de 2020 en esta época del año, cuando cayó de más de US$ 10 a menos de US$ 8 en pocas semanas como consecuencia de la pandemia de covid 19.

El retroceso del indicador fue solo de 0,4% en moneda local, debilitada por el fortalecimiento de la divisa estadounidense tras el acuerdo político en Estados Unidos que desactivó la posibilidad de default al autorizar la suba del techo de la deuda pública.

Tras la fuerte caída de los valores en la jornada de apertura, presionados por la calidad irregular de los fardos, el mercado repuntó. La fuerte demanda de compradores de China y exportadores locales llevó a correcciones al alza en dólares australianos en la mayoría de las finuras. Los valores se estabilizaron y se colocó el 88% de la oferta, un balance más positivo que en las semanas previas.

Las industrias textiles en los principales países procesadores siguen lidiando con altos precios energéticos y dificultades para conseguir mano de obra que frenan la plena recuperación de la demanda.

En el mercado local, donde los negocios están frenados por el umbral de valores propuestos por la demanda, el Secretariado Uruguayo de la Lana (SUL) reportó una importante operación de 120 mil kilos de lana Corriedale de 27,5 micras correspondiente a zafras de los últimos cuatro años, a un valor algo superior a los de las últimas semanas: US$ 1,05 por kilo base sucia.