Cereales bajo fuego: el shock en los fertilizantes eleva los márgenes de equilibrio a niveles críticos

El panorama para la siembra de invierno se agravó durante la última semana: precios de fertilizantes eleva los márgenes de equilibrio a niveles críticos

Fertilizantes con precios cada vez más cerca de las nubes (en la foto, demostración de labores de siembra, en el campo de la Expoactiva 2026).

Foto: Juan Samuelle

El panorama para la siembra de invierno se agravó la última semana. Lo que hasta el miércoles era una planificación ajustada en un escenario de disparada de costos -y con fuerte volatilidad- se transformó en un desafío para armar una planilla que pueda proyectar un margen positivo y no es fácil para los productores. Los precios de los fertilizantes vuelan.

Al costo país se le suma el valor que llega desde fuera con una guerra que se agrava día tras día, comprometiendo el acceso a insumos, encareciendo fletes y distorsionando las rutas comerciales.

El golpe de la geopolítica en los cultivos

Los bombardeos registrados el miércoles en instalaciones clave de Irán y Catar para la producción de gas -insumo básico para la producción de urea y fertilizantes nitrogenados- impactaron de lleno en la estructura de costos de la agricultura en Uruguay.

Los efectos fueron inmediatos: el gas en Europa saltó un 28% en una sola jornada, la urea aumentó hasta 7% de un día para el otro y el petróleo escaló hasta los US$ 114 por barril para luego consolidarse sobre los US$ 105, una suba de 67% desde enero.

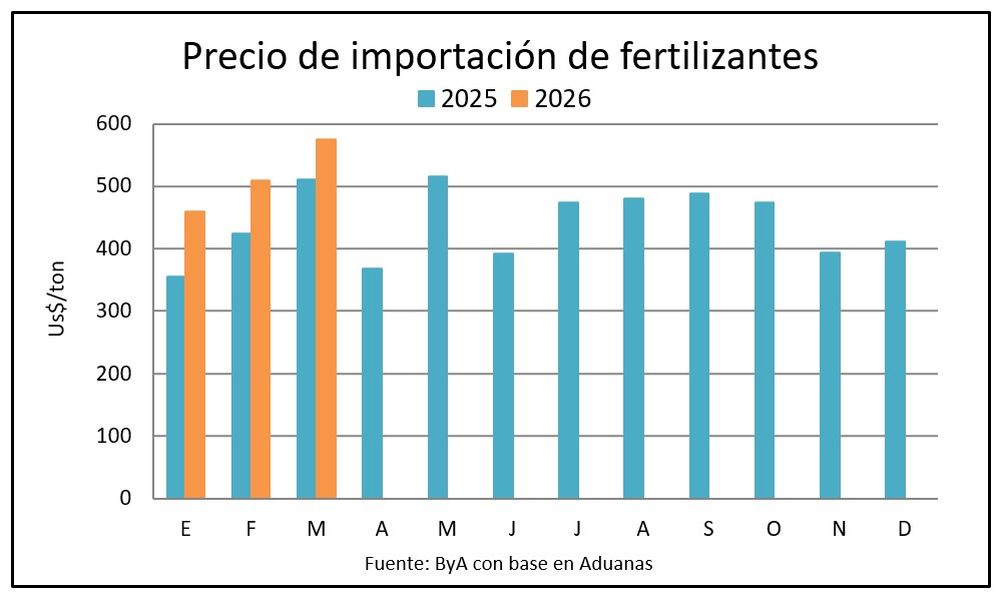

El precio de la urea puesta en Uruguay trepó desde unos US$ 550 a US$ 600 a cerca de US$ 800 en los últimos días.

La influencia en los costos sigue elevando los rendimientos de equilibrio a niveles que obligan a recalcular los planteos de invierno.

Es difícil prever hasta dónde van a subir los fertilizantes nitrogenados, fosfatados y azufrados que desde el comienzo de la guerra se incrementaron ya entre 30% y 40%.

Y es una carrera contrarreloj porque las decisiones de compra de insumos deben acelerarse: los precios están subiendo y algunos proveedores no pasan valores por la incertidumbre.

Una cosa es segura: se va a incrementar el área de colza de 254 mil, probablemente a más de 300 mil de acuerdo a la frenética demanda de semilla. “Es el único cultivo que nos puede asegurar un poco el margen”, afirmó Nazar Rodríguez, coordinador agrícola ganadero de Fucrea. Y más si se apunta a obtener 2 mil kilos por hectárea, por encima de los rendimientos promedio de 1.700 kg/ha en los últimos cinco años.

Los precios mundiales de los aceites se afirmaron ante la disparada de los hidrocarburos y las oleaginosas de invierno mantienen el diferencial de precio sobre la soja y los cereales.

En esta semana se empezaron a cerrar las primeras posiciones de colza entre US$ 495 y US$ 500 por tonelada, unos US$ 15 por encima de los precios del comienzo del ciclo pasado. Y este jueves se empezó a pasar una cotización de US$ 195 por trigo, que incluso sorprendió como elevada dadas las condiciones de abundancia del grano argentino y las cotizaciones de US$ 180 que hasta la semana pasada enviaban las empresas, referencia que ya era superada por los valores que pagan los corrales para alimentar ganado.

Si el año pasado ya fue difícil con los costos de fertilizantes previos a la guerra, ahora la ecuación se ve más cuesta arriba.

“Si el año pasado empaté con una producción de 5.000 kg/ha este año con un rendimiento de equilibrio no hay manera que la planilla dé positivo”, se escuchaba esta semana en la Expoactiva de Soriano.

Pero claro, algo puede pasar, incluido que la guerra lleve hacia arriba el precio del trigo, y ahí radica una cierta esperanza. De hecho la cotización del trigo en Chicago ha subido y está permitiendo que productores cierren precios de cebada sobre US$ 235 por tonelada, mejores a los del año pasado.

El problema es que el costo es incierto. “Invierno se va a hacer, es bueno tratar de seguir la rotación y los planes, pero no en contra de perder plata”, asume Rodríguez.

Podría sembrarse menos área de invierno con el trigo como principal válvula de reducción desde las 678 mil hectáreas de la zafra 2025/26 según la estimación oficial.

“El año pasado ya nos dio la enseñanza que con 5.000 kilos de trigo por hectárea quedaban US$ 80 de margen; con el precio del dólar de hoy, no es muy estimulante”, afirmó el coordinador de Fucrea.

Con más oleaginosas (colza, carinata y camelina) y menos trigo, otra opción posible es la apuesta a la ganadería, estable y de precios altos. El verdeo es una opción, consideró Nazar Rodríguez, “la cuenta del productor lo puede llevar a sembrar un raigrás con una urea y plantearse sacar determinados kilos de carne, hay que mirar situación a situación”.

La cebada, con intenciones de aumentar el área luego de la fuerte caída de 40% el año pasado tuvo una mejora de precio en las últimas semanas que permite fijaciones hoy de hasta US$ 50 por encima de los precios de venta de la campaña pasada que promediaron los US$ 190.

El impacto en los números: margen de equilibrio y fertilización

No solo las cuentas son muy finas, sino que las variables agrícolas y tecnológicas influyen en los estándares de calidad –contenido de proteína, fundamentalmente– que se puedan alcanzar durante el ciclo.

“Si recortamos la aplicación de nitrógeno nos quedamos con un trigo de US$ 150”, apuntó Rodríguez.

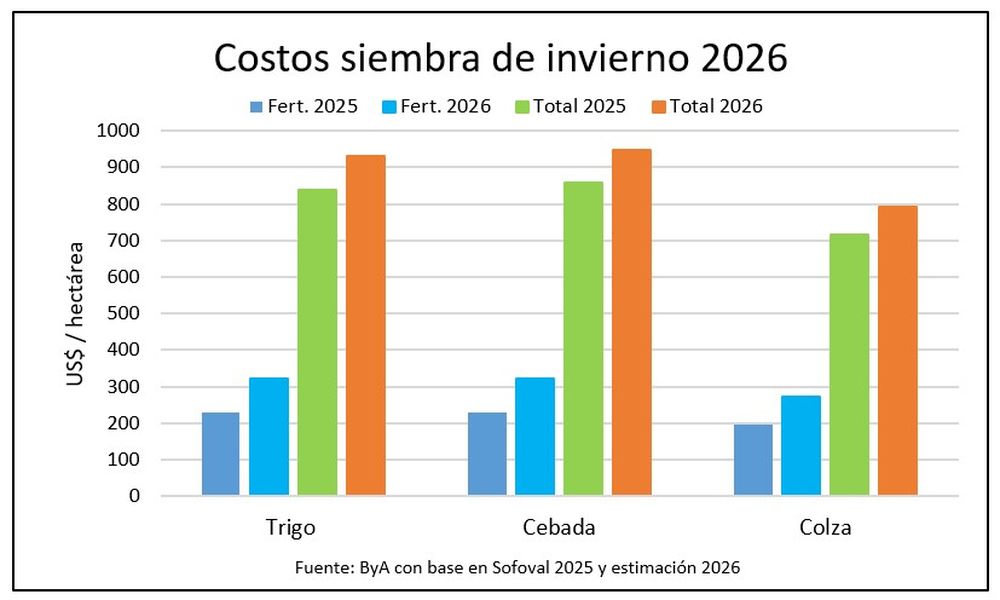

Para entender la magnitud del problema, basta observar las proyecciones de costos. Tomando como base los datos de Sofoval y la evolución proyectada para 2025/2026, el impacto de los fertilizantes es determinante.

En trigo y cebada la aplicación de urea y NPK (nitrógeno, fósforo, potasio) representaban cerca del 27% del costo total de siembra en 2025, unos US$ 230 y en un escenario de 40% de aumento pasarían a representar 35% del costo total de siembra, unos US$ 320 por hectárea, equivalente a casi 1.700 kilos de trigo al precio actual de US$ 195 /ton.

Los costos totales sin renta podrían situarse unos US$ 100 por hectárea encima de la zafra pasada, de US$ 830 a US$ 930.

A eso hay que agregar la suba en el precio del gasoil y los fletes que llegará seguramente en mayo cuando Ancap revise su paramétrica elaborada antes de la guerra, con otros precios del petróleo y con un dólar más alto.

El factor energía: gas y petróleo en pie de guerra

El actual es un problema global.

El encarecimiento y las dudas de abastecimientos de insumos clave para la inminente siembra de maíz y soja, así como trigo de primavera en Estados Unidos lleva a pensar en un mercado más firme para los cereales, pero eso llegará recién en el mediano plazo, mientras que la suba de costos es inmediata.

“La curva de costos sube veloz y está desfasada de la curva de precio de los productos”, explicó el agricultor Nicolás Martínez en una actividad de análisis que realizó LDC en la Expoactiva Nacional.

Pero lo más alarmante no es solo el precio, sino la logística. "Hoy preocupa más la disponibilidad que el precio", advierte Josh Linville, analista de la consultora StoneX. Si el conflicto se detuviera hoy, el daño ya está hecho: la cadena de suministro —barcos, puertos y plantas de producción suspendidas— tardará meses en normalizarse.

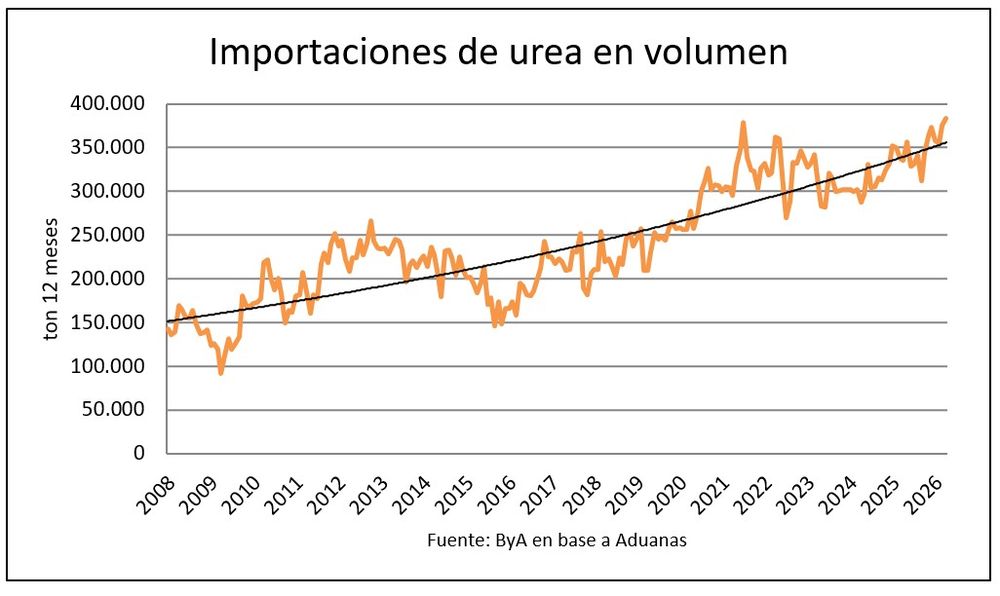

El Cono Sur, alejado de los nodos de producción de fertilizantes en Medio Oriente, Rusia y el norte de África, queda expuesto a tiempos logísticos y precios de transporte que acortan los plazos para tomar decisiones de compra para asegurarse que los barcos cargados con nitrogenados y fosforados lleguen a tiempo a Uruguay.

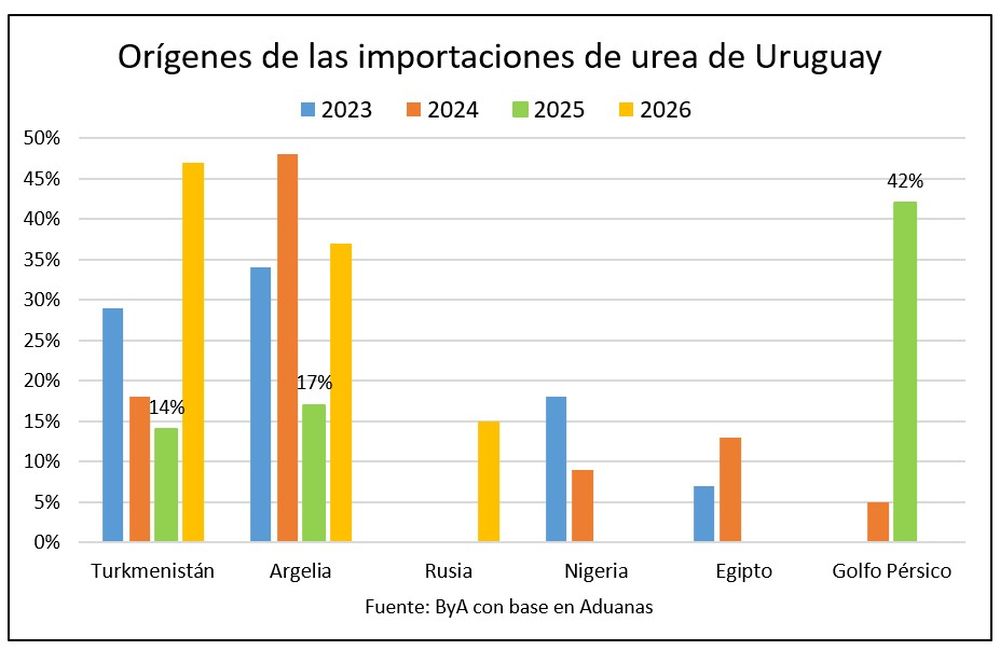

El 42% de las importaciones de urea de Uruguay en 2025 se originaron en países de Medio Oriente que hoy tienen comprometida su producción y distribución de petróleo, gas natural y subproductos como los fertilizantes: Catar, Omán y Emiratos Árabes Unidos.

Catar fue el principal proveedor con 68 mil toneladas en 2025, Omán ocupó el cuarto lugar en volumen con 45 mil toneladas y Emiratos Árabes Unidos ocupó el quinto lugar con 36 mil toneladas.

En el comienzo de 2026, previo a la temporada alta de importaciones, Uruguay parece estar eludiendo el Golfo Pérsico: los principales proveedores son Turkmenistán con 47% del volumen, Argelia con el 37% y Rusia con 15%.

Brasil, que importa 85% de los fertilizantes que usa y es el mayor importador del mundo con 49 millones de toneladas en 2025, hizo más de 40% de sus compras en el Golfo Pérsico, lo que lo deja particularmente expuesto ante un eventual cierre prolongado del Estrecho de Ormuz.

El ministro de Agricultura, Carlos Favaro, dijo que la guerra entre Estados Unidos e Israel contra Irán provocó aumentos de 35% en los precios de la urea en Brasil en cuestión de días, e incluso algunos vendedores suspendieron la comercialización a pesar de tener existencias antes del conflicto.

Las importaciones de urea de Brasil en los dos primeros meses del año cayeron un 33% con respecto al año anterior, lo que refleja stocks acotados. Agosto es el mes crítico para Brasil, previo a la siembra de soja y maíz, cultivos en los que los fertilizantes representan cerca del 40% del costo total.

China redujo aún más la oferta mundial de fertilizantes restringiendo desde principios de marzo las exportaciones de mezclas de fertilizantes de nitrógeno y potasio y de ciertas variedades de fosfato para proteger su mercado interno.

Sumadas a las prohibiciones y cuotas de exportación ya existentes para la urea, solo se pueden exportar unos pocos fertilizantes —en particular, el sulfato de amonio— y Beijing quita de la oferta mundial unos 40 millones de toneladas de productos.

Fuente: Ingeniería en Fertilizantes (Argentina).

Ecuación local: costos por ascensor y precios por escalera

En el ámbito local, el productor recibe este impacto en un momento de extrema vulnerabilidad, tras una zafra de verano golpeada por una sequía que va a dejar rendimientos muy pobres en soja y maíz.

Los rendimientos promedio para la soja difícilmente alcancen los 1.500 kilos por hectárea, menos de la mitad del rendimiento de la zafra pasada, y entre 1.000 y 1.200 kg/ha en las zonas más afectadas por la falta de lluvia en la zona núcleo agrícola del sureste del país y entre 1.500 y 2.000 kg/ha para cultivos al norte del río Negro.

Con el bolsillo castigado la necesidad de revancha en invierno es alta, pero la realidad es cruda: mientras los costos suben en ascensor debido a la crisis energética, los precios de los granos parecen subir por la escalera.

Aunque el trigo ha mostrado una recuperación y la cebada presenta precios más atractivos que el mes pasado para tomar posición, la relación insumo-producto se ha vuelto mucho más desafiante.

Estrategias de supervivencia: ¿menos área o cambio de plan?

La situación revaloriza el cuidado del suelo, la dosificación cuidadosa y bien evaluada, el encalado para los suelos acidificados y el uso del stock de fósforo en la “caja de ahorro” del suelo.

Una parte de la reducción de área será dada por la salida de las zonas marginales para elegir solo las mejores chacras, aquellas liberadas temprano y con buenos niveles de nutrientes de arranque, dejando las zonas marginales para opciones de menor riesgo con los verdeos como una alternativa defensiva.

El panorama que se abre para las próximas semanas es de incertidumbre.

Al alza en los precios de los fertilizantes se suma la certeza de que los combustibles suban a nivel local en el ajuste del 1º de mayo.

La agricultura se encuentra en una situación compleja, pero no tanto como en 2023. El invierno se sembrará, porque la rotación lo exige y el campo no se detiene. Pero el margen de error ha desaparecido bajo el fuego de los misiles

.")