Antes de la última crisis bancaria y financiera, la sociedad uruguaya mantenía la percepción de que existía una garantía implícita sobre sus depósitos, confiando en que el Estado intervendría para respaldar a las instituciones en dificultades y asegurar la devolución del dinero a los ahorristas.

Sin embargo, el cierre de varias entidades financieras hizo que una parte significativa de los depositantes no pudiera recuperar la totalidad de sus ahorros.

Fue a la salida de esa crisis que Uruguay diseñó por ley un sistema de seguro de depósitos bancarios. En sus inicios, fue la Superintendencia de Protección del Ahorro Bancario —dependencia desconcentrada del Banco Central del Uruguay (BCU)— la institución que se encargó de su creación y gestión.

Posteriormente, en 2008, se creó la Corporación de Protección del Ahorro Bancario (Copab), que hoy funciona como un organismo autónomo e independiente.

Sistema de Seguros de Depósitos

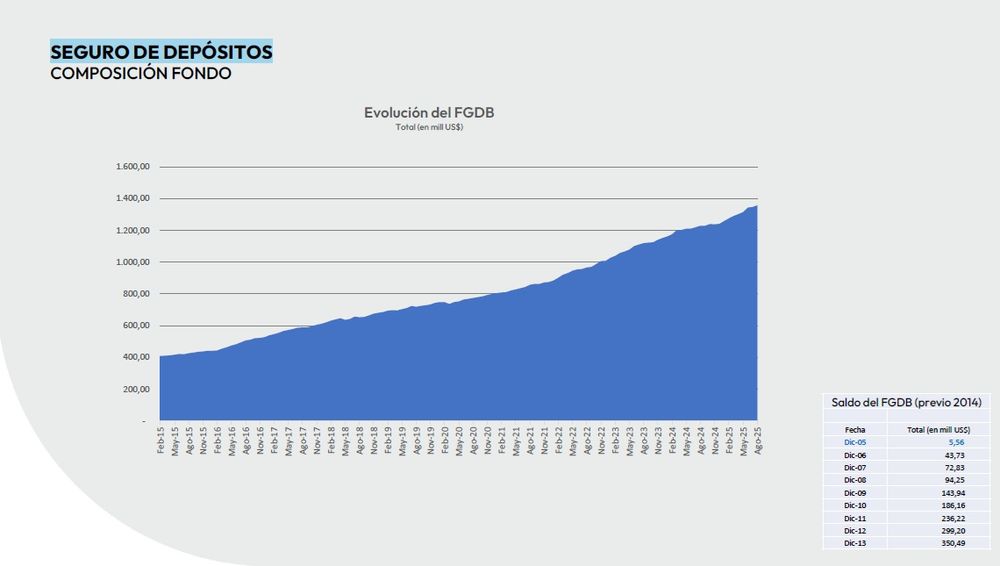

El Sistema de Seguro de Depósitos se financia con el Fondo de Garantía de Depósitos Bancarios (FGDB), el cual constituye un patrimonio de afectación independiente e inembargable.

Ese fondo se nutre principalmente con aportes anuales obligatorios de 11 bancos y una cooperativa de intermediación financiera.

Los montos de estos aportes se determinan en función del volumen de depósitos y la categoría de riesgo asignada por Copab de forma individual.

El fondo también tiene ingreso por la rentabilidad de las colocaciones que realiza, capital preferente que aporte el Estado, recuperaciones derivadas de pagos por subrogación de la garantía en caso de liquidación, e ingresos por multas y recargos.

El saldo del seguro de depósito que administraba la Copab, a agosto de 2025, era de US$ 1.357 millones, según informaron autoridades del organismo durante una reunión con periodistas en la que participó El Observador.

Por ley, el FGDB tiene un tope del 5% de los depósitos garantizados (unos US$ 2.212 millones). En este momento su cuantía asciende a aproximadamente el 61% de ese tope, por lo que el fondo aún está en una etapa de construcción. Una vez llegado a ese límite de 5%, y mientras se mantenga dicho porcentaje, las instituciones comprendidas dejarían de aportar.

¿Hasta qué monto están cubiertos los depósitos?

Dado que no es viable garantizar el reembolso total de los ahorros a todos los depositantes — especialmente aquellos con depósitos de grandes sumas —, la ley establece un límite máximo de cobertura. Este tope permite proteger a la mayoría de los depositantes, en particular a los pequeños y medianos ahorristas.

La garantía cubre, por persona física o jurídica en cada institución de intermediación financiera:

- Hasta el equivalente a US$ 10.000 para el total de sus depósitos en moneda extranjera.

- Hasta el equivalente a 250.000 Unidades Indexadas (UI) (unos $1.590.975) para el total de sus depósitos en moneda nacional.

Considerando los topes de cobertura vigentes y la estructura del sistema uruguayo, con los fondos actuales están totalmente cubiertos:

- El 99% de las personas con depósitos en moneda nacional.

- El 67% de las personas con depósitos en moneda extranjera (principalmente dólares).

La garantía se activa en caso de que se disponga la liquidación de una institución de intermediación financiera.

¿En qué invierte el fondo?

Como el fondo está en etapa de crecimiento y, dado su objetivo, se prioriza la seguridad de las inversiones por sobre la rentabilidad.

Actualmente, el 72,3% de los recursos del fondo está en depósitos en dólares a plazo fijo en bancos de alta calificación internacional situados en EEUU, Canadá, Francia, Alemania y Suecia.

El resto —correspondiente a moneda nacional— se reparte entre depósitos a plazo fijo en BCU, colocaciones en Notas del Tesoro en UI emitidos por el gobierno uruguayo y en Letras de Regulación Monetaria del BCU.

Copab como autoridad de resolución bancaria

Además de promover la protección del ahorro en el sistema financiero, pagar el seguro de depósitos en caso de que alguna institución de intermediación financiera sea declarada en liquidación, y administrar el fondo de garantía de depósitos, la Copab tiene como cometido ser la autoridad de resolución bancaria.

Esto implica el proceso de solución o liquidación de los bancos y cooperativas de intermediación financiera, y sus respectivos colaterales.

saluda al presidente del Gobierno español Pedro Sánchez.")