Cierre de mercados

Cierre de mercados La baja producción de Argentina contrasta cada vez más con la gigantesca producción brasileña que fue corregida hacia arriba por parte de la Compañía Nacional de Abastecimiento de Brasil (Conab) en 154,8 millones de toneladas, por encima de los 153 millones que proyectaba el Departamento de Agricultura de Estados Unidos (USDA).

Justamente en su proyección de este viernes el USDA corrigió a 155 millones la producción de soja de Brasil y ratificó el récord de producción de maíz.

Esa gran producción de Brasil es la previa de una gran cosecha de EEUU, que en el caso del maíz se proyecta que será récord. Y si los 155 millones de toneladas de soja de este año en el país vecino impresionan, para el año que viene la primera proyección es de 163 millones de toneladas.

Es muy factible que los altos precios de soja y maíz que Uruguay tiene en este momento terminen. En la próxima zafra las cuentas deberán ser con cifras bien diferentes.

En cambio, en trigo y arroz el mundo seguiría con existencias acotadas de modo que los cultivos más básicos para el consumo del ser humano deben seguir contando con un precio al menos firme.

Para la ganadería los granos que son materia prima de las raciones entran en un período de precios mucho más accesibles que en el pasado. Todo eso, claro está, si el clima lo permite y se logran los rendimientos normales.

Cierre de mercados

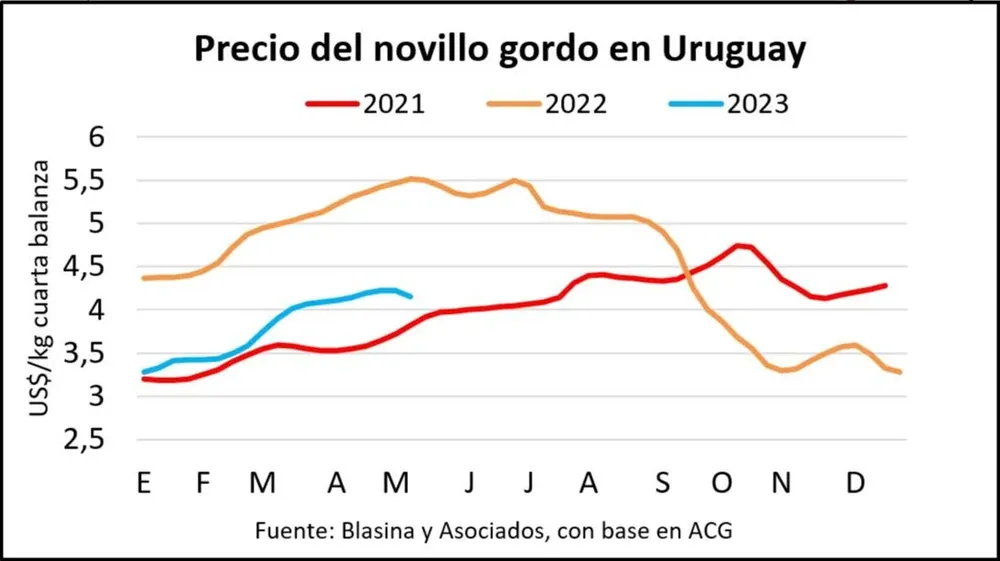

Cierre de mercados Pulseada de precios en el mercado ganadero

La estabilidad en el mercado del ganado gordo fue seguida por un ajuste de valores propuesto por la industria, en un contexto de predominio de faena de animales de corral por la ventana de cuota 481.

La baja de precios está siendo gradual, con mínimo volumen de negocios de la mano de una oferta que sigue siendo reducida.

“El ajuste es mayor en la intención que en los negocios concretados”, comentó Alejandro Zugarramurdi, titular del escritorio del mismo nombre.

La propuesta de precios para novillo gordo, dependiendo del frigorífico, va desde US$ 4 a US$ 4,15 por kilo en cuarta balanza. Para la vaca gorda va entre US$ 3,70 y US$ 3,80, y para la vaquillona en el eje de US$ 3,90.

Considerando un nivel de oferta de ganado muy bajo camino al invierno, este movimiento bajista de precios podría ser de corto plazo o verse reflejado en un menor nivel de actividad. Para el operador, habrá un achique en la faena posventana de la cuota 481.

La semana pasada se faenaron 41.652 vacunos, 12% debajo de la semana previa, pero con un día menos de operativa por el feriado del 1º de Mayo.

Sigue persistentemente por debajo de 50.000 cabezas semanales y en lo que va de 2023 muestra una caída interanual de 20%.

Además de la poca oferta, hay algunas señales internacionales de baja de demanda y precios. La demanda china sigue débil tanto para carne vacuna como ovina. En la medida que vayan reduciéndose los stocks y recuperándose el consumo en el gigante asiático se espera una dinamización de las compras, en vistas al segundo semestre.

Así lo señaló esta semana la multinacional Minerva Foods en su reporte trimestral: “El movimiento de China debe ganar velocidad en los próximos trimestres como efecto del incremento en el consumo y la reducción de los stocks, lo que se trasladaría directamente a las importaciones chinas de carne vacuna”.

El precio de exportación tuvo un repunte semanal para la carne vacuna a US$ 4.890 por tonelada –en plena ventana de cuota– pero en 30 días no logra cruzar los US$ 4.500, de acuerdo a los datos preliminares del Instituto Nacional de Carnes (INAC). En los últimos 30 días móviles el promedio fue de US$ 4.390, estable desde principios de abril.

Cierre de mercados

Cierre de mercados El mercado de reposición también aparece más calmo, salvo para el ternero de exportación. Por un lado, está el efecto de la incertidumbre meteorológica, con lluvias que siguen demoradas y que retrasan el crecimiento de verdeos y pasturas a las puertas del invierno. Por otro, incide la cautela en el mercado del gordo.

Los teneros enteros, sin embargo, van por otro carril. De la mano de una reactivación de la exportación en pie ha dado sostén a los precios en esta categoría.

El promedio general de los terneros bajó solo 1,6% en Plaza Rural esta semana, desde US$ 2,57 a US$ 2,53. Los novillos livianos y medianos subieron 1%, y fueron la excepción en un contexto de corrección de precios.

Zugarramurdi comentó que, por fuera de las pantallas, está siendo difícil concretar negocios en el campo y juntar las puntas entre comprador y vendedor. Aparece ganado más sentido, principalmente en piezas de cría y ganados preñados.

En lanares las entradas están más largas, en algunos casos de hasta 20 días y sin precio, y en otros en torno a 10 días. Las cotizaciones rondan los US$ 3 para la oveja y hasta US$ 3,30 el cordero pesado.

Hay mayor oferta y la demanda ha bajado. La faena, de hecho, fue de 19.568 ovinos la semana pasada, muy similar a igual periodo de 2022. Desde comienzos de año no se registraba una semana con menos de 20.000 ovinos faenados.

Cierre de mercados

Cierre de mercados Lana: floja demanda y caída de precios

El precio de la lana no consiguió mantener el impulso de la semana anterior, la de mayor avance en el año, y cerró a la baja en los mercados australianos.

El Índice de Mercados del Este (IME) bajó 0,7% hasta US$ 8,68 por kilo base limpia. En moneda local la caída fue más fuerte, 2%. La divisa australiana se apreció 1,3% tras el aumento de tasas anunciado por la autoridad monetaria local.

El rechazo a la baja de precios se tradujo en que casi la tercera parte de la lana anotada en las subastas de martes y miércoles fue retirada por los vendedores, en un mercado donde la concreción de negocios fue dificultosa.

La demanda europea se retrajo, además, por los bajos niveles de calidad en las lanas finas y superfinas, ya que se mantiene en niveles reducidos el volumen de lotes con bajo contenido de materia vegetal.

Para los compradores chinos fue una oportunidad de mejorar la calidad de sus compras a medida que los precios bajaban, apuntando a lanas Merino de menos de 18,5 micras, donde las caídas en dólares australianos fueron de 20 a 40 centavos.

La excepción estuvo en las lanas de 26 micras, que aumentaron 6% su cotización en dólares.

También avanzaron 1,3% las referencias para las lanas de 28 micras.

En el mercado local el Secretariado Uruguayo de la Lana (SUL) reportó la venta de numerosos lotes de lana Ideal de entre 22,2 y 24,3 micras acondicionados con grifa verde y buenos valores de rendimiento al lavado, con precios de entre US$ 4,20 y US$ 2,80 por kilo base sucia. En total fueron colocados 43 mil kilos.

En el primer cuatrimestre de 2023 fueron facturados US$ 51 millones por exportaciones de unos 10 millones de kilos de lana y subproductos. El monto cayó 16% respecto a 2022 y el volumen bajó 2%.

La caída fue mayor en el mercado de lana lavada, donde el volumen comercializado bajó 14% y los ingresos 22%. En el mercado de lana sucia el volumen exportado creció 11% aunque el monto en dólares cayó 8% debido a la baja de precios, particularmente a partir de marzo.

A su vez, los ingresos por exportación de carne ovina con hueso congelada fueron de US$ 40 millones entre enero y abril.