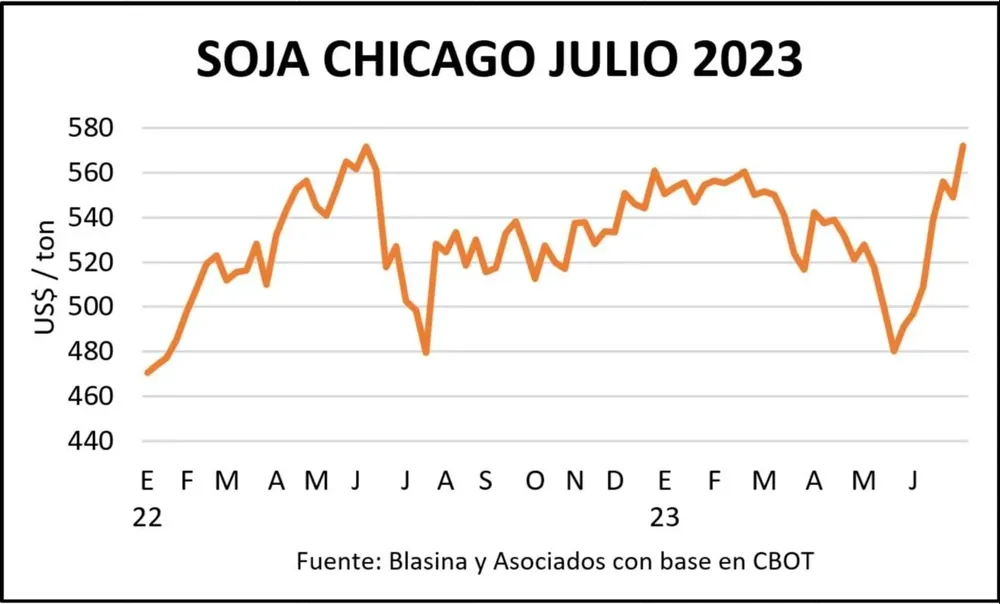

El mercado se vio sorprendido por el recorte de 620.000 hectáreas respecto a la estimación de 34,41 millones de hectáreas en marzo. Los privados proyectaban un crecimiento de algo más de un millón de hectáreas para alcanzar 35,48 millones/ha en junio.

El informe de siembra del USDA finalmente estimó 33,79 millones de hectáreas de soja, mientras que el de existencias contribuyó al empuje al alza, al quedar por debajo de los pronósticos privados. Oficialmente el stock al 1º de junio es de 21,65 millones, cuando se esperaban 22,1 millones, un volumen 18% inferior a los 26,33 millones de un año atrás.

La reacción en Uruguay fue inmediata. La tonelada de soja 2023 subió desde un rango de US$ 425 a US$ 435 al mediodía hasta US$ 445 a US$ 450 en la tarde.

La cotización para la soja 2024 en Chicago subió US$ 10 entre jueves y viernes, desde US$ 470 a US$ 480 la tonelada.

Cierre de mercados

Cierre de mercados El efecto de los mismos informes fue el inverso para el trigo y el maíz, que profundizaron las caídas de precios que venían arrastrando en una semana claramente bajista que se saldó con un ajuste semanal de 13% en el caso del trigo y 12% en el del maíz.

El trigo posición diciembre cayó de US$ 279 a US$ 246 al cabo de la semana, retrocediendo al rango de precios de principios de junio. El informe de área triguera del USDA mostró un crecimiento de la siembra de cultivos de primavera respecto a la estimación de marzo, desde 4,28 a 4,51 millones/ha y un descenso en el trigo de invierno de 15,18 a 14,98 millones/ha. Las condiciones climáticas positivas para el trigo de primavera presionaron a la baja. Los datos de existencias frenaron ajustes de precios mayores al informar el USDA un stock de 15,79 millones de toneladas, inferior a los 16,6 millones proyectado por los privados y muy por debajo de los 19 millones/ton de junio de 2022.

En la plaza local la cotización para el trigo diciembre era de entre US$ 275 y US$ 280 en la apertura de la jornada del viernes, US$ 254 la cebada para maltería, US$ 220 la cebada de exportación y US$ 415 la tonelada de colza.

La tonelada de maíz cayó US$ 30 esta semana, desde US$ 248 a US$ 218, al relevarse una superficie sembrada por encima de la que el mercado proyectaba: 38,1 millones de hectáreas frente a los 37,17 millones/has que se esperaban. Respecto al año pasado el avance es de más de 6% en la superficie de maíz plantado en Estados Unidos.

Las existencias, inferiores a lo esperado por los privados y a las reportadas hace un año, sostuvieron en parte las cotizaciones.

Cierre de mercados

Cierre de mercados Novillo no encuentra su piso

Van nueve semanas consecutivas de baja de precios para la hacienda gorda, sin tocar fondo. Si bien la caída no fue tan drástica como la semana anterior –de casi 20 centavos en siete días– predomina la incertidumbre sobre cómo seguirá en las próximas semanas.

Las nuevas propuestas no atraen a los productores. Se trancó todavía más la salida de oferta, que ya de por sí era acotada.

Se hacen pocos negocios, en particular de ganados especiales, de verdeo, con productores que no convalidan los precios que hay, que se resisten a vender y prefieren meter más kilos a sus ganados.

Por novillo gordo las cotizaciones se mueven en un rango de entre US$ 3,40 a US$ 3,50 por kilo, y algunos centavos arriba en negocios muy puntuales, por ganados excepcionales. Para la vaca las cotizaciones promedio rondan los US$ 3,15 a US$ 3,20 y algo más por vacas más pesadas, arriba de 250 kilos de carcasa, que son las que menos hay. Las entradas dependiendo de la planta van de 7 a 12 días.

La demanda industrial es muy floja. El ganado que entra a planta muestra diferencias marcadas por calidad y peso de carcasa. “Hace un año atrás cualquier ganado valía bien”, comentó Federico Constantin, integrante de Escritorio Alejandro Ilundain y vicepresidente de la Asociación de Consignatarios de Ganado (ACG).

Parte de la faena es de ganado de corral no cuota, que va ingresando de forma constante a lo largo de todo el año. “Sino, no podríamos tener estos volúmenes de faena con la escasa oferta que tenemos”. La semana pasada se faenaron 41.329 vacunos, levemente por debajo de la semana anterior. Entre el 1 y el 24 de junio la faena cayó 20% frente a un año atrás y 28% respecto a 2021.

La industria está fría, muchas plantas no están operando y otras, a media máquina. “Dependemos 100% del exterior”, dijo Constantín, ante un mercado chino que no presiona y que ha registrado fuertes ajustes de precios en el último mes.

Cierre de mercados

Cierre de mercados El precio de exportación de la carne dio la nota esta semana. Claramente desacoplada del valor del novillo, la tonelada de carne vacuna exportada promedió US$ 5.279, su mayor valor del año y el más alto desde agosto de 2022. La carne ovina tuvo un comportamiento similar: US$ 5.046 la tonelada, el precio más alto desde octubre del año pasado y más de US$ 1.000 por encima del promedio anual. Los muy bajos volúmenes exportados y la composición de la canasta de mercados en el mes de junio podrían explicar los altos valores. A su vez, las escasas cantidades relativizan el impacto de este resultado semanal en el promedio de los últimos 30 días.

En el mercado de reposición, el ternero escapa a la caída del gordo. Se mueve activamente el negocio de terneros enteros para exportación y se reflejó en el remate de Pantalla Uruguay este viernes. El ternero mantuvo la firmeza, en un mercado ágil, con un promedio US$ 2,48, un 3% arriba del remate anterior, con un 86% de venta en esta categoría. Mientras, se tranquilizó la demanda por negocios cortos.

Por el lado de los lanares, hay buena demanda, pero la oferta es poca. Los valores parecen estar frenando la baja, con los corderos pesados promediando US$ 2,91, los capones US$ 2,53 y las ovejas US$ 2,52.

Esta menguada oferta se vio en la faena de lanares, que cayó 50% en la última semana con 10.166 ovinos, muy por debajo incluso de los dos años anteriores.

Cierre de mercados

Cierre de mercados Lana: precio cayó 24%

El Indicador de Mercados del Este (IME) cayó 3,4% y cerró a US$ 7,48 por kilo base limpia en la última semana lanera de la temporada 2022/23 en Australia, el precio más bajo desde setiembre de 2020.

El indicador bajó 24,2% durante la zafra, con pérdidas mayores en el extremo más fino, de hasta 33% para las lanas Merino superfinas de 16,5 micras.

Las lanas de 28 micras que componen el grueso de la producción de Uruguay concluyeron la temporada a un promedio de US$ 2,05 y retrocedieron 26,6% respecto al año anterior. En este rango el precio se acerca cada vez más al de las lanas de 32 micras que, si bien tienen un mercado marginal, muestran una suba de valores de 9% al cabo del año agrícola para promediar US$ 1,66 por kilo.

Entre las lanas finas las más estables fueron las de 20 micras, que bajaron solo 11%, muy por debajo del promedio.

Las ventas totales de lana en la temporada fueron 0,8% superiores a las de la zafra 2021/22 y, como consecuencia de la caída de precios, que se acentuó a partir de febrero de este año, la facturación cayó 11%. El valor promedio del indicador IME fue de US$ 8,73 entre julio de 2022 y junio de 2023, un período en el que nunca alcanzó los US$ 10, eje en el que se mantuvo durante todo el año 2021 y la primera mitad de 2022.

En la última semana de junio, en el mercado local se reportaron negocios por lotes de lana Ideal de entre 22,5 y 23 micras con precios en el entorno de US$ 4 por kilo base sucia.

La lana atraviesa una situación crítica al menos desde 2018, cuando en el marco de una “guerra comercial” Estados Unidos impuso medidas arancelarias que desalentaron los productos textiles, lo que resintió el mercado mundial de la materia prima, agravado por una caída de demanda y de precios a partir de la pandemia de covid 19 (marzo de 2020) que no se ha recuperado.