En el mercado de granos, al cierre de otra semana y en una referencia siempre esperada por los agricultores locales, las referencias en el escenario interno repuntaron a US$ 375 por tonelada para la soja disponible y a US$ 360 para la cosecha de 2025.

Lo que pasó en Chicago

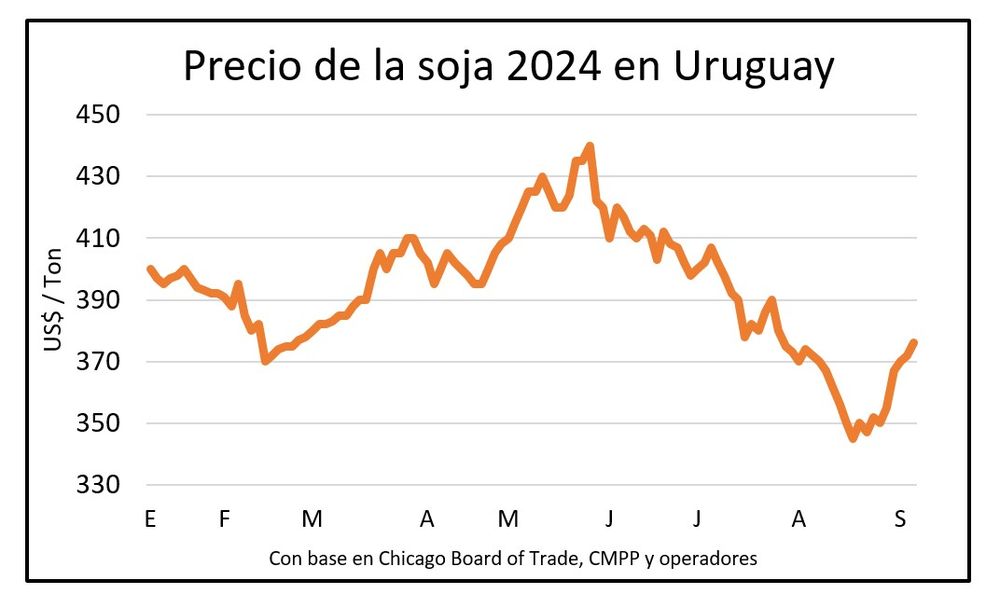

La soja cerró su tercera semana seguida de recuperación con una suba de entre US$ 25 para el grano disponible y US$ 15 el de la próxima cosecha, respecto a los mínimos de agosto en la Bolsa de Chicago.

El incremento podría haber sido mayor ya que el viernes el precio cayó siete dólares y dejó por el camino las tres cuartas partes de su ganancia semanal.

También el trigo y el maíz tropezaron el viernes, aunque arrojaron subas al cabo de la semana.

La soja se desplomó debido a la toma de ganancias tras el repunte de principios de semana, provocado por las preocupaciones sobre el clima en el Medio Oeste estadounidense. Finalmente, llegaron lluvias a zonas agrícolas que podrían mejorar el cierre de ciclo.

Las proyecciones de estimaciones para la próxima cosecha de Brasil se sitúan en 168 millones de toneladas, confirmando un incremento de 20 MT o 14% respecto a la campaña pasada, un dato que presionó el mercado a la baja.

El petróleo en una semana de baja pronunciada hasta el eje de US$ 73 para el barril de Brent restó soporte a la levantada de las oleaginosas.

La cotización de soja julio 2025, referencia para la próxima cosecha uruguaya, cerró este viernes en US$ 389 por tonelada. La primera posición (setiembre) subió de US$ 360 a US$ 364 /ton. en la semana.

Las ventas de soja de Estados Unidos continuaron a buen ritmo y moderaron relativamente la baja.

Como se adelantó, las referencias semanales en el mercado local repuntaron a US$ 375 por tonelada para la soja disponible y US$ 360 para la cosecha 2025.

También corrigieron al alza la cebada y el trigo por encima de los US$ 210 por tonelada. La cotización del cereal tuvo el desempeño más destacado con una ganancia de 2,8% respecto a la semana anterior.

La posición trigo diciembre que opera como referencia para la cebada cervecera en Uruguay no escapó a las bajas del viernes. Cerró a US$ 208 por tonelada, una recomposición de US$ 15 respecto al piso del 26 de agosto.

En el mercado de trigo influyó a la baja la toma de ganancia de los fondos y la menor demanda por grano estadounidense, así como la fluidez de los embarques en el Mar Negro. Contuvieron el ajuste los recortes en la producción de la Unión Europea.

Precios lejos de lo que los productores esperan

Los principales granos de secano se mantienen lejos de las referencias que los productores esperan, mientras los cultivos de invierno se encaminan a una buena zafra de invierno en la medida en que no fallen las próximas lluvias, con la excepción de una parte de la colza que sufrió con las heladas.

Justamente la colza que, con el área más reducida en el último año, ofrece cotizaciones que esta semana se mantuvieron estables en US$ 460 en las planillas de los operadores locales y US$ 520 en el mercado europeo.

China respondió a la medida del primer ministro canadiense Justin Trudeau que grava a los autos eléctricos chinos con un arancel de 100% y 25% al acero y aluminio, y bloqueará el ingreso de colza y agroquímicos de Canadá. La mayor parte de los 4 millones de toneladas de colza que China importará este año provienen de Canadá.

Este enfrentamiento podría abrir oportunidades de mercado a otros productores de la oleaginosa de invierno, como Uruguay, Ucrania y Australia.

Lo que pasó con el maíz

Para el maíz la semana supuso un repunte de 1,3% en los precios y una cotización de US$ 171 en la posición mayo 2025, a pesar del ajuste del viernes. El avance de una cosecha estadounidense que pondrá unos 384 millones de toneladas en el mercado presiona al mercado.

La Bolsa de Cereales de Buenos Aires dio por finalizada la cosecha de maíz argentino y confirmó los 46,5 millones de toneladas proyectados.

A nivel regional, la producción sudamericana de maíz temprano 2024/25 enfrenta, además de una menor intención de siembra, un panorama climático muy poco favorable. Tanto en Argentina como en Brasil las actuales condiciones secas se prolongarán. En un contexto de precios internacionales poco favorables las intenciones preliminares de siembra podrían reducirse.

El maíz temprano representa el 20% de la producción de Brasil –unos 23 millones de toneladas en la campaña pasada- y cerca de la mitad en Argentina, una proporción que podría aumentar por el ajuste en la siembra de segunda por temor al impacto de la chicharrita.

El precio del arroz en Brasil volvió a superar los US$ 21 por bolsa de 50 kilos, fortaleciéndose en reales en la segunda mitad de la semana.