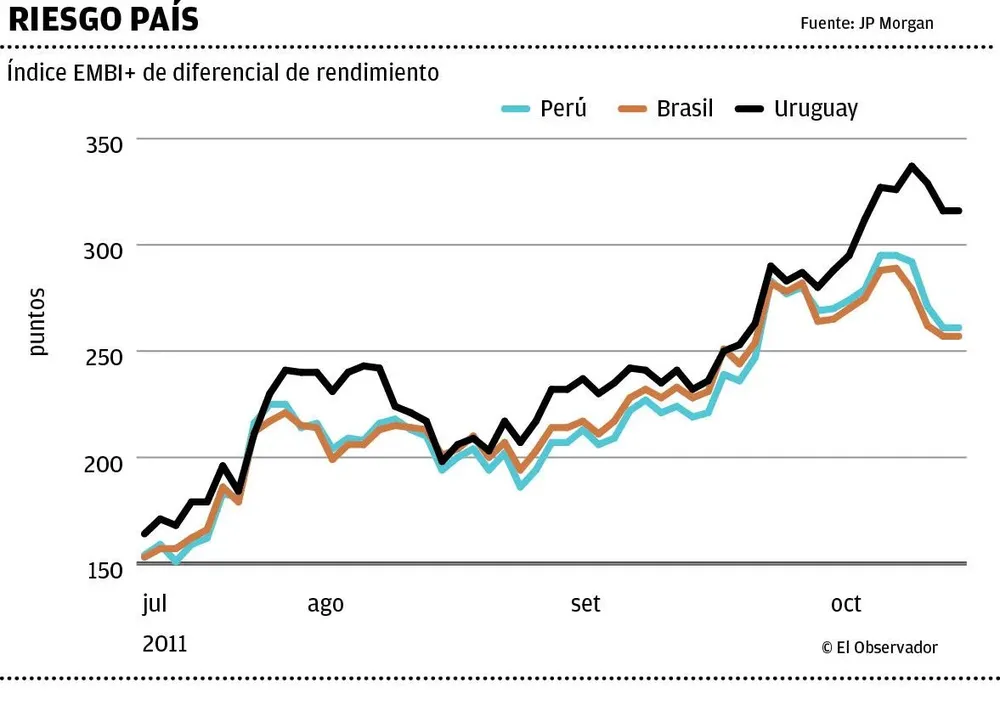

En momentos en los cuales los títulos emergentes eran la opción por excelencia para los inversores –por rendimiento y seguridad–, los bonos uruguayos eran vistos con los mismos ojos que aquellos de la región que cuentan con el grado inversor. Sin embargo, el agravamiento de la crisis europea hizo valer el hecho de que Uruguay no tiene la misma calificación que Brasil y Perú, entre otros.

Riesgo país uruguayo se distancia del brasileño

Falta del grado inversor se hace sentir por retiro de inversores especulativos al ser más grave la crisis europea