Volviendo a los costos para la campaña de invierno, la variable más volátil e incierta es la de los fertilizantes nitrogenados, que representa el mayor impacto en la estructura de costos de la campaña.

Se viene un récord de oleaginosas de invierno

Entre tantas dudas surge una certeza: se van a sembrar todas las oleaginosas de invierno que sea posible.

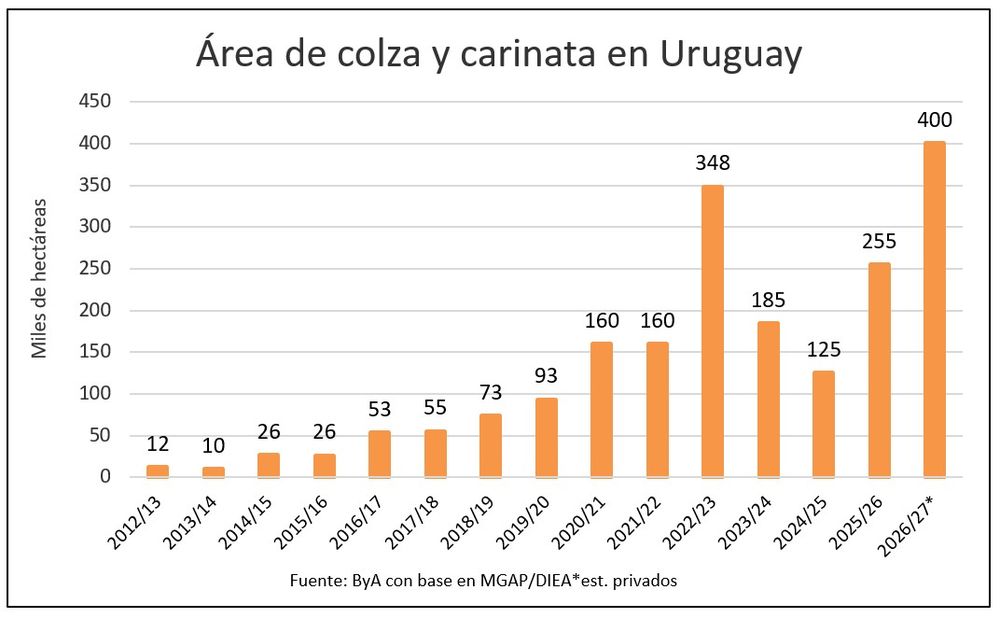

El área puede aproximarse a 400 mil hectáreas entre colza, carinata y camelina, según proyectan las firmas semilleristas con base en la demanda, si bien los planes comerciales de camelina no habían sido informados al cierre de este artículo.

La colza podría alcanzar las 350 mil hectáreas y superar el récord de 348 mil en la zafra 2023: ya se colocaron las variedades de semillas más buscadas y prácticamente no quedan opciones disponibles.

Es la señal más elocuente de hacia dónde apunta el productor, que tiene por delante un mercado de trigo nada atrayente y perspectivas para la cebada que mantienen márgenes muy estrechos si bien en el último mes mejoraron en función de los precios.

La colza copa la cancha

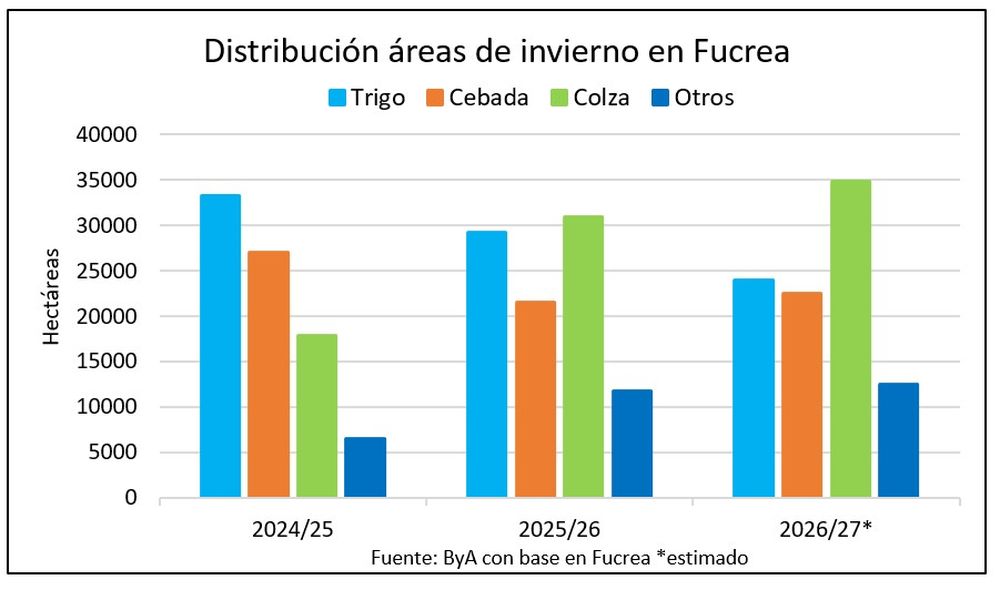

Entre los productores que integran la Federación de grupos CREA (Fucrea) la colza pasó ya del tercer lugar al primero en superficie en la zafra 2025.

Por primera vez fue el cultivo mayoritario entre los productores de la federación, pasando de 17.894 a 30.912 hectáreas, un salto de 73% entre 2024 y 2025.

El trigo cedió 12% —de 33.200 a 29.200 hectáreas— y la cebada bajó 20%, de 27.000 a 21.500 hectáreas dentro de un área récord de más de 93 mil hectáreas de Fucrea.

Otros cultivos —sobre todo carinata y cultivos para semillas forrajeras— aumentaron 45% la superficie a 11.700 hectáreas.

Para este año se esperan pocos cambios en esta distribución, señaló el asesor Gonzalo Invernizzi en la Jornada de Cultivos de Invierno de Fucrea el 8 de abril.

El contexto

La colza, en particular, ofrece una mejor adaptación a primaveras lluviosas y, combinada con la soja de segunda, ha logrado históricamente los mejores resultados económicos del sistema, superando a la rotación trigo-soja, indicó el técnico de Fucrea, Mathías Soumastre.

Las decisiones sobre las bases económicas entran en tensión con la agronomía, repetir colza o una brassica año tras año dispara los riesgos sanitarios por lo cual, aunque las diferencias de precios entre los cultivos sean grandes, los cambios de área no tienen por qué ser drásticos.

Presupuestos de Sofoval: el trigo muy al borde

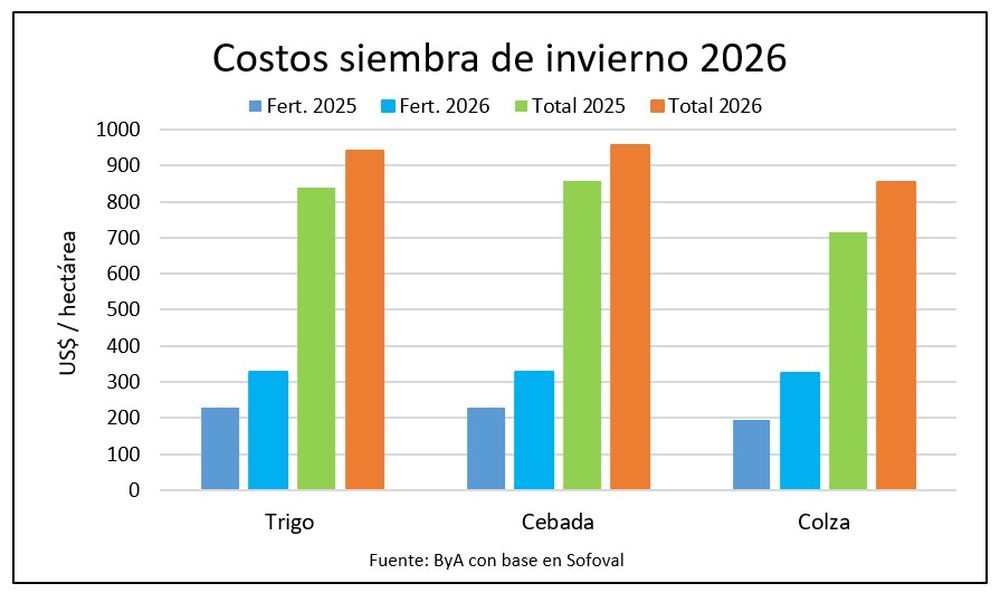

El presupuesto para la siembra de trigo sube US$ 97 respecto a 2025 según la planilla de costos de Sofoval publicada el 9 de abril: de US$ 793 a US$ 890 por hectárea, sin considerar renta ni imprevistos.

El rendimiento de equilibrio pasa de 4.200 a 4.300 kilos por hectárea con una producción esperada de 4.500 kg/ha.

Si se arrienda hay que pensar en 5.000 kilos por hectárea para empatar.

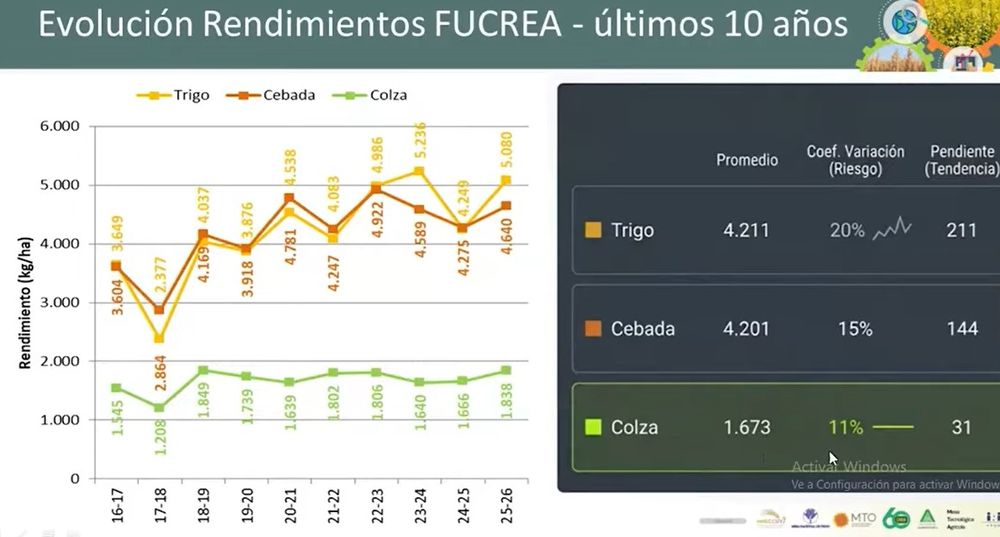

El rendimiento de trigo entre los productores de Fucrea el año pasado fue 5.080 kilos por hectárea, de modo que con clima a favor inclusive habría que andar muy bien para empatar.

El incremento de los costos se concentra en el fertilizante nitrogenado que salta de US$ 140 a US$ 238 por hectárea, mientras que el costo de aplicación de NPK se mantiene estable en US$ 89 /ha.

El resto de los insumos baja de US$ 177 a US$ 166 /ha. por bajas en el precio de la semilla y preemergente.

El costo de labores sube US$ 4 a US$ 224 y entre los costos de post cosecha el flete se mantiene estable en US$ 16,5 por tonelada (viaje de 60 km.) mientras que el secado corrige de US$ 10 a US$ 10,6 por tonelada este año.

Pero claro que aquí surge una interrogante que nos lleva a la geopolítica: ¿cuánto valdrá el gasoil a lo largo de este año?

Empezando por el mes de mayo cuando arrancará la siembra, posiblemente con un precio mayor al actual.

El trigo se destaca por ser el cultivo de invierno que más aumenta su rendimiento, 211 kilos por año en la última década, impulsado por el ajuste del paquete tecnológico y la genética según expuso Invernizzi.

La cebada aumenta 144 kilos por año y la colza está “bastante estancada” con un aumento de solo 31 kilos anuales.

Los costos para cebada suben este año US$ 97 por hectárea hasta US$ 906 sin considerar renta ni imprevistos, 12% más que el año pasado según el presupuesto de Sofoval por el salto de la urea de US$ 140 a US$ 238 /ha.

El rendimiento de equilibrio aumenta de 4.000 a 4.100 kilos por hectárea.

En el resto de los insumos se calcula un costo de US$ 200, US$ 10 menos que en 2025 por bajas de precios en la semilla de US$ 75 a US$ 68 por hectárea, así como en graminicida, funguicida y herbicida.

La colza en las proyecciones de Sofoval presenta un costo sin renta ni imprevistos que sube US$ 133 por hectárea, desde US$ 670 a US$ 803.

La diferencia es mayor que en los cereales porque al aumento de precio de la urea, principal causa del incremento de los costos en todos los cultivos, se le agrega en el caso del Sofoval un ajuste de 130 a 150 kilos por hectárea en las aplicaciones respecto al año anterior.

Así, el costo de la urea por hectárea prácticamente se duplica, desde US$ 121 a US$ 238 en 2026.

La fertilización se complementa con Supersimple, que tiene una suba de US$ 75 a US$ 86 por hectárea.

Los costos de flete y secado para la colza se mantienen estables respecto a 2025 con una leve suba de US$ 8 hasta US$ 270/ha en los costos de labores para este año y de US$ 4 hasta US$ 111 en la post cosecha.

El menor tonelaje producido por hectárea, con toneladas de mayor valor diluye el impacto en los costos.

Estos valores de referencia previos a la siembra están sujetos a cambios y particularmente en función de la evolución de los precios de los fertilizantes y los combustibles.

La urea, presupuestada en abril a US$ 793 por tonelada, es la variable más incierta y pone en duda a qué valor estará a la hora de las refertilizaciones e incluso cuál será su disponibilidad en dichos momentos.

Fucrea y los rendimientos de equilibrio

Mathías Soumastre expuso la presupuestación de Fucrea para la zafra 2026/27 con un costo por hectárea en trigo que sube en US$ 118 a US$ 854 por hectárea, el de cebada aumenta US$ 46 hasta US$ 839 /ha y la colza agrega US$ 176 con un presupuesto de US$ 713 por hectárea este año frente a US$ 537 en la zafra pasada.

Los rendimientos de equilibrio antes de renta son estimados en 4.449 kg/ha para trigo, 3.599 para cebada y 1.396 para colza.

¿Qué tan alcanzables son esos rendimientos?

En los últimos dos años el 57% de las empresas alcanzó el piso de rinde en trigo, el 87% en cebada y el 83% en colza.

El rendimiento de equilibrio post renta es mucho más exigente, con 5.334 kilos para trigo, 4.294 para cebada y 1.693 en la colza que en trigo fueron obtenidos por solamente 24% de las empresas CREA en 2024 y 2025, un 66% en el caso de la cebada y 66% en colza.

“Es un tema casi puramente de precio la diferencia entre trigo y cebada”, afirmó Soumastre, “que lo deja en una situación un poco más compleja con los precios del trigo de hoy y los precios de los fertilizantes caros”.

En colza, incluso con rendimientos de 1.700 kilos por hectárea, el margen es positivo a los precios actuales superiores a US$ 500 por tonelada.

Los costos suben rápido, los precios de los cereales lento

Los márgenes en las presupuestaciones previas a la siembra se estrecharon al límite en los cereales.

Y la colza, pese al mayor aumento relativo en los costos, consolida su posición como el cultivo preferido por excelencia y el único que puede asegurar un margen.

El precio estimado para el trigo es de US$ 220 por tonelada, mayor al actual de US$ 190 por tonelada, y con un rinde esperado de 4.500 kilos por hectárea según los presupuestos de Sofoval.

La muy posible caída de la siembra de trigo en todo el mundo por la presión de los fertilizantes podría estimular los precios.

El rendimiento de equilibrio sin pago de renta se sitúa en 4.300 kg/ha y el margen neto proyectado es de apenas US$ 50 por hectárea, el más estrecho de los tres cultivos.

Cabe recordar que en 2025 el trigo también fue presupuestado a US$ 220/ton y se comercializó por debajo de ese valor, a un promedio de US$ 190, en parte por el bajo nivel de proteína que se trasladó a los precios: menos trigo con calidad de panificación y más trigo forrajero que le dio un piso por la importante demanda de corrales y tambos que actualmente están pagando el precio con el que se presupuesta.

En Australia bajará el área triguera a la menor superficie en siete años, una caída de 10% del área para priorizar cebada y colza, menos intensivos en sus necesidades de nitrógeno. Pero el impacto de esos movimientos sobre el precio internacional es lento. En el corto plazo el cultivo de trigo en el hemisferio Norte ya está avanzado y no se ve afectado por la suba de precios de fertilizantes y combustibles.

Todavía no hay estimaciones respecto al área de trigo de Argentina.

La cebada mejoró la ecuación en las últimas semanas pero en un mercado menos demandante. El precio estimado por Sofoval de US$ 233 por tonelada, rinde esperado de 4.500 kg/ha, rendimiento de equilibrio de 4.100 kg/ha –por encima de los 4.000 kg/ha proyectados en la zafra pasada– y margen neto proyectado de US$ 90 por hectárea.

El área de cebada podría mantenerse o aumentar ligeramente frente a la superficie del año pasado que fue la más baja en ocho temporadas.

Maltería Oriental espera incrementar la superficie de cebada de 62 mil a 75 mil hectáreas mientras que Ambev, la otra maltería, proyecta una baja desde 80 mil a 70 mil hectáreas sembradas en un contexto de menor demanda y mayores stocks.

La ventaja estructural de la cebada frente al trigo es que los productores ya en el presente pueden ir cerrando kilos al valor 100% del trigo diciembre en la Bolsa de Chicago, que en las primeras dos semanas de abril se ha movido entre US$ 225 y US$ 235 por tonelada.

Hace un año el precio estimado era US$ 214, un valor que fue bajando hasta US$ 190 en cosecha.

A la inversa de lo ocurrido con el trigo en la zafra pasada, la buena calidad de la cebada se reflejó en un muy bajo porcentaje de rechazo en malterías con rendimiento medio alto, sobre 4.640 kg/ha aunque el precio inferior al esperado (US$ 190 en lugar de US$ 200 /ton) arroja un margen negativo de –US$ 13 en los promedios de Fucrea.

La colza el año pasado fue presupuestada a US$ 440 por Fucrea y la cosecha se comercializó en promedio a US$ 500, dejando un margen post renta de US$ 149 por hectárea, solo superado por la carinata con US$ 175/ha.

En la última semana los productores han podido cerrar kilos de colza a valores de US$ 510 a US$ 514 por tonelada con precios tonificados por la suba del euro frente al dólar y referencias de US$ 580 a US$ 585/ton en el mercado Matif de París, de referencia para Uruguay.

La estimación del Ministerio de Ganadería, Agricultura y Pesca (MGAP) señala que la producción de colza fue de 370 mil toneladas en la zafra 2025.

Hasta el 15 de abril se exportaron 320 mil toneladas por un monto de US$ 167 millones a un promedio de US$ 521 FOB por tonelada según Aduanas.

La colza se presenta como el cultivo de invierno más estable con una variación interanual de rendimiento que no supera el 11%, aunque requiere una renovación genética y ajustes nutricionales para superar sus techos de producción actuales y no quedar relegada en productividad.

Este año ingresaron al mercado materiales genéticos nuevos con potenciales de rinde más altos que los actuales, lo que puede tener un impacto positivo en el resultado de la colza, señaló.

La variabilidad interanual del rendimiento de trigo es de 20% y de 15% para la cebada y la nutrición explica la mitad de esa variación en kilos producidos. “Nos estamos quedando cortos de nitrógeno”, afirmó Invernizzi.

Pero claro, el precio del insumo fundamental depende de la guerra que se desarrolla a miles de kilómetros de Uruguay.